El escenario más temido para UnitedHealth implicaría reestructuración, pérdida de contratos clave y un futuro incierto. Pero también podría esconder una oportunidad para quienes saben moverse en medio del ruido. Riesgo elevado, sí. ¿Pero y la recompensa?

UnitedHealth vuelve al centro de la escena.

Y las noticias no son alentadoras.

La mayor aseguradora de salud de Estados Unidos atraviesa una etapa crítica.

Sus acciones caen con fuerza nuevamente tras una serie de anuncios que generaron inquietud en el mercado.

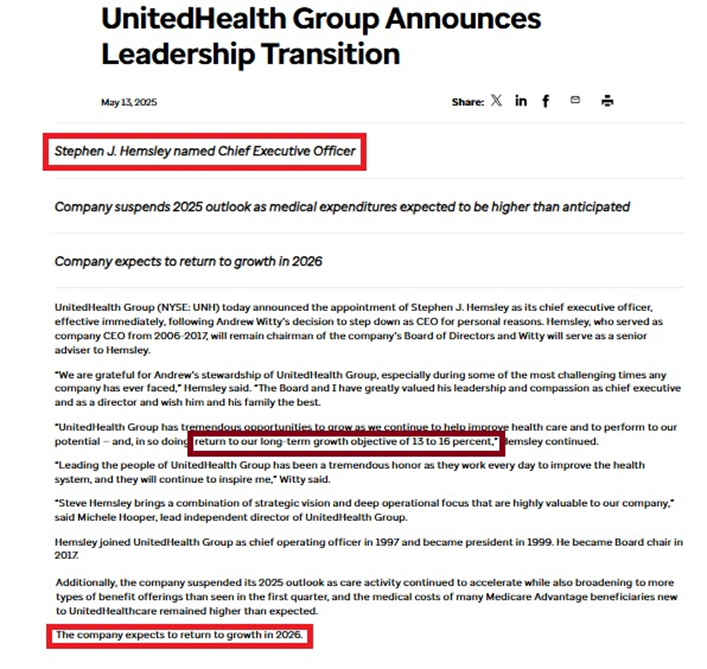

Este miércoles, la compañía informó que su CEO renunció por motivos personales.

En su lugar asumirá Stephen J. Hemsley, quien ya ocupó ese cargo entre 2006 y 2017.

Pero el foco no está en el cambio de liderazgo.

Lo que realmente preocupó fue otra decisión: UnitedHealth suspendió su guía financiera para 2025.

En otras palabras, no puede anticipar su crecimiento, sus beneficios ni sus márgenes para el próximo año.

¿Qué hay detrás de esta decisión?

Hay dos factores clave.

En primer lugar, la empresa debió ampliar sus coberturas médicas como parte de una investigación judicial en curso y en cumplimiento de recientes fallos.

En segundo lugar, los costos del programa Medicare Advantage crecieron más de lo previsto.

Si bien la compañía ratificó su objetivo de largo plazo —crecer entre un 13 % y un 16 % anual—, una frase del comunicado encendió todas las alarmas: “la compañía volverá a crecer en 2026”.

Una forma implícita de reconocer que 2025 será un año perdido.

Y en un contexto ya convulsionado, eso bastó para desatar otra ola de ventas.

La situación de UnitedHealth va mucho más allá de un año con crecimiento nulo.

La compañía enfrenta una transformación profunda, marcada por múltiples eventos en muy poco tiempo.

El sistema de salud estadounidense es costoso y complejo.

Las presiones para ampliar coberturas son cada vez mayores, y el malestar social crece.

En diciembre de 2024, el asesinato del CEO marcó un punto de inflexión.

Desde entonces, se iniciaron investigaciones judiciales que pusieron bajo la lupa las prácticas comerciales de la empresa.

Trascendió que habría facturado sobreprecios al gobierno sin brindar los servicios correspondientes.

Por ahora, no hay certezas.

Durante años, UnitedHealth fue considerada una empresa con ventajas competitivas claras.

La gran pregunta ahora es si esas ventajas eran reales o si se sostenían en prácticas opacas.

Eso lo determinarán los tribunales y los auditores.

Lo que sí es evidente es que, tras la intervención judicial, la compañía comenzó a absorber costos que antes no asumía.

Los balances lo reflejan: márgenes presionados y caída de la rentabilidad.

Inicialmente, la empresa sostuvo que el impacto sería transitorio.

Pero la situación no hizo más que agravarse.

A esto se suma una ola de demandas de accionistas, que acusan a la empresa de no haber anticipado ni comunicado con claridad el deterioro en sus costos.

Y ahora, con la suspensión de la guía para 2025, el escenario se vuelve aún más incierto.

¿Estrategia legal o deterioro real?

La suspensión de proyecciones plantea muchas preguntas.

¿Fue una recomendación de sus asesores legales para blindarse frente a litigios?

¿O estamos ante un deterioro mayor al que la empresa puede admitir públicamente?

¿El nuevo CEO está adoptando un enfoque más conservador, priorizando la reorganización interna por sobre el crecimiento?

Todo indica que el mercado ya tomó posición.

Los resultados trimestrales cambiaron la narrativa: la acción cayó más de un 20 % en una sola jornada, y desde entonces no ha dejado de caer.

Esta mañana, las acciones de UnitedHealth abrieron con una caída abrupta.

Y hay un dato llamativo.

Un minuto antes del cierre de la rueda de ayer, un inversor compró una enorme cantidad de opciones PUT, especulando con mayores caídas en el precio de la acción.

Una apuesta a la baja, con alto apalancamiento.

Dos horas más tarde, con el mercado ya cerrado, el Wall Street Journal publicó una noticia que sacudió al sector.

“UnitedHealth Group está siendo investigada penalmente por un posible fraude vinculado al programa Medicare.”

La información fue rápidamente replicada por otros medios de renombre, como Reuters, Forbes y Bloomberg.

Minutos después, la empresa publicó un comunicado oficial desmintiendo una supuesta investigación del Departamento de Justicia.

Aclaró que no había sido notificada de ninguna acción judicial.

Verifiqué personalmente en el sitio web oficial del DOJ y no encontré ningún comunicado.

Todo esto no tiene precedentes y el colapso se extiende al sector.

UnitedHealth perdió el 56 % de su valor de mercado en solo 30 días.

Pero lo más preocupante es que sus competidores también caen con fuerza y no están capitalizando esta debilidad.

Todo el sistema parece estar temblando.

Si el problema fuera exclusivo de UNH, el resto debería estar ganando cuota de mercado.

Incluso si se la excluyera del programa Medicare.

Pero no es lo que está ocurriendo.

Detrás de todo esto, hay un sistema en crisis.

Los costos médicos crecen a una tasa promedio del 8 % anual, muy por encima de la inflación general.

¿Por qué?

Por múltiples razones: el envejecimiento poblacional, el aumento de enfermedades crónicas, la presión tecnológica y limitaciones estructurales.

El gasto en salud mental, por ejemplo, viene subiendo a tasas superiores al 15 % en varias aseguradoras.

El gasto en medicamentos también crece a doble dígito.

A pesar de que Estados Unidos destina más de USD 4 billones anuales a la salud —en su mayoría vía el sector privado—, millones de personas siguen teniendo dificultades de acceso.

La tecnología —IA, telemedicina, plataformas digitales— promete eficiencia, pero también incrementa los costos.

Además, hay barreras regulatorias que frenan la competencia.

La falta de transparencia también genera tensión.

La muerte del CEO de UnitedHealth reactivó el debate sobre el poder de las aseguradoras para determinar quién accede —y quién no— a determinados tratamientos.

¿Reformar o colapsar?

El descontento social es claro.

Y a pesar de que Estados Unidos gasta el doble que el promedio de los países de la OCDE, obtiene peores resultados en esperanza de vida, mortalidad evitable y acceso equitativo.

¿Estamos ante un problema pasajero o frente al principio de un cambio estructural en el sistema de salud estadounidense?

Por ahora, hay más preguntas que respuestas.

No podemos saber con certeza qué ocurrirá con UnitedHealth en el futuro.

Si los fallos judiciales no resultan favorables, podrían traducirse simplemente en multas.

También es posible que la compañía enfrente mayores costos operativos, lo que reduciría sus márgenes si no logra trasladarlos a precio.

Sin embargo, existe un escenario más agresivo.

La pérdida de adjudicaciones de planes gubernamentales, que hoy representan cerca del 70% de los ingresos y el 50% del beneficio operativo.

Esto obligaría a una reestructuración profunda, dando lugar a una UnitedHealth más pequeña, pero probablemente más eficiente, con Optum como segmento principal y menos expuesta a regulaciones de mercado.

Desde mi punto de vista, este escenario es poco probable.

La compañía gestiona cerca de 20 millones de afiliados, lo que le otorga una escala difícil de reemplazar para el sistema.

La competencia no podría absorberlos, y esas personas no pueden quedar sin cobertura.

Sería un caos total.

Lo cierto es que será un camino sinuoso, con un final incierto.

Para quien esté dispuesto a asumir el riesgo de lo desconocido, esta podría ser una oportunidad de inversión maravillosa.

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Atentamente,

Diego Matianich