Visa combina estabilidad, crecimiento y ventajas competitivas sólidas, convirtiéndose en una opción confiable para cualquier inversor. Su expansión en mercados emergentes y su modelo eficiente de asignación de capital refuerzan su potencial de rendimiento, ideal para quienes buscan un balance entre seguridad y rentabilidad a largo plazo.

El mercado se encuentra en un estado de gran expectativa, impulsado por dos factores clave.

El primero de ellos son las medidas que implementará la Administración Trump en sus primeros días.

Estas acciones serán determinantes para evaluar su impacto no solo en la economía de Estados Unidos, sino también a nivel global.

El segundo factor es la actual temporada de balances, que el mercado sigue de cerca.

La próxima semana promete ser intensa, con varias empresas de nuestras carteras presentando resultados.

En este contexto, quiero compartir contigo una actualización sobre Visa, Inc. (V), una de las empresas destacadas de nuestra cartera conservadora.

Primero, analizaremos su modelo de negocio y las perspectivas que tiene a futuro.

Segundo, exploraremos un nuevo catalizador de crecimiento que podría potenciar su desempeño en los mercados emergentes, gracias a una inversión estratégica.

Veamos los detalles…

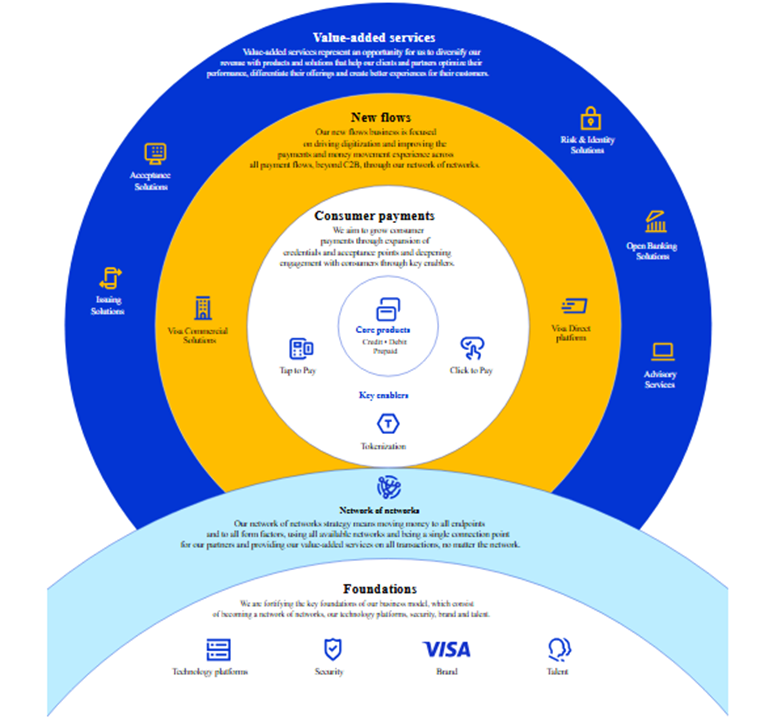

Visa es un líder consolidado en el mercado, con grandes perspectivas de crecimiento.

A pesar de los cambios constantes en la industria de pagos, la empresa cuenta con una ventaja competitiva amplia.

Su posición en la infraestructura global de pagos electrónicos es prácticamente imbatible.

El avance hacia los pagos electrónicos ha sido clave para el crecimiento de Visa.

Esta tendencia ha impulsado su negocio históricamente y es probable que lo siga haciendo en el futuro.

Hace pocos años, los pagos digitales superaron a los pagos en efectivo a nivel mundial.

Esto muestra que aún hay mucho espacio para que esta tendencia crezca.

En los mercados emergentes, Visa tiene un gran potencial de crecimiento a largo plazo, incluso si en los mercados desarrollados el crecimiento es más lento.

La empresa opera como un negocio de peaje: cobra comisiones por transacciones, sin importar si el pago es con tarjeta de crédito, débito o móvil.

Esto le permite beneficiarse de la tendencia general hacia los pagos electrónicos, sin depender de cambios menores en la industria.

En los últimos años, Visa ha enfrentado altibajos.

Las transacciones transfronterizas, que son muy rentables para las redes de pago, bajaron drásticamente con la pandemia de coronavirus y la caída de los viajes internacionales.

Sin embargo, estas transacciones se han recuperado y ahora son un motor importante de crecimiento.

El desempeño de Visa está ligado al volumen de transacciones de los consumidores, y Estados Unidos sigue siendo su mercado principal.

Una desaceleración económica podría frenar su crecimiento.

Sin embargo, no se observan tendencias a largo plazo que amenacen su capacidad de crecer a tasas de dos dígitos en los próximos años.

Además, su modelo de negocio escalable debería permitirle mejorar sus márgenes, que ya son altos.

Las principales redes de pago, como Visa, se benefician del efecto de red.

A medida que más consumidores se unen a una red de pagos, esta se vuelve más atractiva para los comercios.

A su vez, esto aumenta su conveniencia para los consumidores, creando un círculo virtuoso.

Este efecto explica por qué pocas redes dominan los pagos electrónicos.

Visa ya tiene una aceptación casi universal en la mayoría de los mercados desarrollados.

Aunque el efecto de red es su principal ventaja inicial, el procesamiento de pagos es altamente escalable.

Esto da lugar a costos más bajos para las grandes redes de pago, lo que fortalece aún más su posición competitiva.

Para empresas globales como Visa, el efecto de red y las ventajas de costos crean una ventaja competitiva muy sólida.

Esto le permite mantener su posición como uno de los líderes dominantes en la industria de pagos electrónicos.

Recientemente, Visa ha anunciado una inversión estratégica en Moniepoint, una de las empresas líderes en el ecosistema financiero de África.

Este movimiento tiene implicancias interesantes tanto para Visa como para el mercado africano, que se encuentra en pleno proceso de digitalización y expansión financiera.

Desde una perspectiva estratégica, esta inversión refuerza el compromiso de Visa con la inclusión financiera en mercados emergentes, un objetivo que ha sido una prioridad para la compañía en los últimos años.

África, con una economía mayormente informal (donde el 83% del empleo proviene de este sector), representa una oportunidad significativa para ampliar el alcance de los pagos digitales.

La asociación con Moniepoint le permite a Visa posicionarse como un habilitador clave en esta transformación.

Por otro lado, Moniepoint no es una apuesta al azar.

La empresa ya procesa más de 800 millones de transacciones mensuales, con un volumen total de pagos que supera los 17.000 millones de dólares.

Además, su enfoque en crear soluciones específicas para pequeñas y medianas empresas (pymes) y su experiencia en atender las necesidades locales la convierten en un socio estratégico ideal para Visa.

Esta alianza combina la escala global y la experiencia tecnológica de Visa con el conocimiento profundo del mercado africano que aporta Moniepoint.

En términos financieros, el mercado africano ofrece un potencial de crecimiento significativo.

A pesar de que la región aún enfrenta desafíos relacionados con infraestructura y acceso, la transición hacia los pagos digitales está acelerándose.

Según diversas estimaciones, la adopción de pagos electrónicos en África podría crecer a tasas de dos dígitos en los próximos años, lo que convierte a este tipo de inversiones en una apuesta interesante a mediano y largo plazo.

Sin embargo, debemos considerar ciertos riesgos asociados a este tipo de movimientos.

Por un lado, la economía africana depende en gran medida de sectores vulnerables a la volatilidad económica global, como las materias primas.

Además, los desafíos regulatorios y de infraestructura pueden ralentizar la implementación de soluciones digitales en algunas regiones.

Para Visa, esta inversión es coherente con su modelo de negocio, que se beneficia del efecto de red y la escalabilidad de los pagos electrónicos.

Su participación en mercados emergentes como África también le permite diversificar su base de ingresos, especialmente en un momento en que el crecimiento en mercados desarrollados tiende a ser más moderado.

Esta alianza es una señal clara de que Visa está apostando por liderar la próxima fase de crecimiento en los mercados emergentes.

La pregunta clave en este momento es: ¿qué tan razonable es el precio que estamos pagando por este negocio?

Responderla nos permitirá estimar el rendimiento potencial que podríamos obtener al invertir en esta compañía.

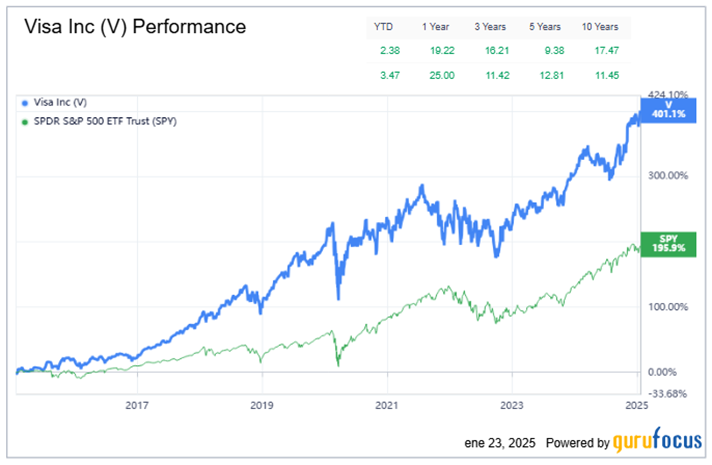

En los últimos 10 años, la empresa ha registrado un crecimiento anual compuesto (CAGR) promedio del 17,47%, superando ampliamente el rendimiento del S&P 500, que en el mismo período obtuvo un 11,45% anual.

Su carácter predecible y sus características defensivas han sido determinantes para ofrecer a los inversores resultados consistentemente superiores al índice.

Como en toda inversión, no podemos predecir con certeza el rendimiento que esta compañía generará en los próximos 10 años.

Sin embargo, su modelo de negocio, posición dominante y ventajas competitivas sólidas permiten proyectar un crecimiento estable de sus ingresos.

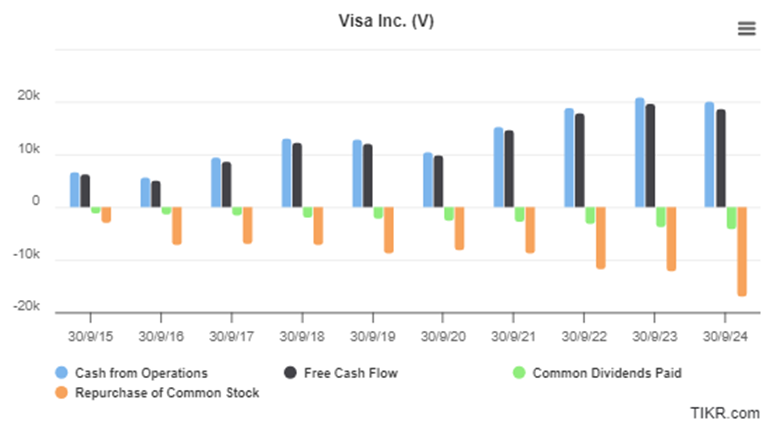

La compañía destaca por su eficiencia en la conversión de efectivo: convierte el 95% del efectivo generado por sus operaciones en flujo de caja libre, es decir, el dinero disponible para los accionistas.

Hace una década, destinaba el 65% de este flujo a dividendos y recompra de acciones propias.

En los últimos años, ha destinado la totalidad de su flujo de caja libre a los accionistas, logrando un crecimiento anual del 14% en sus distribuciones.

Incluso, en 2024, este monto superó su flujo de caja libre.

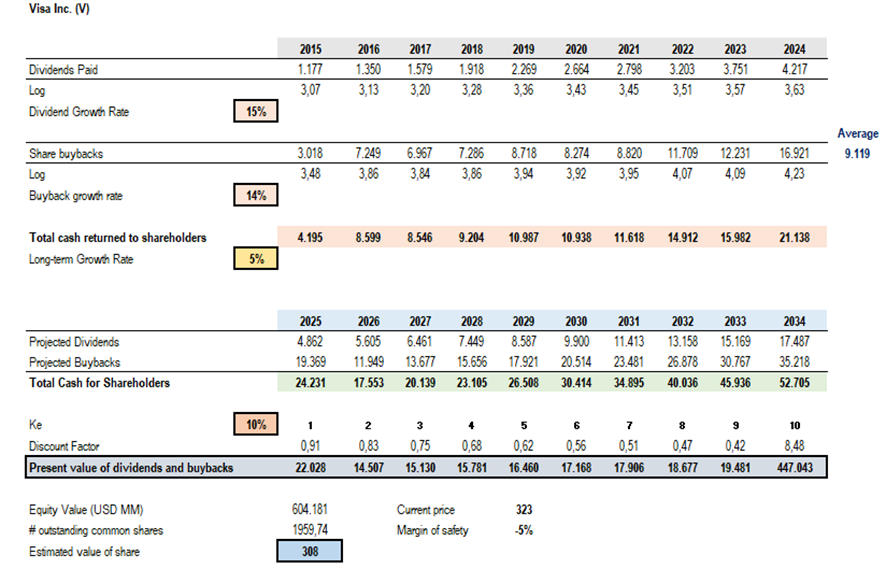

Gracias a esta alta conversión y a su política disciplinada de asignación de capital, la empresa puede ser valorada descontando los flujos de efectivo futuros directamente destinados a los accionistas, es decir, los dividendos y la recompra de acciones.

Utilizamos para ello la tasa de crecimiento de los últimos 10 años y el método de Gordon para calcular el valor terminal, asumiendo un crecimiento perpetuo del 5%.

Con una tasa de descuento razonable del 10%, estimamos un valor intrínseco actual de 308 dólares por acción.

A los precios actuales de mercado, de 323 dólares por acción, la compañía cotiza un 5% por encima de su valor intrínseco.

Sin embargo, esto no invalida la posibilidad de que sea una inversión atractiva en este momento.

Bajo estas condiciones, el rendimiento esperado a pagar 323 dólares por acción disminuiría levemente del 10% al 9,8%.

Si un rendimiento esperado del 9,8% es satisfactorio según tus objetivos de inversión, entonces esta oportunidad merece ser considerada.

Visa es un negocio seguro, estable y con un notable potencial de crecimiento, impulsado principalmente por su expansión en mercados emergentes.

Desde mi perspectiva, Visa es una empresa que no debería faltar en ninguna cartera bien diversificada.

A modo de referencia, te comento sobre los siguientes eventos clave de Visa en 2025:

28 de enero: Asamblea Anual de Accionistas.

30 de enero: Conferencia telefónica sobre los resultados del primer trimestre.

20 de febrero: Día del Inversor.

Estas reuniones representan oportunidades únicas para conocer de primera mano la estrategia y los resultados de la compañía

Hasta la próxima,

Diego Matianich