Visa bajo la lupa: ¿amenaza u oportunidad?

En medio de una corrección significativa en sus acciones, Visa, Inc. enfrenta un posible desafío legal con una inminente demanda antimonopolio por parte del Departamento de Justicia de Estados Unidos. Sin embargo, esta situación podría ser una oportunidad para los inversores que buscan ingresar al título.

Esta semana he recibido varias preguntas sobre Visa, Inc. (V), una de las recientes incorporaciones a nuestra cartera defensiva.

Tras experimentar un notable aumento en su cotización en un corto período, las acciones de la compañía están enfrentando una corrección que ha generado preocupación entre muchos inversores.

Sin embargo, hoy quiero abordar esta situación y explicar por qué esta aparente amenaza puede representar una excelente oportunidad para invertir en la empresa.

Ayer, Bloomberg reportó que el Departamento de Justicia de Estados Unidos está próximo a presentar una demanda antimonopolio contra la compañía.

Esta posible acción legal, que se centra en acusaciones de prácticas anticompetitivas en el sector de pagos con tarjetas de débito, ha sido objeto de investigación desde 2021.

En aquel entonces, Visa se convirtió en el centro de atención debido a una investigación que surgió de su intento de adquirir a Plaid, una startup de tecnología financiera.

El 13 de enero de 2020, Visa anunció su intención de comprar Plaid por 5.300 millones de dólares.

Plaid es conocido por facilitar que los consumidores conecten su información bancaria con aplicaciones fintech, lo que permite a estas aplicaciones ofrecer servicios financieros más accesibles.

Sin embargo, en noviembre de 2020, el Departamento de Justicia presentó una demanda para bloquear esta fusión, argumentando que la adquisición violaría las leyes antimonopolio.

La denuncia alegaba que Plaid planeaba lanzar un producto de débito en línea que podría competir directamente con Visa, ofreciendo tarifas más bajas para los comerciantes.

Según el Departamento de Justicia, Visa, como líder en el sector de tarjetas de débito en línea, estaba tratando de comprar a Plaid para eliminar una amenaza potencial a su negocio, describiendo a Plaid como una “póliza de seguro” contra la competencia emergente.

El director ejecutivo de Visa reconoció que la compra no tenía justificación financiera, sino que se trataba de una medida estratégica para proteger su negocio de débito en Estados Unidos, que es clave para la compañía.

El 12 de enero de 2021, Visa y Plaid decidieron cancelar su acuerdo de fusión, lo que marcó un giro significativo en la historia de Visa y planteó preocupaciones sobre su dominio en el sector de pagos.

La situación subrayó la vigilancia del gobierno en relación a las fusiones que podrían ser perjudiciales para la competencia y los consumidores, continuando una tendencia que se había observado en otras investigaciones antimonopolio en la industria.

Aunque la incertidumbre que rodea a situaciones legales puede afectar los mercados, es fundamental destacar que Visa ha enfrentado desafíos legales significativos en el pasado.

A pesar de los riesgos que esto conlleva, considero que la posición dominante de Visa y su sólido modelo de negocio, nos generan una gran tranquilidad.

De hecho, considero que estos riesgos ya están reflejados en la valoración actual de la compañía.

Sin ir más lejos, las acciones de Visa perdieron un 8% de su valor en solo dos días.

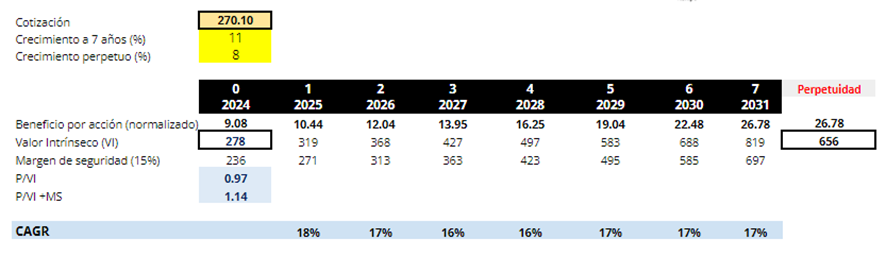

Mi estimación de valor razonable para las acciones de Visa se sitúa en 278 dólares, lo que implica que está nuevamente infravalorada en el contexto actual.

Y ahora quiero fundamentar por qué creo que no hay cambios en el valor intrínseco.

A pesar del ruido mediático y las preocupaciones relacionadas con posibles acciones legales, Visa sigue siendo un actor clave en la industria de pagos global.

Con décadas de liderazgo en el mercado, la compañía las perspectivas de crecimiento son robustas.

La evolución continua de la industria de pagos, junto con su extensa red y alcance global, refuerzan su posición en la infraestructura de pagos electrónicos.

La transición hacia pagos electrónicos sigue siendo un catalizador crítico para Visa, que se beneficia de la creciente preferencia por métodos de pago digitales, especialmente en mercados emergentes donde las oportunidades de crecimiento son significativas.

Esta tendencia, que ha llevado a que los pagos digitales superen a los pagos en efectivo a nivel mundial, sugiere que el crecimiento está lejos de haber alcanzado su límite.

Uno de los aspectos más destacados de Visa es su capacidad para ser resiliente frente a cambios en el ecosistema de pagos.

Independientemente de si los consumidores optan por utilizar tarjetas de crédito, débito o pagos móviles, Visa se beneficia al cobrar comisiones por el uso de su red.

Esta versatilidad permite a la compañía capitalizar la tendencia global hacia los pagos electrónicos, sin importar qué tecnología o método predomine.

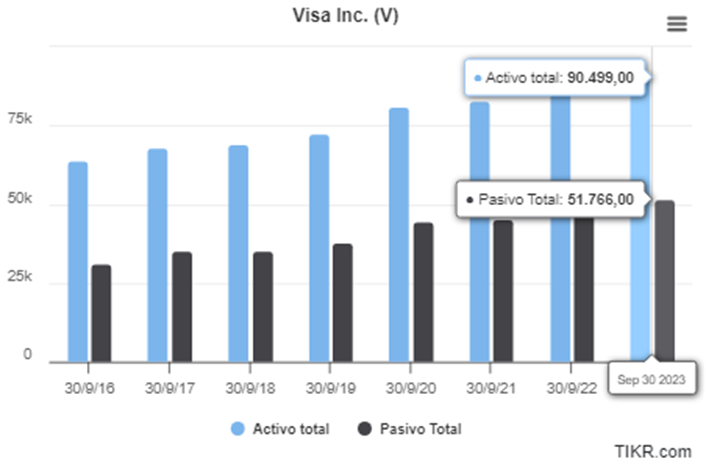

La sólida estructura financiera de Visa respalda su posición como una oportunidad de inversión.

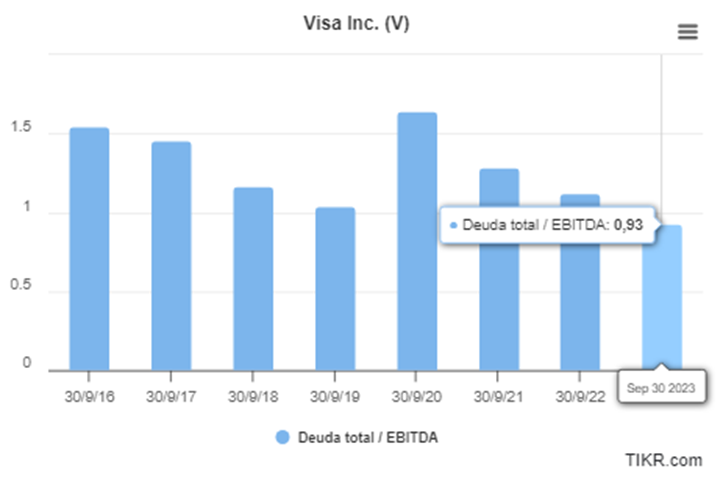

Su nivel de apalancamiento sigue siendo manejable, con una relación deuda/EBITDA de 0,9 veces al cierre del ejercicio fiscal 2023.

Este enfoque permite a Visa mantener una estructura de capital saludable, maximizando el valor a largo plazo mientras preserva la flexibilidad financiera.

Su modelo de negocio, ligero en activos, limita la necesidad de endeudamiento significativo para financiar operaciones, y su apetito por fusiones y adquisiciones es relativamente moderado, lo que minimiza la exposición a riesgos financieros.

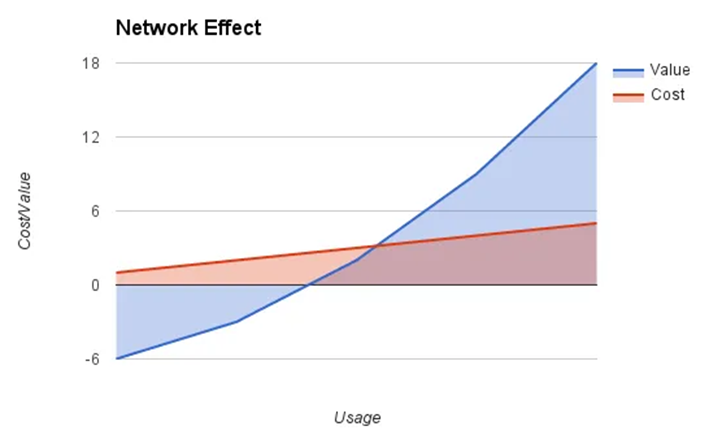

La ventaja competitiva de Visa se ve amplificada por el efecto de red, un fenómeno esencial en la industria de pagos.

A medida que más consumidores utilizan la red de Visa, se vuelve más atractiva para los comerciantes, lo que a su vez refuerza el valor de la red para los usuarios.

Como explicaba Pat Dorsey, utilizar los efectos de red como modelo de negocio implica crear una dinámica en la que, a medida que aumenta el uso, el valor aumenta de forma superlineal, mientras que el coste aumenta solo de forma lineal.

Este ciclo ha permitido que un pequeño número de redes, con Visa a la cabeza, dominen el panorama de pagos electrónicos.

En los mercados desarrollados, Visa ha logrado una aceptación prácticamente universal, lo que fortalece aún más su posición competitiva.

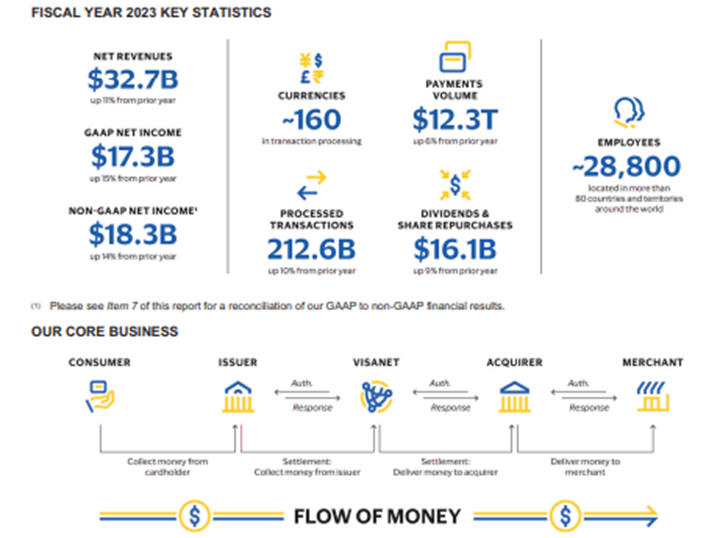

Con más de 50 millones de comerciantes aceptando sus tarjetas y más de 12 billones de dólares en transacciones procesadas en el año fiscal 2023, Visa mantiene una distancia considerable respecto a sus competidores, como Mastercard, que procesa solo la mitad de las transacciones de Visa.

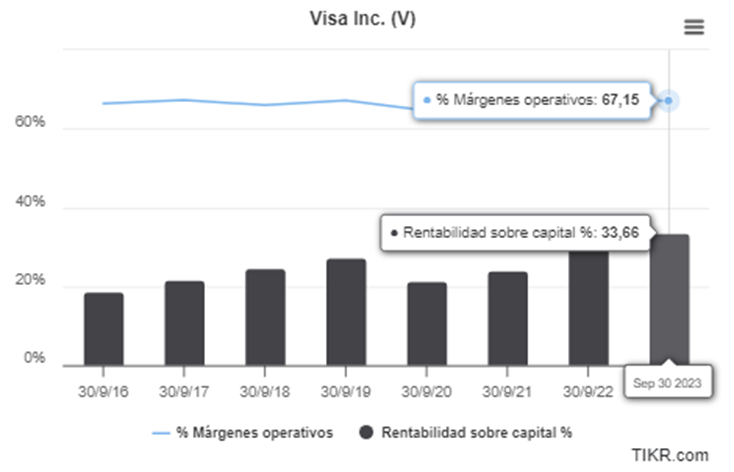

Esta capacidad para aprovechar economías de escala se traduce en un nivel de rentabilidad envidiable, con un margen operativo del 67% en el último ejercicio y un retorno sobre el capital invertido promedio del 30% en los últimos cinco años.

Aunque las recientes noticias sobre la posible demanda antimonopolio podrían generar volatilidad a corto plazo, los sólidos fundamentos de Visa, su posición competitiva sólida y su resiliencia en la industria de pagos electrónicos, junto con una estructura financiera robusta, confirman su atractivo como oportunidad de inversión a largo plazo.

Por lo tanto, nuestra tesis de inversión se mantiene sin cambios.

Acción sugerida a tomar: Considera comprar acciones de Visa, Inc. (V) a precios actuales para la cartera conservadora

Antes de despedirme, te recuerdo que este viernes tendremos un nuevo seminario mensual para hablar del contexto económico, la evolución del mercado estadounidense y el desempeño de nuestras carteras.

Aquí tienes el enlace al próximo evento.

Recuerda que puedes acceder a estos eventos desde aquí.

Esto fue todo por hoy,

¡Hasta el viernes!

Diego Matianich