Veeva Systems: crecimiento imparable, accionistas invisibles

La economía es un sistema dinámico e impredecible, lo cual hace que sea difícil anticipar su comportamiento.

Por lo tanto, resulta inútil intentar predecirla.

Es por esta razón que los inversores a largo plazo tienden a adoptar una perspectiva más amplia y no se dejan llevar por los datos diarios.

Es esencial que los inversores inteligentes entiendan que el éxito de una inversión no se limita únicamente a la economía, sino que también radica en los fundamentos que hacen de un negocio una empresa rentable y resiliente en cualquier situación.

Por lo tanto, en esta edición nos enfocaremos en analizar los informes financieros más interesantes que se han publicado recientemente, para obtener una visión más completa.

Comencemos…

Un cuerpo directivo que no seduce

Una asignación de capital que beneficie al accionista es una de las cualidades más importantes que un inversor debe considerar al analizar una compañía.

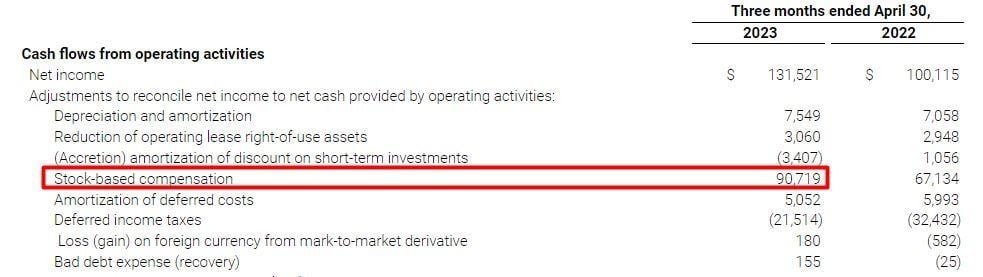

Ayer por la tarde se publicaron los resultados financieros de Veeva Systems, Inc. (VEEV), una empresa líder en soluciones en la nube para la industria de ciencias de la vida.

Durante el primer trimestre del ejercicio fiscal 2024, la compañía generó ingresos de USD 526,3 millones, lo que representa un aumento del 4% en comparación con el año anterior.

Además, obtuvo beneficios de USD 131,5 millones, equivalentes a USD 0,81 por acción, un incremento del 30% en comparación con el mismo periodo interanual.

En cuanto a las perspectivas de crecimiento para todo el año, el equipo directivo presentó una guía de ingresos y beneficios muy prometedora.

Sin embargo, advirtieron que estas proyecciones podrían verse afectadas por la compensación en forma de acciones otorgadas a empleados y directivos.

Durante el primer trimestre, la compañía destinó USD 90 millones para compensar a sus empleados, lo que representa un aumento del 35% en comparación con el mismo periodo del año anterior.

Además, estos USD 90 millones equivalen aproximadamente al 70% del beneficio neto.

Por otra parte, el equipo directivo decidió no recomprar acciones propias durante este periodo, a pesar de tener más de USD 612 millones en inversiones de corto plazo.

Esto plantea una situación en la que la empresa muestra un desempeño destacado y un alto crecimiento, pero parece tener poca consideración por los accionistas.

Cuando el accionista es importante

Existen otras compañías que también tienen una política de compensación en acciones bastante agresiva, pero que al mismo tiempo consideran el bienestar del accionista.

Un buen ejemplo de esto es Salesforce, Inc. (CRM).

Salesforce es una empresa de software y servicios en la nube muy reconocida, que experimentó un crecimiento exponencial en la industria tecnológica.

Su estrategia de crecimiento se centra en la innovación interna y el desarrollo de nuevas soluciones y productos.

La empresa invirtió una gran cantidad de dinero en investigación y desarrollo para mejorar y ampliar su plataforma, ofreciendo a los clientes una amplia gama de servicios en la nube para la gestión de relaciones con los clientes, automatización de ventas y marketing digital.

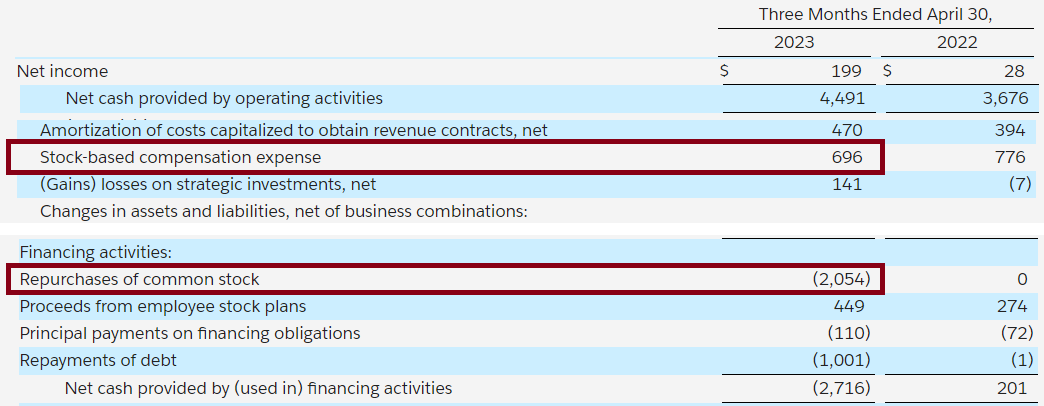

Hoy, Salesforce anunció los resultados del primer trimestre del ejercicio fiscal 2024, en los que registró ingresos por USD 8.250 millones (+11% interanual) y obtuvo un beneficio de USD 199 millones, equivalente a USD 0,20 por acción.

Durante el trimestre, las actividades operativas generaron USD 4.491 millones en efectivo, de los cuales USD 2.054 millones se destinaron a la recompra de acciones propias (más del 50% del flujo de caja libre).

No obstante, es importante tener en cuenta que la compañía destinó USD 470 millones en compensación para empleados y directivos, lo que representa más del doble de su beneficio neto.

Para el segundo trimestre de 2024, la empresa espera lograr un crecimiento anual del 10% y aumentar su flujo de caja operativo entre un 16% y un 17%.

Salesforce es una compañía de alta calidad que merece una evaluación adecuada para determinar si, a los precios actuales, representa una oportunidad de inversión.

La valoración no convence (al menos, por ahora)

Si dejamos de lado la tecnología y nos enfocamos en sectores más estables y consolidados, es relevante mencionar el desempeño financiero de Hormel Foods Corporation (HRL).

Esta empresa estadounidense se dedica a la producción y venta de alimentos a nivel global.

Con el tiempo, ha ganado reconocimiento por ofrecer productos de alta calidad que satisfacen las necesidades de los consumidores, convirtiéndose en una marca confiable y respetada en la industria alimentaria.

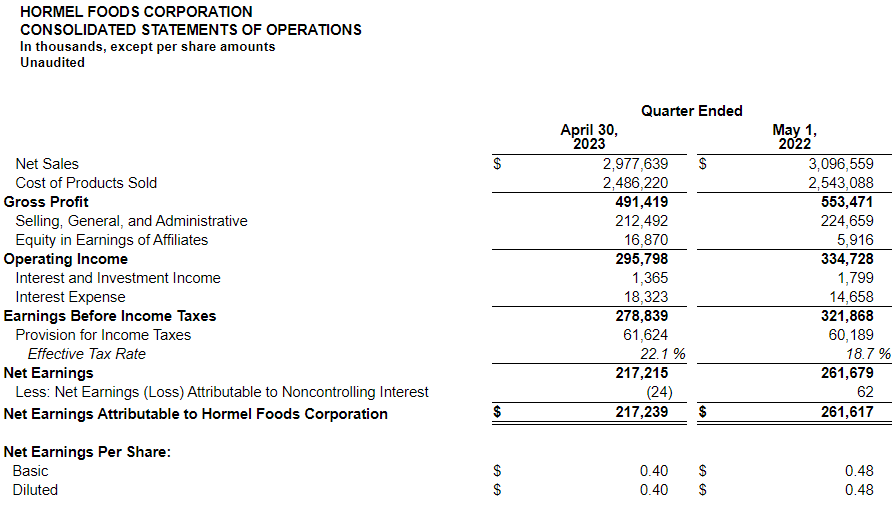

En el segundo trimestre del ejercicio fiscal 2023, la empresa reportó una facturación de USD 2.977 millones, lo que representa una disminución del 3,8% en comparación con el año anterior.

Además, obtuvo beneficios de USD 217 millones, equivalentes a USD 0,40 por acción.

Durante este período, la compañía generó USD 208 millones en efectivo a través de sus actividades operativas.

Casi la totalidad de su flujo de caja libre fue destinado a recompensar a los accionistas.

En este sentido, Hormel Foods distribuyó dividendos en efectivo por un total de USD 150 millones y también realizó recompras de acciones propias por USD 12,3 millones.

Si bien el equipo directivo de la empresa muestra su compromiso con los accionistas, la valuación de más de 30 veces el valor empresarial en relación al flujo de caja libre parece ser alta para un negocio ya consolidado.

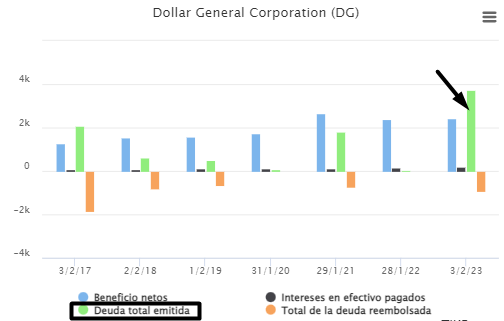

Dos aspectos negativos para Dollar General

Otra empresa que anunció sus resultados hoy es Dollar General Corporation (DG).

Es una cadena minorista estadounidense que se especializa en ofrecer una amplia variedad de productos a precios asequibles.

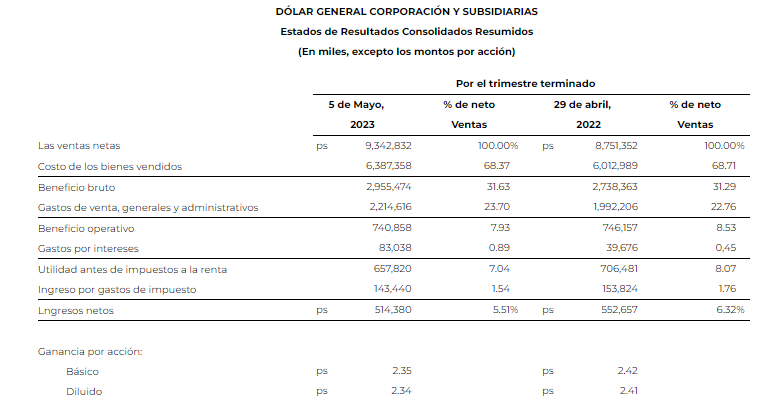

En el primer trimestre del ejercicio fiscal 2023, informó ventas totales por un valor de USD 9.300 millones, lo que representa un aumento del 6,8% en comparación con el año anterior.

Sin embargo, sus beneficios fueron de USD 514 millones, equivalente a USD 2,35 por acción, mostrando una disminución del 6,5% interanual.

Existen dos aspectos negativos que dejaron un sabor amargo en los accionistas de la compañía.

En primer lugar, las perspectivas financieras para el resto del año no son favorables.

Aunque la dirección espera un crecimiento de las ventas entre el 3% y el 5% en 2023, anticipan una disminución del 8% en los beneficios debido al aumento de los gastos por intereses.

Esto se debe a que la compañía emite más deuda de la que amortiza, lo que incrementa la carga de intereses.

En segundo lugar, a pesar de distribuir USD 102 millones en dividendos en efectivo, la compañía decidió no recomprar acciones durante este trimestre.

Aunque la valoración de la empresa en relación a sus beneficios proyectados parece atractiva (alrededor de 17 veces los beneficios), es importante considerar el impacto de la deuda en su capitalización bursátil.

El valor empresarial de la compañía asciende a USD 61.300 millones, mientras que su flujo de caja libre para este año podría rondar los USD 250 millones, lo que implica una relación de más de 250 veces.

Dicho esto, Dollar General es una empresa que requiere atención y cautela debido a estos aspectos financieros y su carga de deuda.

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich