UnitedHealth: Sólido, pero con cicatrices. TSM: La estrella brilla más

UnitedHealth enfrenta desafíos regulatorios que presionan sus márgenes, aunque mantiene estabilidad en ingresos y dividendos. Por otro lado, Taiwan Semiconductors brilla por su crecimiento explosivo en ingresos y márgenes, impulsado por la demanda de tecnologías avanzadas y aceleradores de IA.

La temporada de balances ha comenzado.

Es el momento en que las empresas deben respaldar, a través de sus resultados financieros, que el mercado está valorando sus negocios de manera adecuada.

Siempre recalco que un solo trimestre no puede alterar por completo una tesis de inversión.

No obstante, las proyecciones de ingresos, beneficios y las perspectivas del equipo directivo de una empresa pueden ofrecer una visión más clara sobre el desempeño de su negocio.

Hoy quiero compartirles, de manera breve, lo más relevante de los balances de dos compañías que forman parte de nuestras carteras.

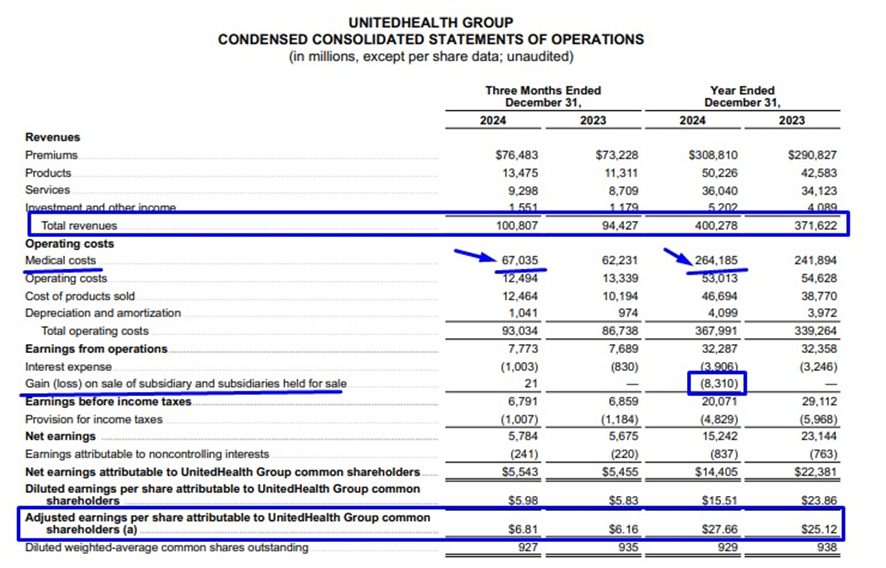

UnitedHealth Group Incorporated (UNH) reportó ingresos totales de USD 100.807 millones en el cuarto trimestre de 2024, lo que representa un crecimiento del 7% en comparación con el mismo período de 2023.

Los costos operativos también crecieron en la misma proporción, pasando de USD 86.738 millones a USD 93.034 millones.

Este crecimiento moderado refleja las presiones derivadas de las políticas del Gobierno de Joe Biden, que exigen a las aseguradoras de salud cubrir servicios adicionales para sus afiliados.

Estas regulaciones han incrementado los costos médicos y limitado la capacidad de la compañía para ajustar precios libremente, afectando los márgenes operativos.

El beneficio neto en el trimestre fue de USD 5.784 millones o USD 6,81 por acción, lo que representa un incremento del 2% interanual.

Para el ejercicio completo, UnitedHealth reportó ingresos de USD 400.278 millones, un crecimiento del 8% frente a 2023.

Los costos también crecieron un 8%, de USD 339.264 millones a USD 367.991 millones.

Sin embargo, el beneficio neto anual cayó un 34%, alcanzando USD 15.242 millones (frente a los USD 23.144 millones de 2023).

Esta reducción se explica por factores extraordinarios:

El primero, por la venta de operaciones en Brasil.

Un cargo extraordinario de USD 8.310 millones, principalmente por impactos de la conversión de moneda extranjera.

El segundo, el ciberataque.

La compañía enfrentó pérdidas netas contables de alrededor de USD 4.500 millones por financiación adelantada y préstamos sin intereses a proveedores de atención médica afectados.

Excluyendo el impacto de partidas extraordinarias, el beneficio neto ajustado por acción en 2024 fue de USD 27,66.

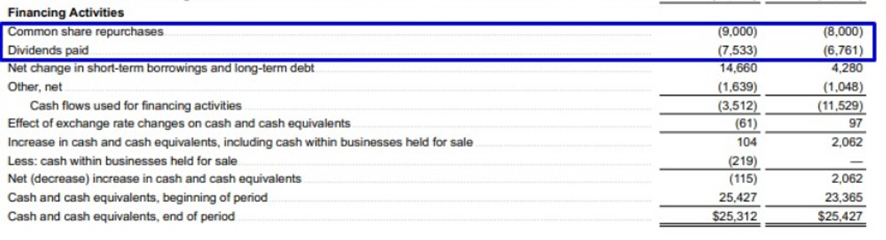

A pesar de estos desafíos, la empresa distribuyó USD 7.533 millones en dividendos y recompró acciones propias por un total de USD 9.000 millones.

UnitedHealth mantiene sus previsiones para 2025, anunciadas previamente.

En concreto, espera ingresos de entre USD 450.000 y USD 455.000 millones, un flujo de efectivo operativo de entre USD 32.000 y USD 33.000 millones y un beneficio neto por acción de entre USD 28,15 y USD 28,65.

Tras ajustar los datos de 2024, la valoración de UnitedHealth no sufrió cambios significativos bajo el enfoque de descuento de flujos de dividendos y recompras de acciones.

El valor intrínseco estimado es de USD 555 por acción, con una tasa de descuento del 12% para flujos proyectados a 10 años.

A los precios actuales, UnitedHealth ofrece un margen de seguridad del 7%, por lo que la recomendación sigue siendo comprar.

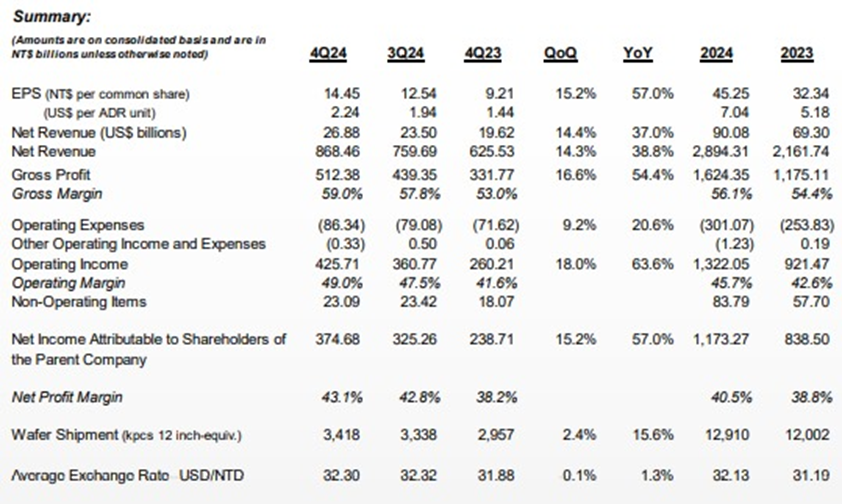

Taiwan Semiconductors (TSM) presentó resultados sólidos en el cuarto trimestre de 2024, reflejando un desempeño destacado tanto en ingresos como en márgenes.

Los ingresos alcanzaron los 28.960 millones de dólares, lo que representa un incremento del 14,3 % respecto al trimestre anterior y un 38,8 % frente al mismo período del año pasado.

El margen bruto se situó en el 59 %, mostrando una mejora de 1,2 puntos porcentuales frente al trimestre previo y 6 puntos porcentuales interanuales.

Por su parte, el margen operativo alcanzó el 49 %, con un aumento de 1,5 puntos porcentuales respecto al trimestre anterior y 7,4 puntos interanuales.

El beneficio neto ascendió a 12.500 millones de dólares, lo que implica un crecimiento del 15,2 % en comparación con el trimestre previo y del 57 % interanual.

Las ganancias diluidas por acción (EPS) fueron de 0,47 dólares.

A nivel anual, el desempeño de TSM también fue notable.

Los ingresos totalizaron 90.008 millones de dólares, marcando un incremento del 30 % frente a 2023.

El margen bruto se ubicó en el 56,1 %, con una mejora de 1,7 puntos porcentuales respecto al año anterior, mientras que el margen operativo alcanzó el 45,7 %, un incremento de 3,1 puntos porcentuales.

El margen neto fue del 40,5 %, mostrando una mejora de 1,7 puntos porcentuales en comparación con 2023.

Las ganancias diluidas por acción ascendieron a 1,47 dólares, lo que representa un crecimiento del 39,9 % frente al año anterior.

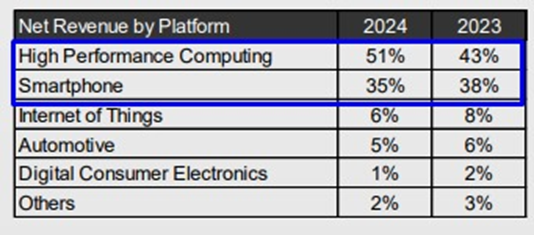

El principal destino de los chips de TSM sigue siendo la computación de alto rendimiento y los celulares.

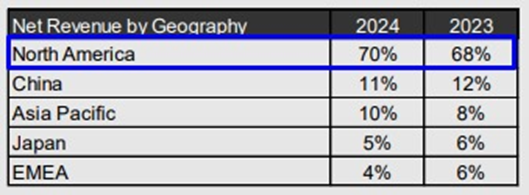

En 2024, el mercado norteamericano, liderado por Estados Unidos, representó el 70 % de los ingresos totales, cifra que aumentó al 75 % durante el cuarto trimestre.

Los aceleradores de inteligencia artificial también desempeñaron un papel clave, aportando el 15 % de los ingresos totales de 2024.

Aunque este segmento ya ha triplicado su volumen de ingresos en el último año, la compañía proyecta que estos se duplicarán en 2025, impulsados por una demanda creciente de tecnologías relacionadas con la IA.

En cuanto a las proyecciones para 2025, el cuerpo directivo de TSM espera un crecimiento de ingresos del 20 %, junto con gastos de capital (CAPEX) estimados entre 38.000 y 42.000 millones de dólares, frente a los casi 30.000 millones invertidos en 2024.

Una parte significativa de esta inversión estará destinada a tecnologías avanzadas, incluyendo la construcción de una nueva fábrica en Arizona, Estados Unidos.

Este enfoque estratégico refleja un uso efectivo del “apalancamiento operativo”, donde el incremento en ingresos se traduce en mayores niveles de rentabilidad.

Tras ajustar las previsiones de crecimiento de la compañía en el modelo de valoración, el valor intrínseco estimado para TSM es de 200 dólares por acción.

A los precios actuales, la recomendación es mantener, ya que la valoración está alineada con su potencial intrínseco.

Esto es todo por hoy,

Atentamente

Diego Matianich