UnitedHealth: Mucho más que un descuento

Descubre por qué UnitedHealth no solo es una oportunidad por su precio actual, sino un negocio sólido con ventajas competitivas únicas. Analizamos su valor intrínseco, los factores que lo hacen predecible y los riesgos que el mercado está descontando hoy.

Como bien decía Warren Buffett: “El mercado está ahí para servirte, no para guiarte… Aprovecha sus locuras cuando te ofrezca grandes negocios a precios ridículos.”

En este momento, creo que tenemos una oportunidad excepcional con UnitedHealth Group (UNH), y vamos a tomar acción.

Pero antes de hacerlo, quiero destacar por qué estamos frente a un negocio extraordinario, analizar lo que está ocurriendo actualmente y, finalmente, evaluar su valor intrínseco.

UnitedHealth es un negocio predecible, estable y con ventajas competitivas claras.

Su modelo de negocio combina dos segmentos principales: UnitedHealthcare, el mayor proveedor de seguros de salud en Estados Unidos, y Optum, una plataforma de servicios y tecnología que optimiza la gestión médica.

Esta integración le permite diversificar ingresos, controlar costos y ofrecer soluciones personalizadas.

El tamaño de su red de proveedores y pacientes genera economías de escala difíciles de igualar, consolidando su posición de liderazgo.

La compañía se destaca por su reputación de calidad y confiabilidad, dos atributos esenciales en un sector como el de la salud.

Los invito a explorar en detalle las características de este negocio en la Conferencia de Inversores 2024 aquí.

UnitedHealth ha sido una máquina de generación de valor para sus accionistas.

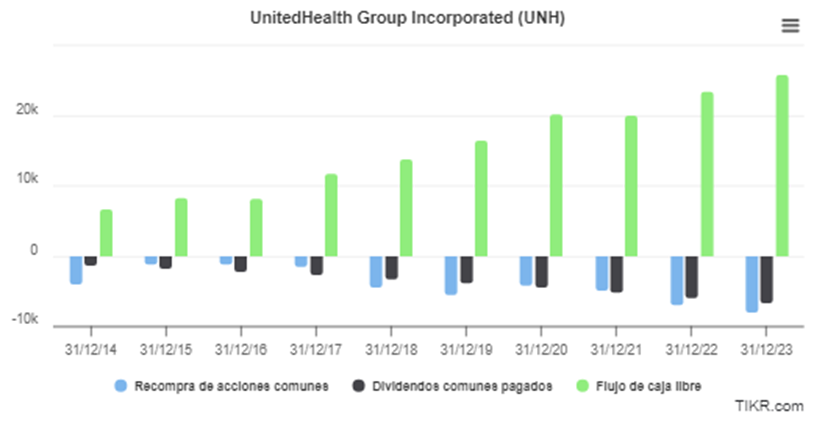

A lo largo de los años, ha incrementado de manera consistente el pago de dividendos, ofreciendo ingresos previsibles y crecientes.

Además, mantiene una política activa de recompra de acciones, lo que ha reducido la dilución, mejorado métricas financieras y fortalecido la confianza en el mercado.

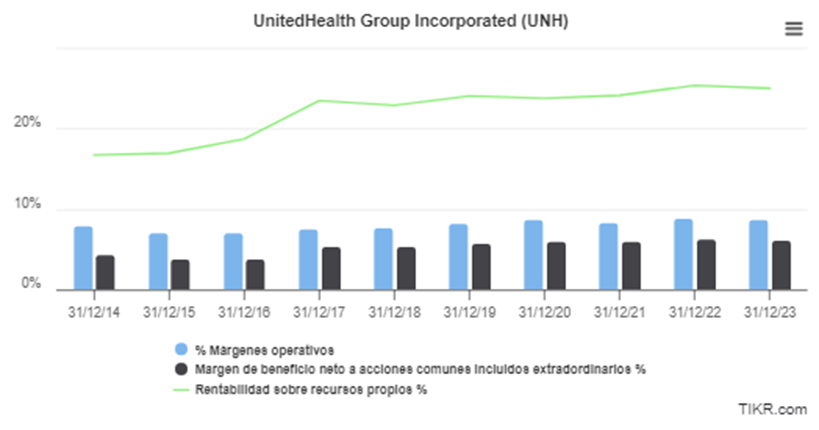

Sus márgenes estables, crecimiento de ingresos recurrentes y altos retornos sobre el capital son señales claras de una estrategia sólida y bien ejecutada.

El negocio de UnitedHealth es altamente predecible gracias a sus contratos a largo plazo y a la creciente demanda de servicios de salud.

El envejecimiento de la población y la necesidad estructural de cobertura médica en Estados Unidos garantizan un crecimiento sostenido en el tiempo.

En un entorno donde muchas industrias enfrentan disrupciones, UnitedHealth se diferencia por su estabilidad operativa y su flujo de ingresos constante.

Esto nos permite confiar en su capacidad para generar resultados financieros sólidos, respaldados por un balance robusto y una administración eficiente.

UnitedHealth es un ejemplo de cómo una compañía puede combinar crecimiento, estabilidad y retornos consistentes.

Su historial de dividendos y recompra de acciones refuerza su atractivo como inversión central para cualquier cartera a largo plazo.

UnitedHealth atraviesa un momento crítico tras el asesinato de su CEO, un hecho que ha generado incertidumbre y presión tanto dentro como fuera de la compañía.

Mientras se reestructura el liderazgo, la moral de los empleados y el clima laboral pueden deteriorarse, afectando la productividad.

Este evento también ha generado una percepción negativa que impacta tanto en las relaciones con los inversores como en la reputación pública de la empresa.

El mercado ha reaccionado con ventas masivas, reduciendo significativamente la capitalización bursátil de UnitedHealth.

Se percibe un mayor riesgo, lo que encarece el costo de capital.

La pérdida de confianza puede llevar a una mayor presión regulatoria, lo que implica costos adicionales y mayor burocracia para las empresas del sector.

Sin embargo, este contexto adverso puede representar una oportunidad.

UnitedHealth sigue siendo un líder indiscutido en el sector, con una estructura financiera sólida y ventajas competitivas difíciles de replicar.

Aunque la incertidumbre es elevada, su capacidad para generar ingresos recurrentes, su historial de retorno al accionista y su rol esencial en el sistema de salud estadounidense siguen intactos.

Hoy, las acciones de UnitedHealth se ofrecen con descuento debido al miedo y la falta de claridad sobre cómo la compañía enfrentará esta crisis.

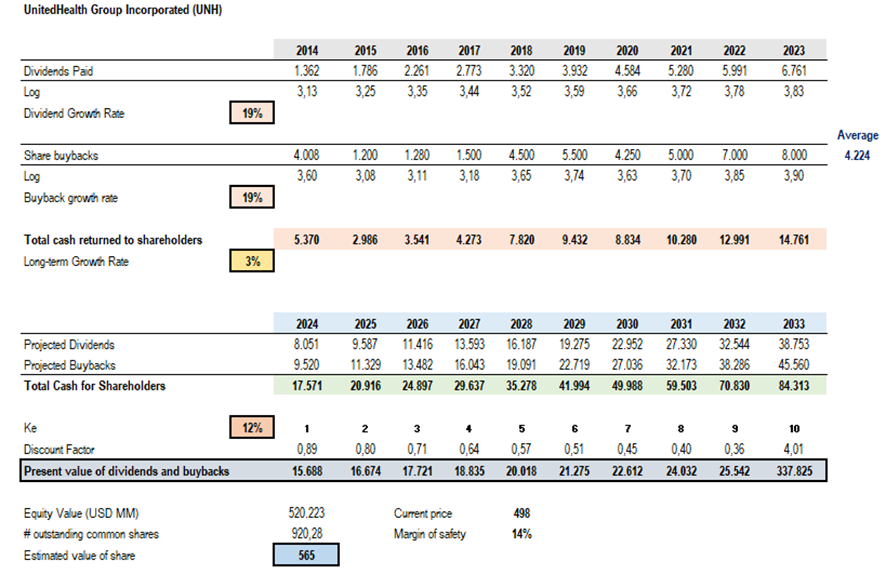

El valor intrínseco de UnitedHealth, calculado mediante el método de descuento de dividendos, resalta la predictibilidad de su flujo de efectivo hacia los accionistas durante la última década.

Este enfoque se ajusta perfectamente a un negocio como UnitedHealth, que ha mantenido un historial consistente de crecimiento y retornos para los accionistas.

El modelo se basa en un crecimiento proyectado del 19%, en línea con el desempeño de los últimos años, reflejando tanto el aumento de dividendos como la política sostenida de recompra de acciones.

Para calcular el valor terminal, utilizamos un crecimiento a perpetuidad del 3%, un nivel prudente.

La tasa de descuento del 12% incorpora un margen conservador para reflejar los riesgos actuales asociados al negocio.

Con estos supuestos, el valor presente de las acciones de UnitedHealth se ubicaría en torno a los 565 dólares por acción.

Este valor intrínseco implica un margen de seguridad del 14% respecto a los precios actuales, ofreciendo una oportunidad interesante para aquellos que buscan negocios sólidos con un descuento razonable sobre su valor real.

Si bien el mercado ha descontado el impacto de los eventos recientes, el valor subyacente de la compañía, respaldado por su flujo de efectivo predecible y su capacidad para adaptarse, sugiere que el negocio sigue siendo una inversión atractiva a los precios actuales.

Acción sugerida a tomar: Considera comprar acciones de UnitedHealth Group Incorporated (UNH) a precios actuales para la cartera defensiva.

En nuestra cartera modelo, hemos decidido financiar la operación reduciendo la exposición en una compañía que actualmente muestra una valoración excesiva.

Vendemos un 40% de nuestra posición en Costco Wholesale Corporation (COST), al precio de 974,71 dólares por acción.

Al sumar los dividendos acumulados de 21,54 dólares por acción, obtenemos un efectivo total de 996,25 dólares.

Con este capital, adquirimos 2 acciones de UnitedHealth Group Incorporated (UNH), fortaleciendo su ponderación dentro de la cartera defensiva.

Esto es todo por hoy.

Atentamente,

Diego Matianich