Un enfoque inteligente para alejarse del ruido

Hoy fue el primer día importante de la semana.

Se dieron a conocer los datos de inflación en Estados Unidos y hay varios aspectos para analizar.

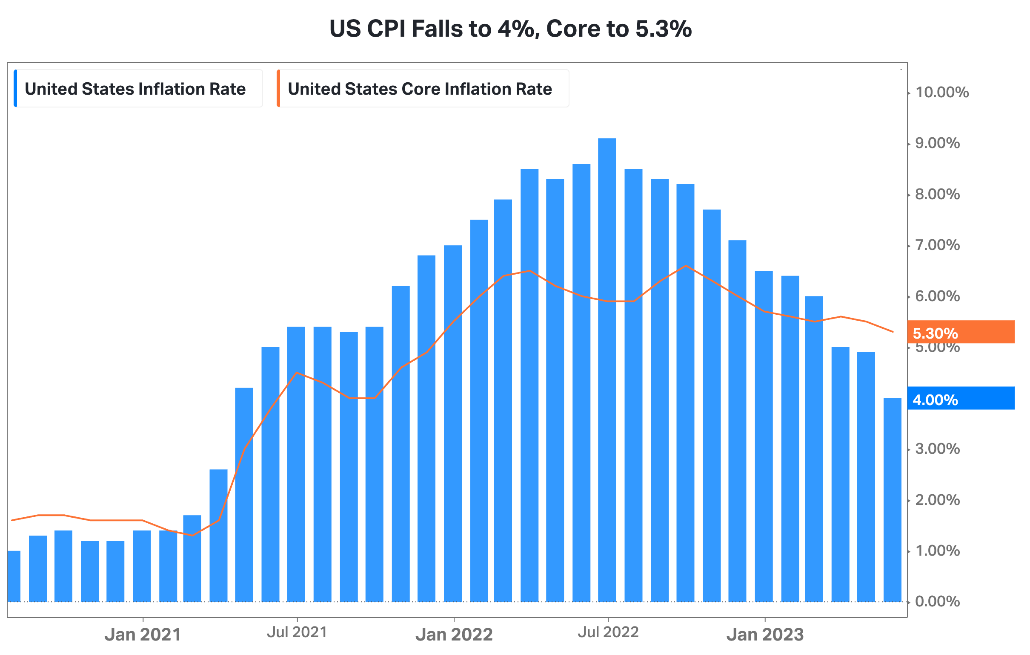

En cuanto a la inflación en general, en el mes de mayo hubo un aumento del 0,1% en comparación con abril, y la tasa anualizada se redujo al 4%, una décima por debajo de lo esperado.

Es claro que la inflación en general se está desacelerando y hay una razón para ello.

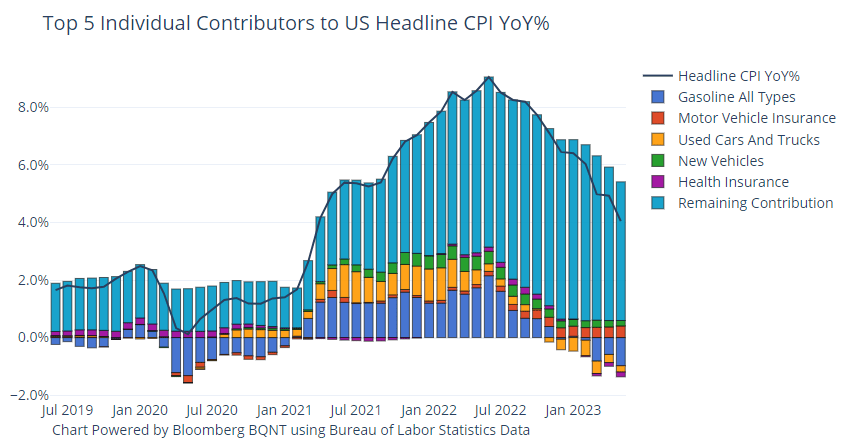

Si observamos los diferentes componentes del Índice de Precios al Consumidor (IPC), vemos que la principal causa de la disminución en el índice es el sector energético.

Esta es la razón por la cual es tan importante monitorear cómo se comportan los precios de la energía en los próximos meses, para medir el impacto en los índices de inflación general.

La vivienda: el otro gran catalizador

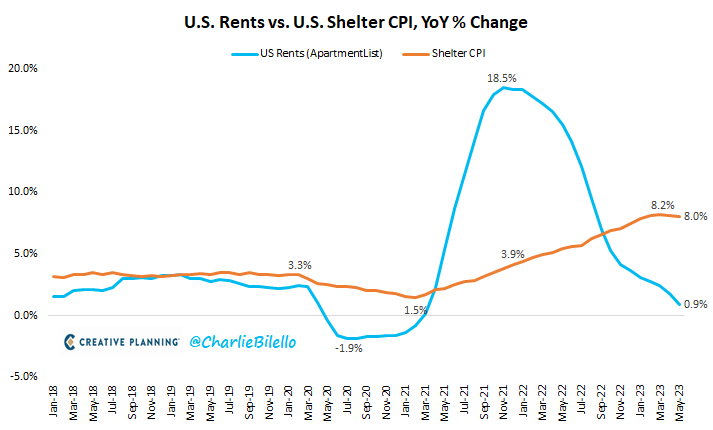

Hablemos de otro componente importante en el índice de inflación, que es el sector inmobiliario.

Dado que los precios de las viviendas están disminuyendo y que el sector inmobiliario tiene un gran peso en el índice, es probable que la desaceleración de la inflación en general continúe en los próximos meses.

Después de 25 incrementos consecutivos, la tasa anual de inflación de la vivienda bajó durante dos meses seguidos, pasando del 8,2% en marzo (el más alto desde 1982) al 8,0% en mayo.

Si esta tendencia a la baja en la inflación del sector inmobiliario continúa, tendrá un gran impacto en la inflación general, ya que el sector inmobiliario representa más de un tercio del índice.

Por lo tanto, para entender cómo podría evolucionar la inflación durante los próximos meses, resulta importante monitorear la salud del sector inmobiliario.

El pegote continúa (y eso es un problema)

Hasta ahora, hemos estado hablando solo del índice de inflación general.

Sin embargo, es importante considerar que los precios de la energía y los alimentos pueden afectar los datos, por lo que debemos analizar la inflación subyacente.

La inflación subyacente excluye los precios de los alimentos y la energía en sus cálculos, lo que nos brinda una visión más clara del problema.

En cuanto a la inflación subyacente, no se observan cambios significativos.

En mayo, la inflación subyacente mensual fue del 0,4%, lo que se traduce en una tasa anual de inflación subyacente del 5,3%, en línea con las expectativas.

Aún persiste una alta inercia inflacionaria, lo cual es preocupante, ya que esta inflación es la más difícil de controlar por estar arraigada en la economía.

La pregunta del millón

Con los datos de inflación en mano, la Reserva Federal de los Estados Unidos se enfrenta a la decisión de si es necesario seguir aumentando los tipos de interés o si es mejor tomar una pausa en este contexto.

Por supuesto, tanto la economía como las acciones de los bancos centrales son impredecibles.

Y aún más cuando han estado cometiendo errores una y otra vez.

En primer lugar, subestimaron la inflación y continuaron implementando estímulos económicos cuando ya no eran necesarios.

Después, se dieron cuenta de que tenían un problema y actuaron tarde y de manera tan agresiva que podrían generar un problema aún mayor que la inflación en sí.

No podemos descartar la posibilidad de que vuelvan a equivocarse y terminen causando una recesión profunda.

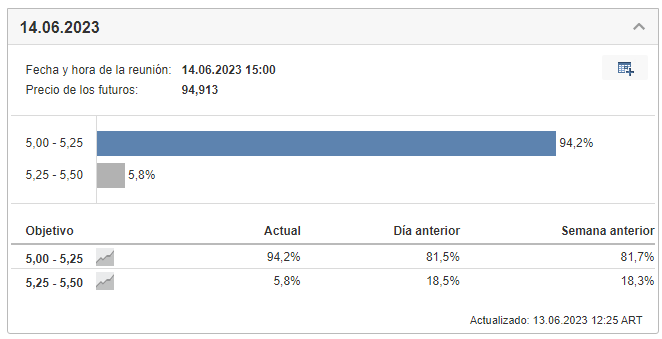

Lo cierto es que los inversores están apostando a que la Reserva Federal optará por hacer una pausa.

Según las probabilidades implícitas en el mercado de bonos, en este momento hay un 94% de probabilidad de que la tasa de interés se mantenga en su nivel actual.

Solo hay un 6% de probabilidad de que la Reserva Federal aumente la tasa de interés en un cuarto de punto mañana.

Solo tendremos que esperar unas horas para saber qué sucederá.

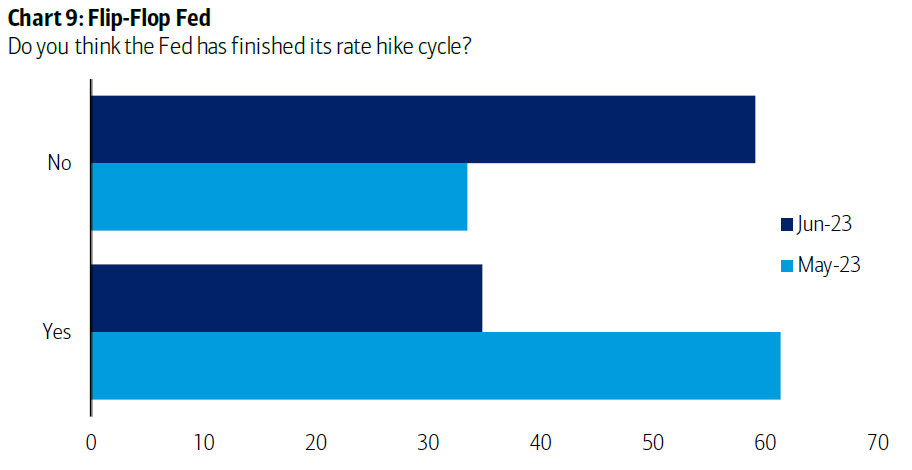

No todos opinan lo mismo

Si bien mirar los rendimientos del mercado de bonos puede ayudarnos a comprender las expectativas de los inversores en términos de política monetaria, no todos los administradores de fondos comparten la misma opinión.

Según una encuesta reciente realizada por Bank of America, el 60% de los administradores de fondos creen que el ciclo de incremento de las tasas de interés aún no ha terminado.

Esta encuesta se realiza mensualmente y en junio se observa un mayor consenso en que los bancos centrales todavía tienen mucho trabajo por hacer.

El panorama para el mercado de acciones será incierto y desafiante este año.

Como inversores inteligentes, debemos filtrar el ruido, adoptar un enfoque analítico y gestionar nuestras carteras con precaución.

Ser optimista no significa negar los problemas, sino enfrentarlos de manera más positiva y constructiva.

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich