Un breve (y frío) baño de realidad

Antes de producirse la quiebra bancaria, la recesión parecía un concepto lejano y poco probable.

La economía estadounidense se mostraba robusta, discrepando con las advertencias de los indicadores adelantados.

Durante las últimas semanas comenzaron a verse algunas señales de debilidad, que podrían anticipar la llegada de una recesión a mitad de año.

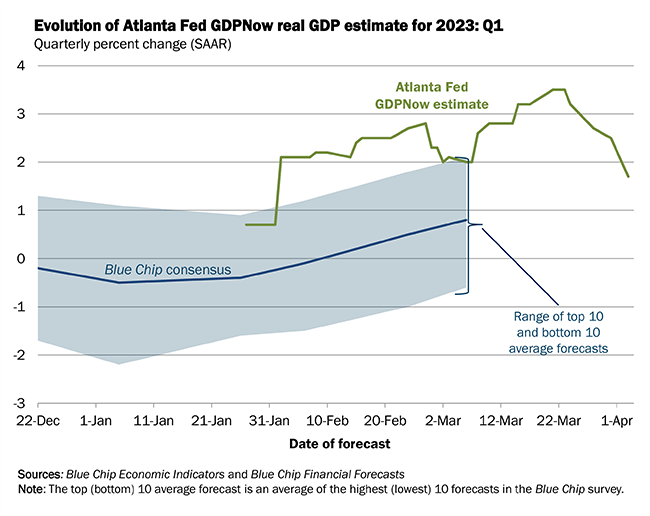

En este sentido, la Reserva Federal de Atlanta recortó sus proyecciones de crecimiento para el producto interno bruto de los Estados Unidos en el primer trimestre de 2023.

Hace tan solo treinta días atrás, estimaba un crecimiento del 3,6%. En su última proyección, mantuvo su visión de expansión económica, pero recortó el pronóstico a solo 1,7%.

Fuente: Reserva Federal de Atlanta

La presión salarial es la clave

A pesar de que la economía estadounidense apenas está sintiendo el impacto de las subidas de tipos de interés, el mercado laboral comienza a dar señales de debilidad.

Ayer te contamos cómo el mercado reaccionó con pesimismo a los datos de la encuesta de vacantes laborales de febrero de 2023.

Hoy sucedió algo similar, luego de darse a conocer el informe de empleo no agrícola de ADP, con una lectura menor a lo esperado.

Se estimaba un incremento de 200.000 puestos de trabajo en el sector privado en marzo, y solo se crearon 145.000.

Lo más importante, al menos desde nuestro punto de vista, es la presión salarial.

El salario anual aumentó un 6,9% año tras año, lo que demuestra el impacto negativo de mantener un nivel de inflación elevado.

El salario es uno de los costos más importantes de las empresas, lo que una recomposición continua impacta de forma negativa en los márgenes de beneficio.

Fuente: ADP

Cuatro meses agachando la cabeza

Como dijimos al principio, existen indicadores adelantados que intentan anticipar el rumbo económico hacia adelante.

El índice PMI manufacturero es uno de ellos, ya que mide el nivel de actividad y lo hace más rápido que otros indicadores oficiales.

El PMI manufacturero de marzo se redujo en 1,4 puntos porcentuales con respecto a febrero.

Es el cuarto mes de contracción después de un período de expansión de 30 meses (se entiende por expansión cuando el índice está por encima de 50 puntos).

Fuente: ISM World

Solo uno estará en lo cierto

Es evidente que el enfriamiento económico está llegando.

En definitiva, una contracción de la demanda es lo que la Reserva Federal buscaba para disminuir la presión inflacionaria.

Lo último que sabemos a nivel oficial, es que Jerome Powell tiene intenciones de seguir incrementando los tipos de interés si los precios no remiten.

Y, en caso de que el endurecimiento de las condiciones crediticias le faciliten el trabajo, dejar los tipos de interés en estos niveles.

Como explicamos el lunes, el mensaje que baja de los funcionarios sigue siendo agresivo.

James Bullard, el presidente de la Reserva Federal de St. Louis, dijo en Bloomberg Radio que se necesitan tipos de interés por encima del 5% para combatir la inercia de los precios.

Loretta Mester, la presidente de la Reserva Federal de Cleveland, dijo hoy en Bloomberg TV que prevé que los tipos de interés suban por encima del 5% y se mantengan ahí durante algún tiempo.

No obstante, los inversores no creen en el discurso de la Reserva Federal.

Sea cual sea el motivo, los inversores están esperando un recorte de los tipos de interés a partir de julio de este año. Estiman que la tasa de interés para enero de 2024 podría situarse en torno al 4%.

Fuente: Bloomberg

Un precio razonable para esta acción

Si bien el inversor está más pendiente del contexto macroeconómico que en el desempeño operativo de las compañías, vale la pena recordar que comenzó una nueva temporada de balances.

Las principales empresas de los Estados Unidos brindan información sobre cómo el escenario económico impacta en sus negocios y qué expectativa tienen sus directivos sobre el futuro.

Hoy salieron los números de Conagra Brands, Inc. (CAG).

En el tercer trimestre del ejercicio fiscal 2023, la compañía reportó ventas por USD 3.100 millones, lo que implica un crecimiento del 5,9% interanual.

Este crecimiento estuvo impulsado por el incremento de los precios (+15,1%), ya que el volumen de ventas disminuyó 9%.

El margen operativo de la compañía aumentó en 355 puntos básicos a 15,9% y reportó beneficios netos por USD 342,2 millones o el equivalente a USD 0,72 por acción (+56,3% interanual).

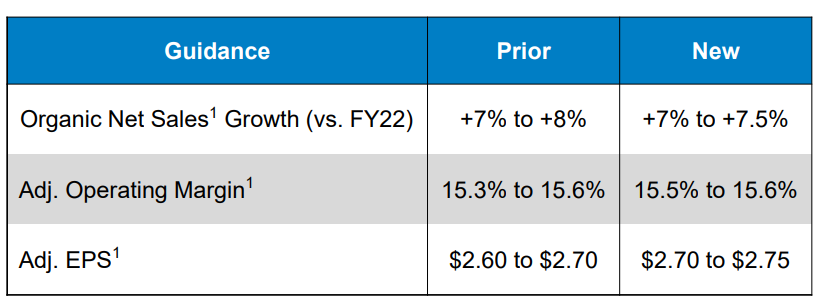

Asimismo, la compañía incrementó sus proyecciones de ingresos y beneficios para el ejercicio anual.

Sus ingresos crecerían entre un 7% y un 7,5%, su margen operativo se mantendría entre el 15,5% y 15,6% y su beneficio por acción se revisó al alza.

Fuente: Conagra Foods

Conagra cree generar un beneficio de entre USD 2,70 y USD 2,75 por acción este año, lo que supone una valoración de 14 veces beneficios a precios actuales.

Considerando que 15 veces beneficios podría ser un múltiplo adecuado para esta industria, podríamos decir que está cotizando apenas por debajo de su valor razonable.

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich