Servicios: el sostén vital de la economía

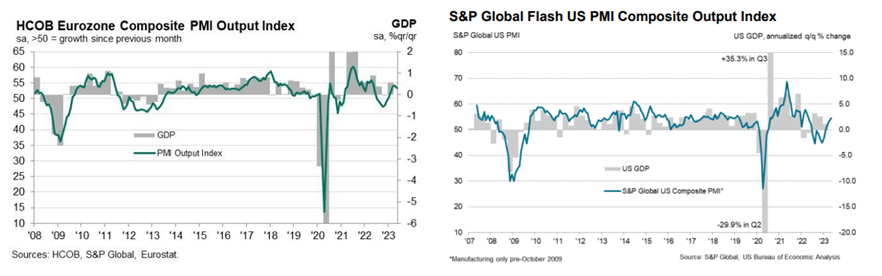

Hoy se publicaron los índices de Gerentes de Compras (PMI, por sus siglas en inglés).

El PMI manufacturero y el PMI de servicios son dos indicadores que se utilizan para evaluar la salud y el desempeño de diferentes sectores económicos.

El PMI manufacturero se enfoca en la actividad de la producción de bienes tangibles, como automóviles, electrodomésticos y maquinaria.

Este indicador mide aspectos como la producción, los nuevos pedidos, el empleo y los niveles de inventario en el sector manufacturero.

Por otro lado, el PMI de servicios se centra en el sector de servicios, que abarca actividades intangibles como la banca, el turismo, la educación y la atención médica.

En Europa, la actividad empresarial experimentó un crecimiento durante cinco meses consecutivos en mayo.

Sin embargo, este repunte fue irregular.

Por un lado, el sector de servicios mostró un crecimiento sólido debido a su capacidad para ajustar los precios y contrarrestar el aumento de los costos, especialmente los salariales.

Por otro lado, el sector manufacturero sigue siendo afectado por la debilidad de la demanda y la disminución de los precios de las materias primas.

En Estados Unidos sucedió algo similar.

Los nuevos pedidos del sector de servicios aumentaron a la tasa más rápida desde abril de 2022, mientras que el sector manufacturero se contrae.

Al igual que en Europa, las empresas del sector de servicios están trasladando los costos salariales a los precios.

Esto contribuye, entre otras cosas, a que la inflación subyacente siga siendo elevada.

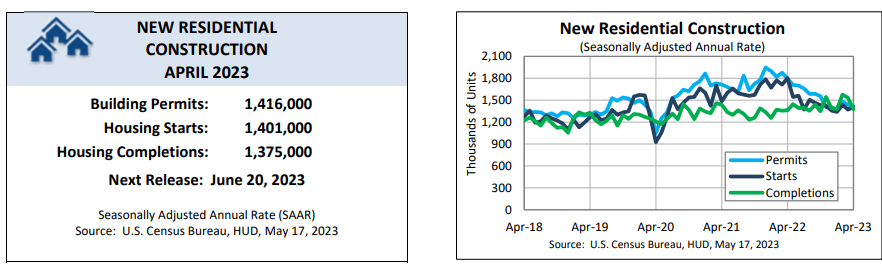

Alerta en el mercado inmobiliario

Los permisos de construcción suelen ser considerados como un indicador adelantado de una recesión.

Esto se debe a su estrecha relación con la actividad económica y la inversión en el sector de la construcción.

Cuando se acerca una recesión, es común que las empresas y los individuos reduzcan sus gastos de capital y proyectos de construcción, lo que resulta en una disminución en la emisión de permisos de construcción.

Esta caída en los permisos de construcción puede reflejar una disminución en la confianza empresarial, la incertidumbre económica y una perspectiva general de contracción económica.

Además, la construcción es un sector que tiene efectos multiplicadores en la economía, ya que involucra a numerosas industrias y genera empleo.

Los permisos de construcción en Estados Unidos disminuyeron 1,5% en abril con respecto a marzo y un 21,1% con respecto a abril de 2022.

La tendencia sigue siendo bajista, aunque todavía no se ve plasmado en el sector inmobiliario.

En abril, los inicios de viviendas de propiedad privada se incrementaron un 2,2% con respecto a marzo, mientras que las ventas de viviendas residenciales crecieron un 4,3% mensual.

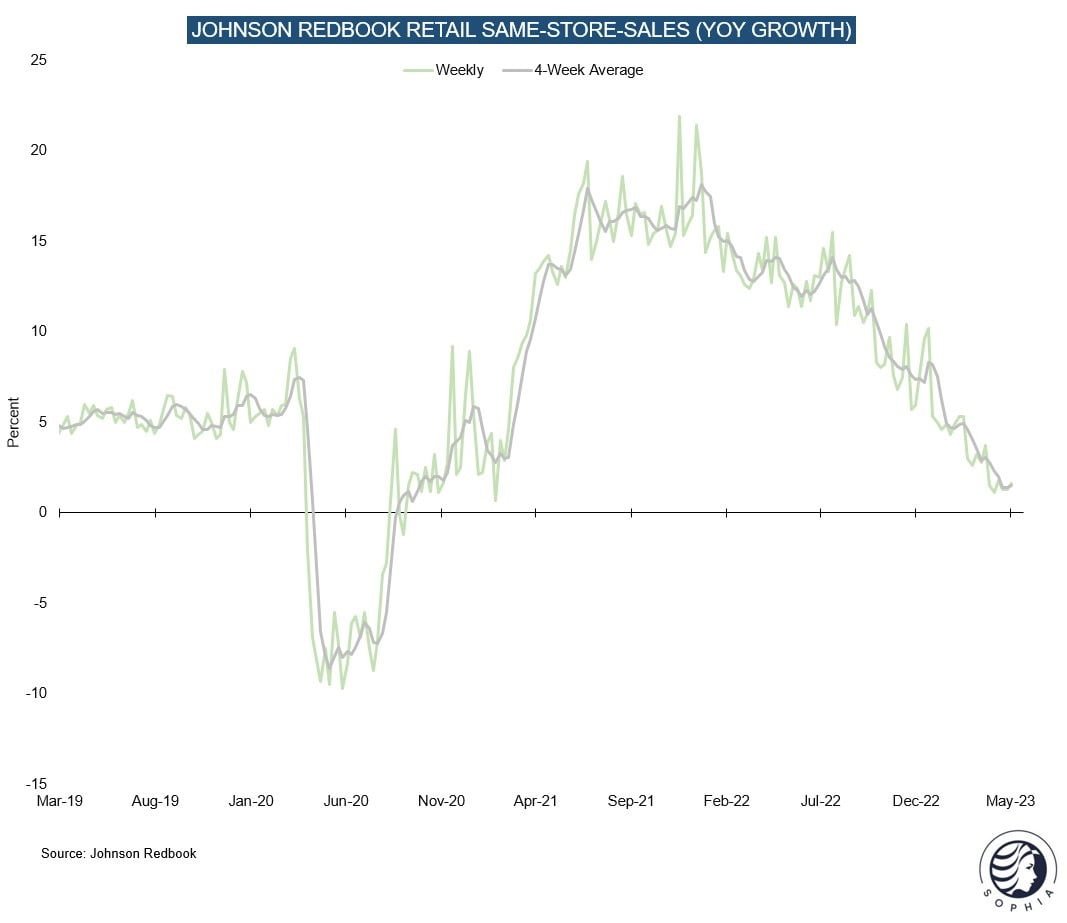

El consumo marca el sendero

Las ventas minoristas suelen ser otro indicador adelantado de una recesión.

Uno de los índices más conocidos es el que elabora y publica todas las semanas la firma Redbook Research.

Es un indicador que proporciona información sobre el rendimiento y la evolución de las ventas minoristas en Estados Unidos.

Por lo tanto, puede proporcionar señales tempranas sobre la salud y la dirección del sector minorista, así como sobre la salud general de la economía.

Durante la última semana, las ventas minoristas crecieron a una tasa interanual del 1,5%, por debajo de lo que se esperaba (1,6%).

La desaceleración del sector minorista inició en febrero de 2022 y persiste.

De continuar esta tendencia, podríamos ver un mayor descenso de los beneficios corporativos de las empresas minoristas, sobre todo, en aquellos negocios que no tienen poder de fijación de precios.

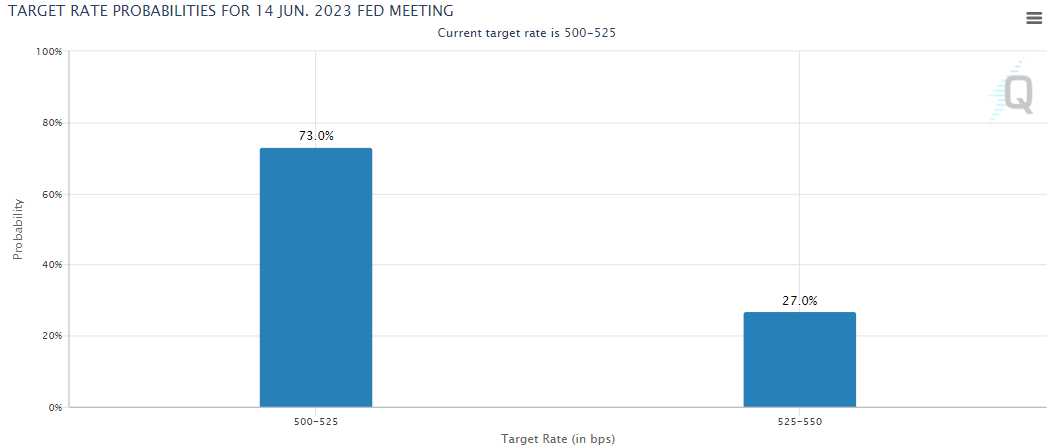

El mercado se inclina por una “pausa”

Mientras el centro de atención se mantiene en las negociaciones por la elevación del techo de la deuda en Estados Unidos, algunos funcionarios de la Reserva Federal envían un mensaje al mercado.

El presidente de la Reserva Federal de Saint Louis, James Bullard, cree que la inflación sigue siendo demasiado alta y que la Reserva Federal podría necesitar elevar su tasa de interés en otros 50 puntos básicos este año.

El endurecimiento de las condiciones crediticias es lo que está debilitando el consumo y la demanda, con el objetivo de contener la inercia inflacionaria.

El problema es que la velocidad de descenso de la inflación es demasiado lenta y, mientras no se acerque al nivel objetivo, la Reserva Federal tiene argumentos para seguir siendo agresiva.

Al día de hoy, en el mercado se descuenta una pausa en las subidas de tipos de interés en la reunión de junio con una probabilidad del 73%.

Por otro lado, hay un 27% de probabilidad de un aumento de un cuarto de punto.

Solo para tener como referencia, hace dos semanas la probabilidad de un aumento adicional era de 0%.

¿Se puede evitar una recesión?

La economía es impredecible y siempre puede haber sorpresas.

Lo cierto es que cada ve que un banco central incrementó los tipos de interés de forma brusca, siempre terminó generando una desaceleración económica y una recesión.

Aun así, muchos analistas creen que la recesión es evitable.

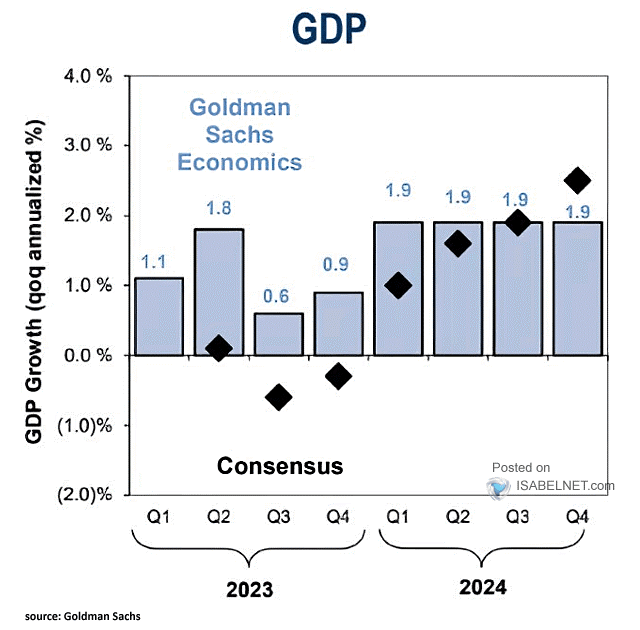

Para Goldman Sachs, por ejemplo, la economía estadounidense tendrá un crecimiento del 1,8% en el segundo trimestre de este año, 0,3% en el tercer trimestre y 0,9% en el cuarto.

Estas proyecciones están por encima del consenso, que prevén una contracción del producto interno bruto en el tercer y cuarto trimestre.

Eso fue todo por hoy,

Diego Matianich