Rotación estratégica: De Deere a TSM

Ante la debilidad del sector agrícola y la caída en ventas de Deere & Company, cambiamos nuestro enfoque de inversión. Nos movemos hacia el prometedor mercado de semiconductores, apostando por Taiwan Semiconductor Manufacturing (TSM) para aprovechar su buen momento y mayores perspectivas de crecimiento.

Nada nuevo surgió del balance de Deere & Company.

Estamos en un año de transición para la compañía debido a la debilidad que enfrentan muchas empresas de consumo cíclico.

La dirección ha advertido que las ventas durante 2024 serían demasiado débiles, pero los números que estamos viendo están siendo peores de lo que Deere preveía hace un año.

Lo interesante de las empresas cíclicas es que, en un ciclo económico desfavorable, su valoración puede volverse atractiva, especialmente al descontar los flujos de caja normalizados a varios años vista.

Si bien la paciencia es una de las principales herramientas que tenemos para generar beneficios a largo plazo, el mercado puede tardar en reconocerlo.

Por supuesto, debemos asegurarnos de que estamos valorando adecuadamente el negocio.

Lamentablemente, la paciencia puede generar un costo de oportunidad muy alto.

El ciclo agrícola golpea a Deere

El segundo trimestre del ejercicio fiscal 2024 reflejó la continua crisis de la industria agrícola.

La compañía espera que el entorno sea aún más desafiante en lo que resta del año.

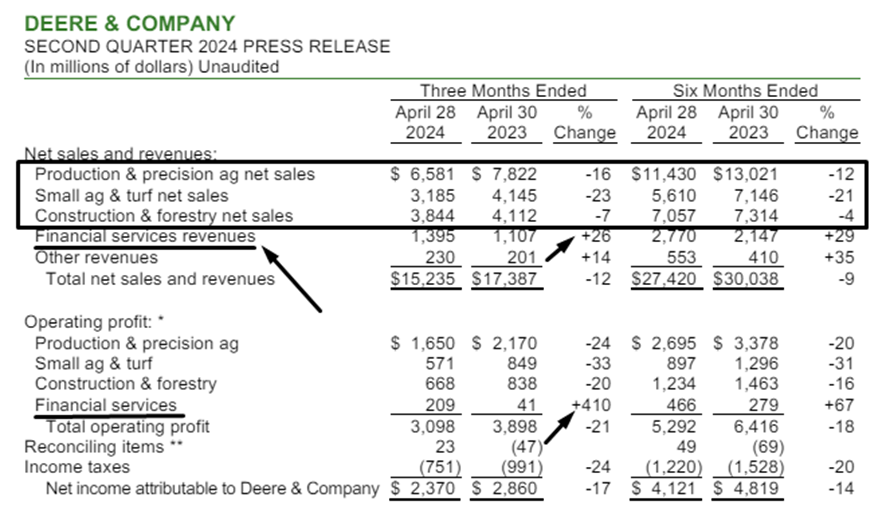

Concretamente, los ingresos totales de Deere & Company se contrajeron un 9% en lo que va del año.

Deere reportó ingresos de 15.235 millones de dólares en el segundo trimestre, una disminución del 12% en comparación con el mismo período del año anterior.

El segmento más importante, la venta de máquinas de producción y agricultura de precisión, se contrajo un 16%.

El segmento más resiliente fue el de construcción y silvicultura, el segundo en importancia en cuanto a ingresos totales, con una disminución del 7% interanual.

El tercer segmento, las máquinas de agricultura y césped pequeñas, tuvo una contracción del 23% en sus ingresos.

Es importante mencionar que, aunque se informó que la compañía había superado las estimaciones de ingresos y beneficios de los analistas, esto se debe a los servicios financieros.

Esta es la razón por la cual los ingresos y beneficios operativos totales de la compañía fueron más altos de lo esperado.

Para contarte cómo funciona, te cuento que Deere tiene un segmento de servicios financieros llamado John Deere Financial.

Este segmento ofrece una variedad de servicios financieros a sus clientes para facilitar la compra y el alquiler de sus equipos.

Básicamente, ofrece financiamiento de equipos, arrendamiento, ofrece seguros y tarjetas de crédito para la compra en concesionarios de la compañía.

Sus clientes suelen ser agricultores y ganaderos, contratistas de construcción y propietarios de césped y jardines.

Por lo general, cuando los ingresos por servicios financieros de Deere tienden a mejorar abruptamente, es justamente por las dificultades de sus clientes para comprar en efectivo o sin financiación.

En términos de costos, la compañía está siendo bastante eficiente.

Los costos operativos disminuyeron un 10% en el trimestre.

Aun así, el margen operativo de la compañía se redujo al 20%, desde el 22% del segundo trimestre del ejercicio fiscal 2023.

El beneficio operativo fue de 3.117 millones de dólares, en comparación con los 3.848 millones del mismo período del año anterior.

A su vez, el beneficio neto fue de 2.368 millones de dólares, o 8,53 dólares por acción, lo que implica una disminución del 11,6% interanual.

Aunque sus pasivos se mantuvieron prácticamente estables, su deuda a largo plazo asciende a 41.000 millones de dólares, habiendo crecido un 6% en el último año.

Esta es una señal de alerta, ya que la compañía muestra la necesidad de tomar deuda para mantener su capital de trabajo sin alteraciones.

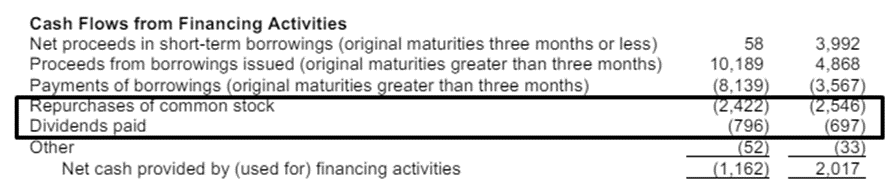

En cuanto a la recompensa para el accionista, la compañía recompró acciones propias por un total de 2.422 millones de dólares y repartió dividendos en efectivo por 796 millones de dólares.

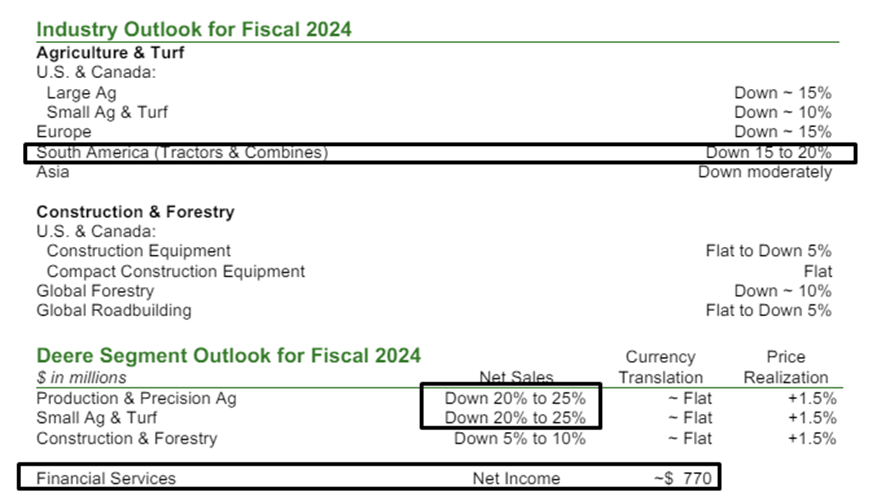

Las proyecciones del cuerpo directivo para 2024 siguen siendo críticas.

Esperan que los ingresos anuales de la compañía retrocedan entre el 20% y el 25%, principalmente debido a la caída de las ventas en Sudamérica en sus dos segmentos más importantes.

Como mencionamos antes, y debido a la debilidad de la demanda, los servicios financieros podrían proporcionar ingresos netos de hasta 770 millones de dólares.

Creo que la valoración de la compañía es interesante en la actualidad, pero podríamos tener un mayor margen de seguridad en los próximos meses si la debilidad del sector se acentúa y las expectativas de los inversores no cambian.

Por este motivo, vamos a dejar de lado la valoración como principal variable atractiva en esta tesis de inversión, y vamos a vender nuestras acciones de Deere & Company de la cartera de crecimiento.

En un futuro podríamos tener mejores precios para invertir en esta compañía, y no quisiéramos desaprovechar la oportunidad de invertir en compañías con trimestres prósperos por delante.

Acción sugerida a tomar: Considera vender las acciones de Deere & Company a precios actuales en la cartera de crecimiento.

Nota: En nuestra cartera modelo, estamos vendiendo 6,14 acciones de Deere & Company (DE) a 391,48 dólares cada una. Considerando los dividendos totales cobrados de 7,99 dólares por acción, nos hacemos de un total de 2.453 dólares en nuestra cuenta.

El potencial inagotable de TSM

Es un gran momento para las compañías de semiconductores.

Y son varias las razones por las que creo que, Taiwan Semiconductors Manufacturing Company Limited (TSM), es un jugador clave en un futuro no tan lejano.

Se trata de una compañía fascinante y de alta calidad que ha logrado establecer ventajas competitivas duraderas en la industria de los semiconductores.

TSM es líder mundial en la fabricación de semiconductores avanzados.

Constantemente se encuentra a la vanguardia de la tecnología, desarrollando y produciendo chips con los nodos de proceso más avanzados.

La capacidad de innovación continua de TSM le permite ofrecer productos con mayor rendimiento, menor consumo de energía y tamaño reducido, características esenciales para los dispositivos electrónicos modernos.

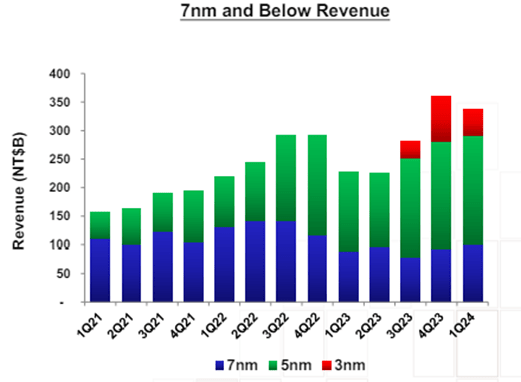

Basta ver lo rápido que comienza a monetizar la venta de sus chips de 3 nanómetros.

Además, opera como una empresa de fabricación por contrato (pure-play foundry), lo que significa que se enfoca exclusivamente en la producción de semiconductores para otras compañías sin competir con ellas en el diseño de chips.

Este modelo de negocio le ha permitido establecer relaciones sólidas y de largo plazo con clientes importantes como Apple, AMD, Qualcomm y NVIDIA, quienes dependen de la capacidad y la calidad de TSM para sus productos.

La escala de operación de TSM es impresionante.

Con múltiples plantas de fabricación en Taiwán y otras ubicaciones estratégicas alrededor del mundo, la compañía puede producir en grandes volúmenes, satisfaciendo la creciente demanda global de semiconductores.

Puedes ver la cantidad de fábricas que tiene funcionando desde aquí.

Su capacidad para escalar rápidamente la producción le permite responder de manera eficiente a las necesidades del mercado y mantener su liderazgo en la industria.

La compañía invierte fuertemente en investigación y desarrollo (I+D), dedicando una parte significativa de sus ingresos a la innovación tecnológica.

En 2023, los gastos de I+D fueron de casi 6.000 millones de dólares, el 8,5% de la facturación.

Esta inversión constante en I+D no solo mejora sus procesos de fabricación, sino que también le permite anticiparse a las tendencias del mercado y desarrollar soluciones innovadoras que satisfacen las necesidades emergentes de sus clientes.

TSM ha construido una cadena de suministro robusta y resiliente, capaz de manejar las fluctuaciones del mercado y las interrupciones globales.

Su integración vertical y las sólidas relaciones con proveedores clave aseguran un suministro constante de materiales y componentes críticos, lo que minimiza el riesgo de interrupciones en la producción.

Las ventajas competitivas de TSM son difíciles de replicar.

Su liderazgo tecnológico, capacidad de producción a gran escala, inversión en I+D, modelo de negocio único y cadena de suministro resiliente crean barreras de entrada significativas para los competidores.

Además, las relaciones de largo plazo con clientes clave y su reputación de calidad y fiabilidad consolidan su posición dominante en el mercado.

Los directivos de la compañía ya están advirtiendo que no podrán satisfacer todos los pedidos que les están haciendo las empresas de diseño, como NVIDIA y AMD.

Esto está generando una presión adicional sobre TSM para acelerar la apertura de nuevas fábricas en Estados Unidos y Japón.

Se anticipan dos años (o más) de un aumento significativo en el capital, lo que incrementará el apalancamiento operativo de la compañía para ventas a gran escala.

Además, su tecnología única la convierte en el proveedor de chips más codiciado, destacándose por su capacidad para fijar precios y asegurar retornos significativos sobre el capital invertido.

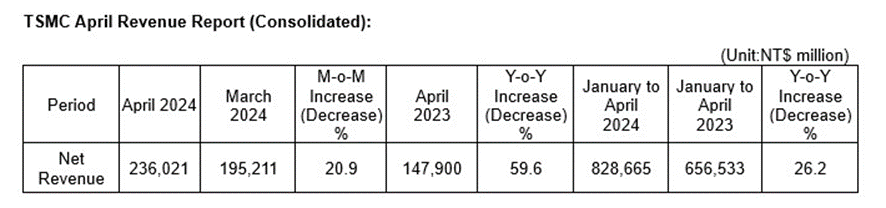

Esto se reflejó en el último reporte de ventas mensuales de abril de 2024, donde las ventas crecieron un 20,9% respecto a marzo de este año y un 59,6% en comparación con abril del año anterior.

Es evidente que TSM se beneficiará del crecimiento en las utilidades de la inteligencia artificial, especialmente con los sistemas de NVIDIA a la vanguardia.

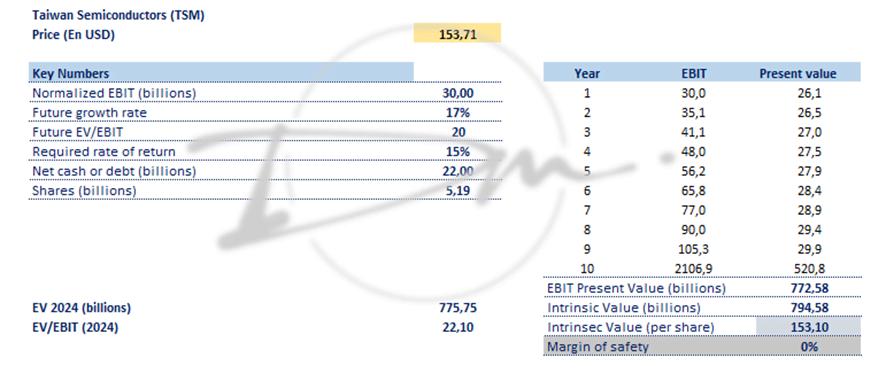

No espero que TSM crezca a tasas inferiores al 17% anual en los próximos 10 años, lo que sugiere un potencial de rendimiento anual compuesto del 15% durante ese período.

Esto es mucho más alentador que el crecimiento y la expansión del múltiplo de valoración que podría ofrecer Deere & Company.

A un precio razonable de 153 dólares, estamos considerando agregar esta compañía a la cartera de crecimiento.

Acción sugerida: Considerar la compra de acciones de Taiwan Semiconductor Manufacturing Company Limited (TSM) a los precios actuales para la cartera de crecimiento.

Nota: En nuestra cartera modelo, estamos comprando 16 acciones de Taiwan Semiconductor Manufacturing Company Limited (TSM) a 153,40 dólares cada una.

Recuerda que estos movimientos se basan en nuestro principio de mantener un número limitado de compañías en nuestra cartera, seleccionando los activos con mayor probabilidad de retornos a mediano y largo plazo.

Si prefieres mantener Deere & Company (DE) y estás dispuesto a tener más activos en tu cartera, puedes hacerlo.

Sin embargo, ten en cuenta que Deere & Company no formará parte de nuestra cartera y no le haremos seguimiento por el momento.

Esto es todo por hoy.

¡Por buenas inversiones!

Diego Matianich