La volatilidad persiste, los aranceles no ceden y comienza una temporada de balances clave para el mercado. En este escenario, la cautela vuelve a ser protagonista. Analizamos los últimos datos de inflación, el impacto en las tasas y qué esperar de compañías clave en cartera.

Han sido días intensos.

Como mencionamos ayer, abril de 2025 quedará marcado en la historia de los mercados.

Pero atención: todo indica que aún queda mucho por delante.

La volatilidad continúa en niveles elevados y esto genera un contexto particularmente sensible.

No es sostenible, claro.

Pero la tensión entre las dos principales potencias económicas del mundo persiste.

Los aranceles han alcanzado niveles no vistos desde 1930, y la tregua de 90 días entre ambos países no ha traído calma, sino más incertidumbre.

Y si hay algo que los mercados no toleran bien, es justamente eso: la incertidumbre.

Hoy se conocieron nuevos datos relevantes.

En Estados Unidos se pretende avanzar con importante recorte de impuestos.

También una fuerte desregulación.

Estos podrían ser catalizadores favorables para el sector empresarial.

Aun así, no compensaría el daño causado por los aranceles.

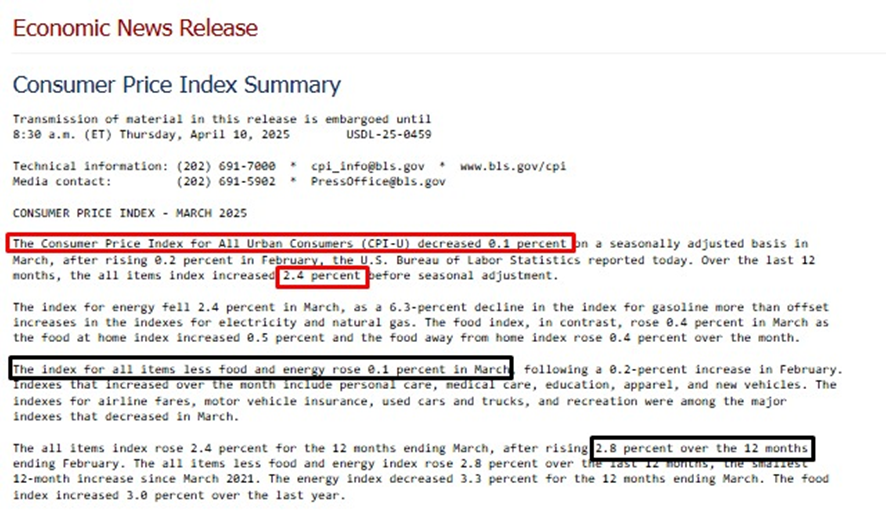

Por otro lado, se publicaron las cifras de inflación en Estados Unidos, un indicador clave dadas las expectativas de suba de precios que existen en el mercado como consecuencia del impacto arancelario.

Recordemos que continúa vigente un arancel del 10% para la mayoría de los países y uno del 125% para China.

El IPC de marzo registró una caída del 0,1% mensual frente al 0,1% esperado.

En términos interanuales, marcó un incremento del 2,4%, levemente por debajo del 2,5% previsto.

El IPC subyacente, que excluye alimentos y energía, mostró una suba del 0,1% mensual y del 2,8% anual, también por debajo de lo esperado.

Estos datos permiten pensar en expectativas de inflación más contenidas, en parte por la fuerte caída en los precios de la energía, especialmente gas y petróleo.

En este escenario, el mercado podría comenzar a consolidar la idea de posibles recortes de tasas por parte de la Reserva Federal en lo que resta del año.

Desde el punto de vista económico, los riesgos siguen estando.

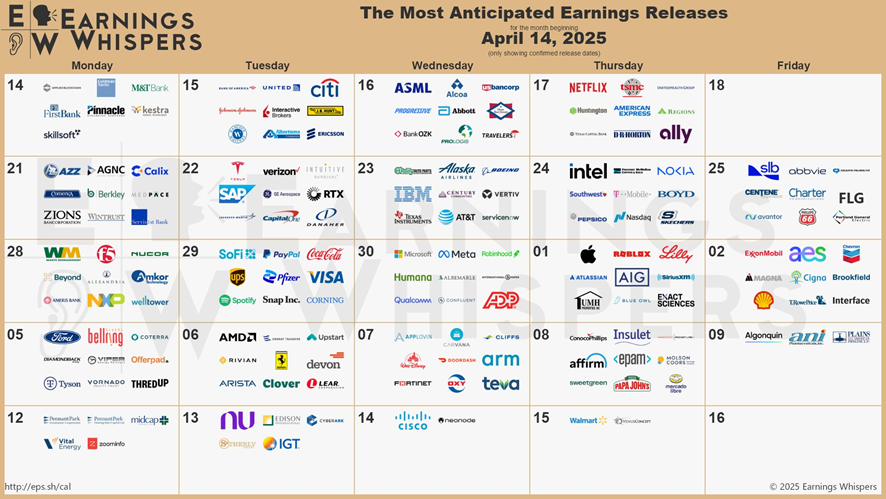

Y desde el corporativo, se abre ahora una nueva temporada de balances.

A partir de mañana comenzarán a presentar resultados los principales bancos estadounidenses.

Será solo el comienzo de un mes muy cargado de reportes, muchos de ellos correspondientes a compañías que forman parte de nuestras carteras.

Esto implica que, además de los datos económicos, habrá que sumar la reacción del mercado a los balances y las proyecciones que cada empresa comunique para el resto del año.

Abril se presenta como un mes exigente, pero también muy interesante.

Mientras tanto, ya contamos con novedades de dos compañías que seguimos de cerca.

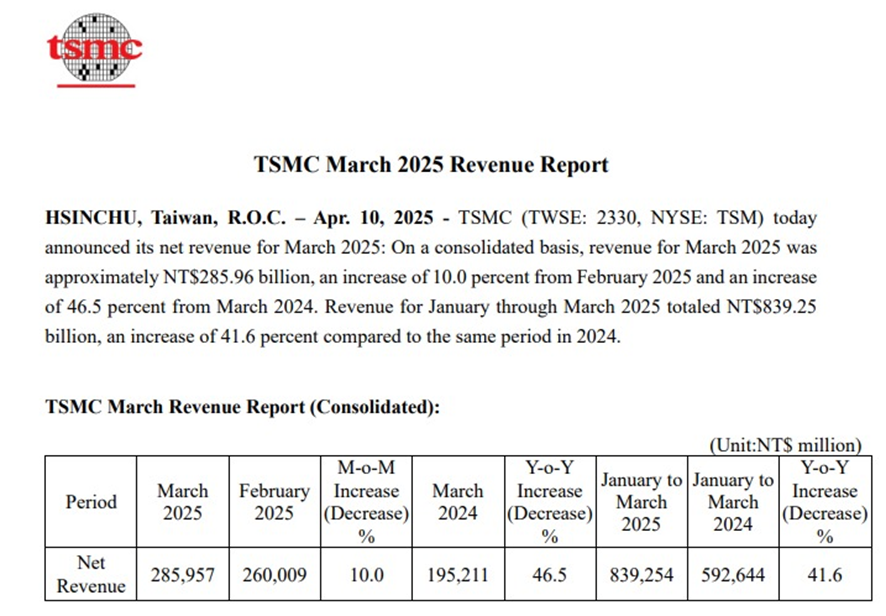

Por un lado, Taiwan Semiconductors informó sus ventas de marzo con un crecimiento del 10% respecto a febrero y del 46,5% interanual.

Todo indica que veremos un sólido reporte el próximo jueves 17 de abril, cuando se publiquen los resultados del primer trimestre del ejercicio fiscal 2025.

La empresa espera ingresos entre USD 25.000 y 25.800 millones y márgenes operativos en el rango del 46,5 al 48,5%.

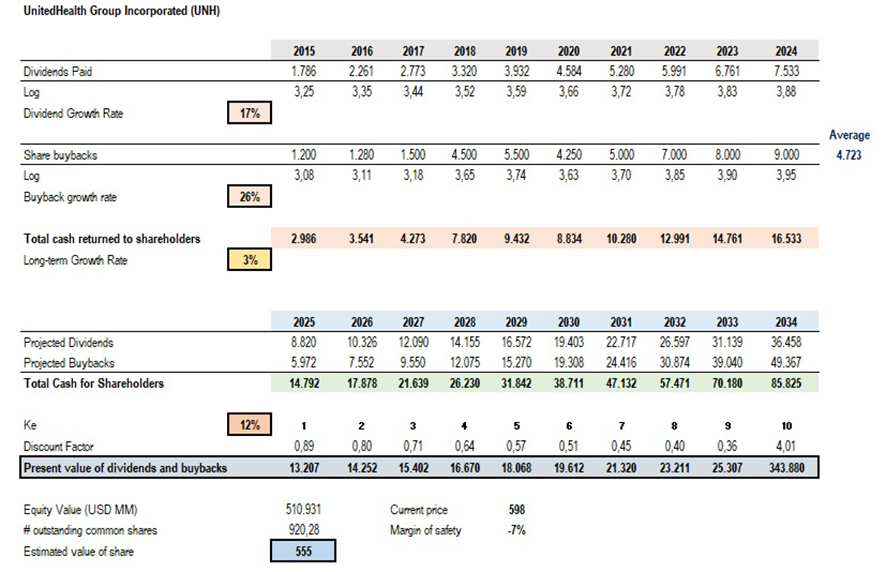

Por otro lado, UnitedHealth ha superado nuevamente su valor razonable y hoy se encuentra sobrevalorada.

Esto no implica necesariamente una señal de venta, pero sí requiere seguimiento. Más aún sabiendo que presentará sus resultados la próxima semana. La sugerencia por el momento es mantener.

Quiero aprovechar también para recordar que las carteras que trabajamos en la membresía son modelos teóricos.

Cada suscriptor puede tener una cartera distinta, con otras ponderaciones e incluso con activos adicionales.

Esta semana hubo movimientos relevantes que podrían haber permitido ciertas rotaciones tácticas.

Sin embargo, como partimos de una base hipotética de 10.000 dólares, realizar una venta solo para reposicionar activos hubiese implicado decisiones poco eficientes.

Prefiero entonces actuar con prudencia, evitar movimientos impulsivos y esperar los resultados de esta temporada para tomar decisiones informadas sobre posibles reequilibrios.

De hecho, una de las limitaciones de trabajar con carteras modelo es justamente la imposibilidad de personalizar decisiones.

Por eso, como ya adelanté, la membresía dejará de estar activa una vez finalizadas las suscripciones actuales.

En su reemplazo, lanzaremos el Club de Inversión, una propuesta distinta, más cercana, con trato directo conmigo y una visión más personalizada.

Quienes deseen sumarse, pueden escribirme en cualquier momento.

Y a quienes elijan no continuar, quiero agradecerles sinceramente por haber formado parte.

Ha sido un verdadero placer acompañarlos en este camino.

Espero que los contenidos, las ideas y herramientas compartidas hayan sido de valor y los ayuden a seguir desarrollando una estrategia de inversión sólida y consciente.

Un fuerte abrazo,

Por buenas inversiones

Diego Matianich