Pricing Power: un aliado imprescindible para Unilever

Unilever PLC (UL) es una empresa multinacional anglo-neerlandesa dedicada a la fabricación y comercialización de productos de consumo masivo.

Con una presencia global significativa, es una compañía líder en diversas categorías como alimentos, bebidas, productos de cuidado personal y limpieza del hogar.

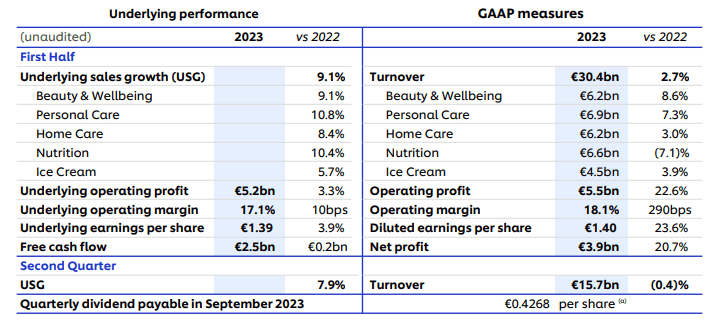

Hoy informó los resultados del segundo trimestre del ejercicio fiscal 2023 y el balance consolidado del primer semestre del año.

En los primeros seis meses del año, la compañía registró ventas por 30.400 millones de euros, lo que implica un crecimiento del 9,1% en comparación con el mismo período del año anterior.

El crecimiento estuvo impulsado principalmente por el incremento de los precios de sus productos (+9,4%) ya que el volumen de ventas disminuyó un -0,2%,

Asimismo, generó un beneficio operativo de 5.200 millones de euros y un flujo de caja libre de 2.500 millones de euros.

Con respecto a la generación de valor a sus accionistas, durante este período logró recomprar acciones propias por un total de 750 millones de euros en lo que es el segundo tramo de su plan de recompras vigente por hasta 3.000 millones de euros.

Asimismo, mantuvo su distribución de dividendos trimestral en 0,4268 euros por acción, que abonará el próximo 31 de agosto e implica un desembolso de 2.200 millones de euros.

Vemos un futuro prometedor para esta compañía, con un crecimiento sostenido debido a su poder de fijación de precios, una marcada visión para reducir costos y una solvencia financiera que le permite generar valor de forma sostenida para sus accionistas.

A precios actuales, la compañía cotiza a 17 veces sus beneficios estimados de 2023, un múltiplo bastante razonable para este negocio.

Sólido, pero algo sobrevalorado

Moody ‘s Corporation (MCO) es una empresa estadounidense reconocida a nivel mundial por su experiencia en análisis y calificación crediticia.

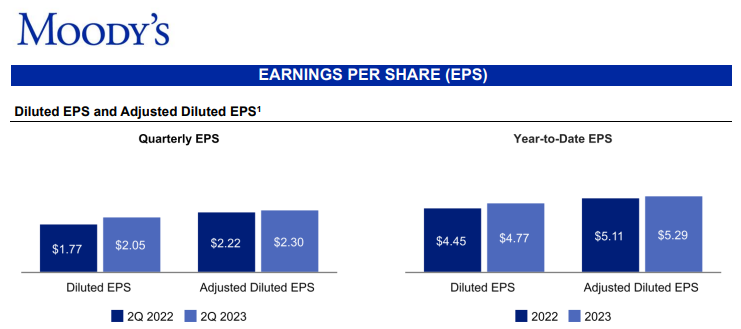

Hoy informó los números del segundo trimestre del ejercicio fiscal 2023.

Sus ingresos fueron de 1.494 millones de dólares, lo que equivale a un incremento del 8% en comparación con los ingresos reportados en el segundo trimestre de 2022.

Sus beneficios fueron de 377 millones de dólares o el equivalente a 2,05 dólares por acción, un aumento del 15% interanual.

En los primeros seis meses del año, la compañía generó una caja operativa de 1.212 millones de dólares e incrementó su flujo de caja libre en un 73% a 1.085 millones de dólares, debido a la mejora en el capital de trabajo.

En cuanto a la liberación de efectivo a sus accionistas, el directorio decidió abonar un dividendo de 0,77 dólares por acción a pagar el próximo 8 de septiembre.

Para el ejercicio fiscal 2023, el cuerpo directivo incrementó las proyecciones de beneficios al rango de 8,70 a 9,20 dólares por acción y pretenden generar un flujo de caja libre de entre 1.600 y 1.800 millones de dólares.

De conseguirlo, se proponen como objetivo recomprar acciones propias por un total de 500 millones de dólares.

A precios actuales, la compañía cotiza a 38 veces sus beneficios de 2023 y creemos que está cotizando un 25% por encima de su valor razonable.

El lastre que le impide crecer

Verizon Communications Inc. (VZ) es una compañía estadounidense conocida por ser uno de los principales proveedores de servicios de comunicación y conectividad en el mundo.

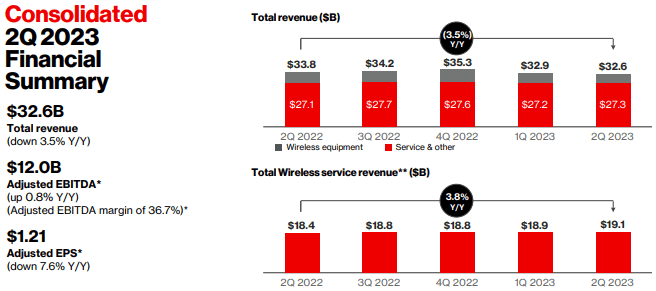

Hoy informó los resultados del segundo trimestre del ejercicio fiscal 2023.

Sus ingresos fueron de 32.596 millones de dólares, lo que equivale a una disminución del 3,5% con respecto al mismo período del año anterior.

A pesar de una disminución favorable en los costos operativos, la alta carga de intereses de la deuda (unos 1.285 millones de dólares) está siendo un lastre para la compañía.

Los beneficios del período fueron de 4.766 millones de dólares o el equivalente a 1,10 dólares por acción, lo que representa una disminución del 10,3% en comparación con el segundo trimestre del 2022.

Verizon generó 18.000 millones de dólares de caja operativa, que se esfumó con los 10.500 millones de gastos de capital.

Los 7.500 millones de flujo de caja libre se destinaron al pago de capital e intereses de deuda y la distribución de dividendos del período.

Considerando su bajo crecimiento, la elevada carga de deuda y una política de pago de dividendos poco sustentable en el tiempo, hoy no vemos ningún atractivo para invertir en esta compañía.

Resiliente en un entorno complejo

Danaher Corporation (DHR) es una empresa multinacional estadounidense con una cartera de negocios diversificada en distintos sectores industriales y de salud.

Es reconocida por su enfoque en la innovación, la excelencia operativa y un crecimiento significativo a través de adquisiciones estratégicas y desarrollo interno.

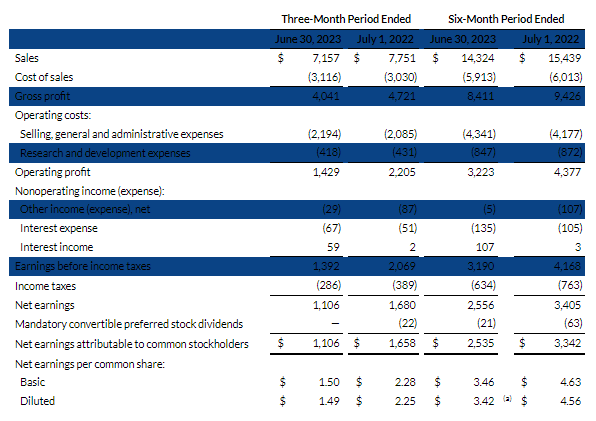

Hoy informó los números del segundo trimestre del ejercicio fiscal 2023.

Sus ingresos fueron de 7.157 millones de dólares, lo que implica una disminución del 8% de su facturación en comparación con el mismo período del año anterior.

Asimismo, la compañía generó beneficios de 1.106 millones de dólares o el equivalente a 1,50 dólares por acción, una disminución del 34% interanual.

Estos resultados poco favorables están relacionados con el aumento de los costos de reestructuración y la amortización de bienes intangibles.

Danaher generó una caja operativa de 1.926 millones de dólares y su flujo de caja libre disminuyó un 7% anual hasta los 1.600 millones.

Para el tercer trimestre del 2023, el cuerpo directivo prevé una disminución de sus ingresos de un dígito frente al tercer trimestre de 2022, debido a la debilidad de la unidad de bioprocesamiento.

Este año será desafiante para la empresa con un entorno operativo más dinámico, aunque su solidez financiera le permite ser bastante resiliente al ciclo económico.

La compañía sigue incrementando el retorno sobre el capital invertido año tras año, lo que demuestra la fortaleza de sus ventajas competitivas y la alta probabilidad de retomar el sendero de crecimiento en el futuro.

A precios actuales, Danaher cotiza a 27 veces sus beneficios proyectados de 2023, un múltiplo algo exigente desde nuestro punto de vista.

Desinversiones en camino

Biogen Inc. (BIIB) es una empresa biotecnológica estadounidense, especializada en la investigación y desarrollo de terapias para enfermedades neurológicas y neurodegenerativas.

Hoy informó los números del segundo trimestre del ejercicio fiscal 2023.

Sus ingresos fueron de 2.456 millones de dólares, lo que implica una disminución del 5% en comparación con el mismo período del año anterior.

Sus beneficios fueron de 591 millones de dólares o el equivalente a 4,09 dólares por acción, una disminución del 44% interanual.

La reducción de sus beneficios se vio impulsada no solo por la disminución de sus ventas, sino también por el incremento de sus costos operativos.

El cuerpo directivo informó que adoptarán un nuevo enfoque estratégico para destinar sus recursos a los segmentos de mayor creación de valor, lo que podría interpretarse como una inminente desinversión en sectores de bajo crecimiento.

Con respecto a la generación de efectivo, Biogen generó una caja operativa de 487 millones de dólares y un flujo de caja libre de 416 millones de dólares.

En este trimestre, al igual que el anterior, el cuerpo directivo decidió no recomprar acciones propias.

Para todo 2023, la compañía reafirmó sus proyecciones y espera generar beneficios ajustados de entre 15 y 16 dólares por acción.

Considerando los desafíos estratégicos que enfrenta el negocio para apuntalar el crecimiento y el deterioro del retorno sobre el capital invertido, la valoración actual de 17 veces sus beneficios proyectados nos parece algo exigente.

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich