La incertidumbre política, la Fed y el contexto global ponen al mercado en pausa. En ese escenario, empresas como Taiwan Semiconductors, Lockheed Martin y UnitedHealth combinan calidad con valoraciones atractivas, aunque su desempeño dependerá del cumplimiento de las proyecciones y la evolución de la demanda.

La volatilidad es un momento, no una constante.

Aunque puede resultar incómoda e incluso alarmante, suele representar más un punto de inflexión que una condición permanente del mercado.

Entenderla como parte del ciclo es clave para no sobrerreaccionar.

Y en las últimas semanas, algunos signos han mostrado una leve calma.

La volatilidad ha disminuido.

Es una señal positiva en el corto plazo.

Entre los factores que han contribuido a este alivio se encuentran la prórroga de 90 días en la aplicación de aranceles recíprocos, avances en negociaciones con más de 75 países y la reducción de aranceles en sectores tecnológicos puntuales.

Todo esto ha traído algo de tranquilidad a los mercados.

Sin embargo, la incertidumbre aún persiste.

Y se intensifica ante la percepción creciente de que la Reserva Federal podría no recortar las tasas de interés este año.

El miércoles, Jerome Powell envió un mensaje contundente.

Afirmó que las políticas arancelarias impulsadas por la administración Trump están ejerciendo una presión directa sobre la inflación.

En consecuencia, la Fed podría verse obligada a adoptar una postura más firme en materia monetaria.

En ese mensaje, Powell dejó entrever dos cuestiones clave:

Primero, que no hay intenciones de bajar las tasas.

Segundo, que, si el crecimiento económico se desacelera, no será por culpa de la Fed.

El endurecimiento de la política monetaria responde —según sus palabras— a la necesidad de contener los efectos inflacionarios derivados de la política comercial del gobierno.

Esta posición no fue bien recibida por el mercado.

Y mucho menos cuando, al día siguiente, Donald Trump criticó abiertamente a Powell, acusándolo de equivocarse al no seguir los pasos del Banco Central Europeo, que sí ha reducido tasas.

Incluso insinuó que debería ser destituido de su cargo.

Pero eso no es tan simple.

El mandato de Powell como presidente de la Reserva Federal finaliza en 2026 y no existe un mecanismo legal claro para su destitución.

No hay antecedentes de que un presidente haya removido al titular de la Fed, y de suceder, se generaría un daño institucional de magnitud.

A todo este contexto, se suma la volatilidad propia de cada temporada de balances.

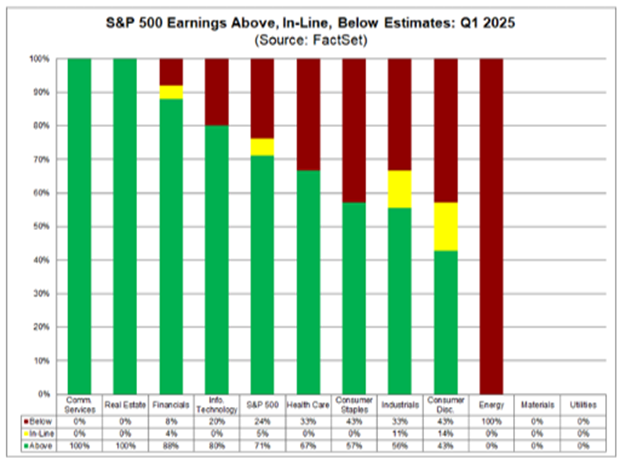

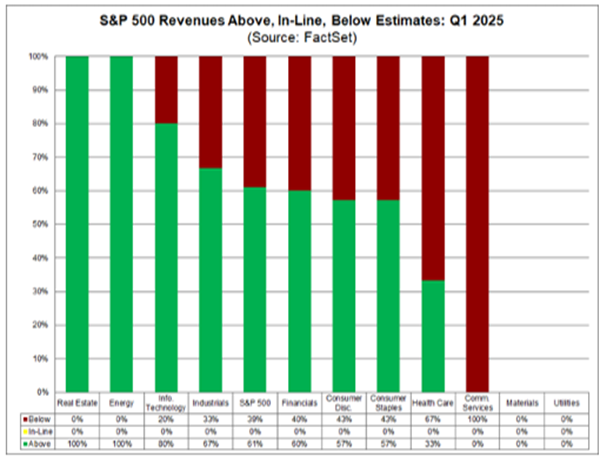

Los primeros reportes del primer trimestre del S&P 500 han sido más débiles de lo esperado.

Hasta ahora, solo el 12% de las compañías del índice ha presentado resultados.

De ellas, el 71% superó las estimaciones de ganancias por acción, por debajo del promedio de 5 años (77%) y de 10 años (75%).

En cuanto a ingresos, el 61% superó las expectativas, también por debajo de los promedios históricos (69% a 5 años y 64% a 10 años).

La volatilidad parece haberse calmado, pero no ha desaparecido.

Y mientras las tensiones entre política monetaria, comercial y resultados corporativos sigan latentes, el mercado continuará navegando en aguas inestables.

Cambios en la cúpula financiera de Lockheed Martin

Lockheed Martin (LMT) anunció la salida de su director financiero, Jesús “Jay” Malavé, quien buscará nuevas oportunidades fuera de la compañía.

Será reemplazado de forma inmediata por Evan Scott, un ejecutivo con 26 años de trayectoria dentro de la firma, donde ocupó roles clave como tesorero y CFO de dos unidades de negocio.

En mi opinión, este movimiento podría responder a ciertos malestares dentro del accionariado respecto a las pérdidas asumidas en programas clasificados, que han generado ruido en los últimos trimestres.

No hay una confirmación oficial al respecto, pero el contexto invita a considerar esa hipótesis.

La compañía presentará sus resultados financieros del primer trimestre de 2025 el próximo martes 22 de abril, antes de la apertura del mercado.

En la conferencia, darán detalles clave sobre la evolución del negocio y reafirmarán la guía para el año.

Como siempre, será importante estar atentos a cualquier señal sobre los desafíos operativos y financieros en los segmentos de defensa clasificados, así como a la recepción del mercado frente al nuevo CFO.

UnitedHealth no cumplió con lo esperado en el primer trimestre de 2025

UnitedHealth Group presentó los resultados del primer trimestre de 2025 y, junto con ellos, una revisión a la baja de sus proyecciones de ganancias para el resto del año.

Si bien la compañía continúa ampliando su alcance y la cantidad de personas atendidas, el CEO Andrew Witty admitió que los resultados no estuvieron a la altura de las expectativas internas.

En respuesta, ya se están implementando medidas concretas para corregir el rumbo y retomar la senda de crecimiento.

El nuevo rango estimado de ganancias ajustadas por acción se sitúa entre 26 y 26,50 dólares, por debajo de lo anunciado previamente.

El descontento del cuerpo directivo se fundamenta en dos factores principales.

El primero fue un aumento considerable en la utilización de servicios médicos y ambulatorios por parte de los afiliados a Medicare Advantage, lo que elevó significativamente los costos operativos.

Esta mayor demanda, que ya había sido elevada durante 2024, se intensificó en el cierre del trimestre.

El segundo factor estuvo vinculado al negocio de Optum Health, donde cambios en el perfil de los afiliados afectaron el nivel esperado de reembolsos.

En particular, hubo una participación inferior a la prevista por parte de beneficiarios provenientes de planes que salieron del mercado, y además, un mayor peso financiero asociado al tratamiento de pacientes complejos, tanto nuevos como actuales.

Estos efectos se vieron amplificados por los recortes en el financiamiento de Medicare implementados por la administración anterior.

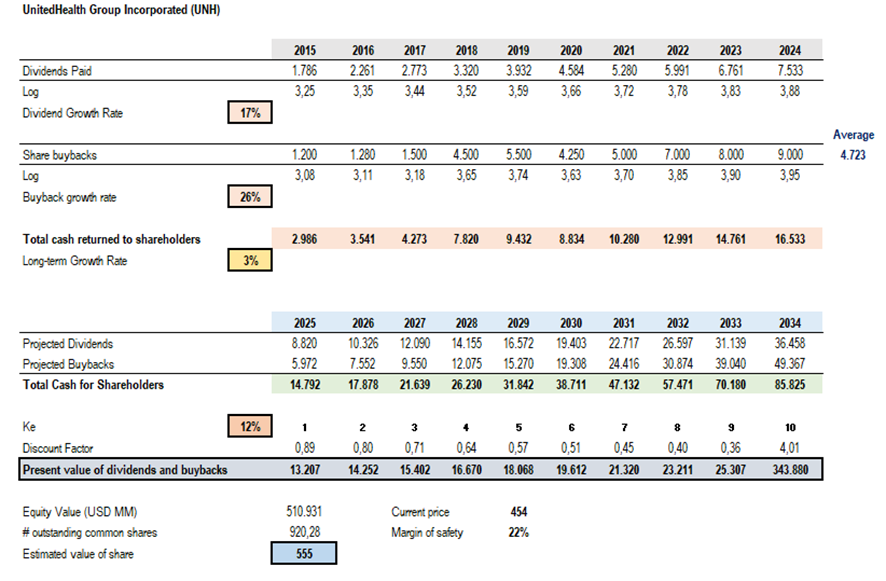

A pesar de este contexto desafiante, la compañía confía en su capacidad para revertir la situación durante 2025 o, a más tardar, en 2026, y volver a alcanzar su objetivo de crecimiento de beneficios a largo plazo, ubicado entre el 13% y el 16% anual.

Más allá de los desafíos coyunturales, UnitedHealth mantiene fundamentos financieros sólidos y una gestión eficiente.

Aunque el aumento de la deuda a corto plazo para afrontar los mayores costos representa un punto a seguir de cerca, la compañía volvió a reducir su deuda de largo plazo.

Además, generó cerca de 5.500 millones de dólares en flujo de efectivo operativo, que fue prácticamente en su totalidad devuelto a los accionistas a través de dividendos y recompra de acciones propias.

En resumen, se trata de una empresa con desafíos a corto plazo, pero con una salud financiera intacta.

Tras la caída de más del 20% registrada en la jornada, la acción vuelve a ofrecer un margen de seguridad atractivo para considerar incrementar posiciones.

Mantenemos nuestra estimación de valor intrínseco en 555 dólares por acción, lo que implicaría un rendimiento promedio anual del 12% para la próxima década.

Acción sugerida a tomar: Considera comprar acciones de UnitedHealth Group Incorporated (UNH) para la cartera defensiva.

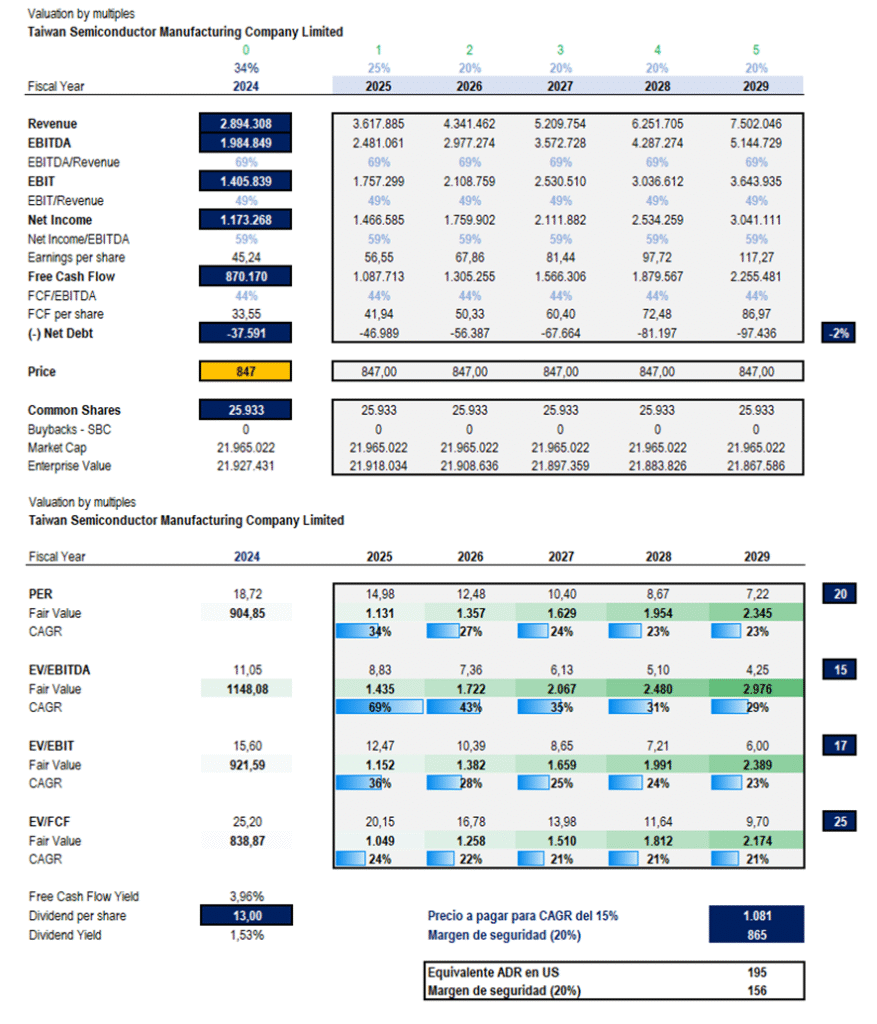

TSM arranca 2025 con fuerza y mantiene una guía de crecimiento sólida

Taiwan Semiconductor Manufacturing Company (TSMC) presentó sólidos resultados para el primer trimestre de 2025, con un crecimiento significativo en comparación interanual, aunque mostró una leve desaceleración respecto al trimestre anterior.

En términos anuales, los ingresos crecieron más de un 40%, con una mejora sustancial tanto en márgenes brutos como operativos.

El beneficio neto también aumentó más del 60% frente al primer trimestre de 2024.

Esto refleja una fuerte recuperación impulsada por la creciente demanda de chips avanzados, especialmente vinculados al desarrollo de inteligencia artificial y computación de alto rendimiento (HPC).

De hecho, el 73% de los ingresos por obleas provino de tecnologías de 7nm o más avanzadas, siendo el nodo de 3nm el que más aportó individualmente, representando el 22% del total.

Sin embargo, al comparar con el último trimestre de 2024, se registró una ligera caída en ingresos del 3,4% y un retroceso del 3,5% en ganancias, lo que se explica principalmente por la estacionalidad negativa del negocio de smartphones, que redujo sus ingresos en más del 20%.

Este efecto fue parcialmente compensado por un crecimiento secuencial en otros segmentos como automotriz, HPC y dispositivos electrónicos de consumo (DCE).

En cuanto a la perspectiva para el segundo trimestre de 2025, la compañía proyecta un crecimiento secuencial de ingresos, con un rango estimado de entre 28.400 y 29.200 millones de dólares.

Los márgenes también se mantendrían firmes, con una previsión de margen bruto entre el 57% y 59% y margen operativo entre el 47% y 49%.

Para todo 2025, TSM espera que los ingresos crezcan a una tasa cercana al 25% en dólares, un ritmo que refleja tanto la solidez del negocio como el impulso estructural del sector de semiconductores avanzados.

No obstante, el cuerpo directivo se mantiene cauto frente a posibles riesgos, como cambios en políticas arancelarias o efectos secundarios sobre la demanda final.

De cara al mediano plazo, la empresa ratifica una perspectiva positiva, con una tasa de crecimiento anual compuesta de ingresos cercana al 20% en dólares hasta 2029, márgenes brutos sostenidos por encima del 53% y un retorno sobre el patrimonio superior al 25%.

En resumen, TSM mostró un trimestre fuerte en términos anuales, con una breve pausa en el crecimiento secuencial debido a factores estacionales.

Pero su proyección tanto para el próximo trimestre como para el año completo confirma que continúa bien posicionada para liderar el avance tecnológico global.

A los precios actuales, la compañía estaría cotizando con un margen de seguridad del 20%, tomando como referencia un valor intrínseco estimado en USD 195 por ADR.

Sin embargo, es importante tener presente que dicha estimación se basa en las proyecciones de crecimiento informadas por el cuerpo directivo, las cuales podrían verse afectadas si se materializan algunos de los riesgos señalados por la propia empresa, como cambios en la demanda global o políticas comerciales.

Si tomara las proyecciones propias, donde le asigno un crecimiento potencial menor, el valor intrínseco sería mantendría en USD 152

A pesar de ello, el margen de seguridad continúa siendo atractivo, especialmente considerando la calidad del negocio y su posición de liderazgo en el sector.

Acción sugerida: considerar incorporar acciones de Taiwan Semiconductors dentro de la cartera de crecimiento.

Esto ha sido todo por hoy,

¡Felices Pascuas!

Diego Matianich