Pisar el freno es una opción

La Reserva Federal de los Estados Unidos se encuentra en una encrucijada y la decisión que tome Jerome Powell marcará el rumbo del mercado durante las próximas semanas.

La opción más probable es que decida subir los tipos de interés en 25 puntos básicos, endureciendo las condiciones financieras pese a la inestabilidad financiera que aún se percibe.

Sin embargo, hay quienes creen que la Reserva Federal podría inclinarse a hacer “una pausa” e incluso, disminuir los tipos de interés en un cuarto de punto.

Sea cual sea la decisión, habrá consecuencias y un impacto negativo en la economía.

- Endurecer las condiciones financieras en medio de una crisis de confianza, agravaría el problema.

- Ser demasiado “laxo” tampoco es bueno, ya que posibilitaría que la inflación sea más persistente o que los precios puedan escalar en los próximos meses como sucedió en la década del setenta.

Hoy, el inversor se inclina por la primera opción.

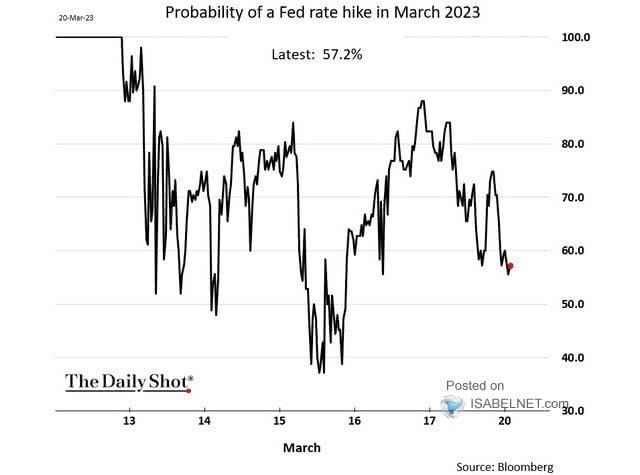

Hay un 57,2% de probabilidades de que la Reserva Federal siga subiendo los tipos de interés a pesar de todo.

Fuente: Bloomberg

Mantente atento a lo que suceda mañana.

La volatilidad se hará presente.

Mejor, pero no suficiente

Más allá de lo que decida hacer la Reserva Federal de los Estados Unidos con las tasas de interés, un inversor inteligente debería analizar cuánto está pagando en función del riesgo que asume.

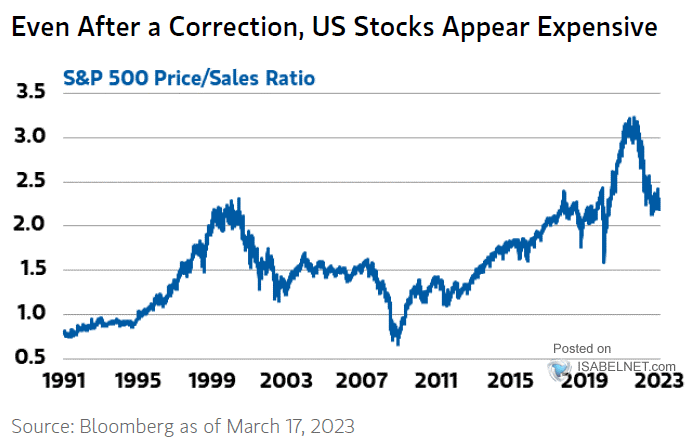

Hoy el índice S&P500 cotiza con un múltiplo de 2,3 veces ventas.

En otras palabras, cuando compramos el índice, estamos pagando 2,3 veces los ingresos anuales que generan esas 500 compañías.

Si miramos la historia, tenemos tres lecturas para hacer.

- Estamos bastante por debajo de las 3,2 veces ventas de 2021;

- Es una valoración similar a la que había en la previa de la crisis del 2000;

- Todavía estamos por encima del promedio histórico (1,7 veces).

Fuente: Bloomberg

Bajo este punto de vista, el mercado sigue estando caro.

¿Y si miramos los beneficios?

Valorar un negocio (o un índice, como en este caso) por las ventas que genera, no es tan relevante en comparación con los beneficios anuales que genera ese negocio (o índice).

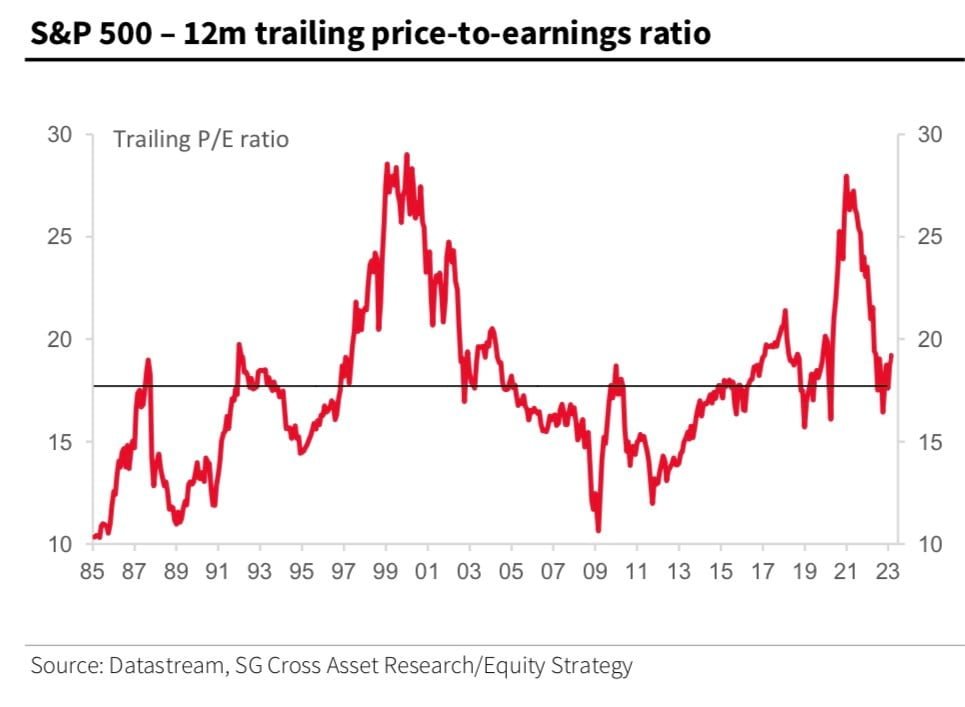

Si medimos la capitalización bursátil sobre los beneficios que generaron las 500 compañías que conforman el índice durante los últimos doce meses, el mercado también estaría caro.

La relación actual es de casi 20 veces beneficios, cuando la media histórica ha sido de 15.

Fuente: Datastream

Si tomamos los beneficios estimados que esas compañías van a generar en los próximos doce meses, la relación se reduce a 17 veces beneficios.

Tomes la métrica que tomes, el mercado no parece ofrecer un descuento significativo al inversor que justifique el riesgo de estar posicionado en acciones bajo el contexto actual.

Los analistas son demasiado “optimistas”

Un inversor inteligente no se deja guiar por las estimaciones de los analistas.

La mayoría de las veces, las estimaciones de beneficios que realizan las entidades bancarias suelen estar sesgadas a sus intereses.

De hecho, tienen la costumbre de actualizar sus proyecciones antes del comienzo de la temporada de balances para influir sobre las expectativas.

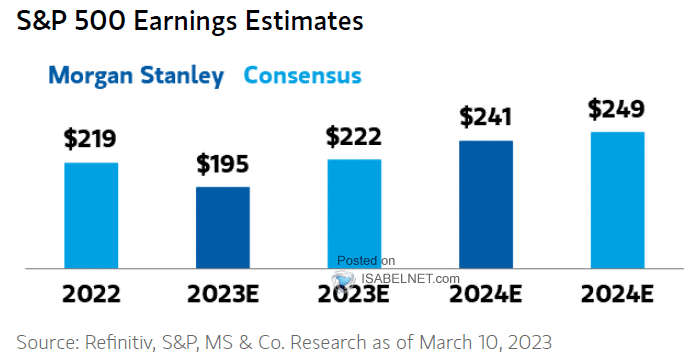

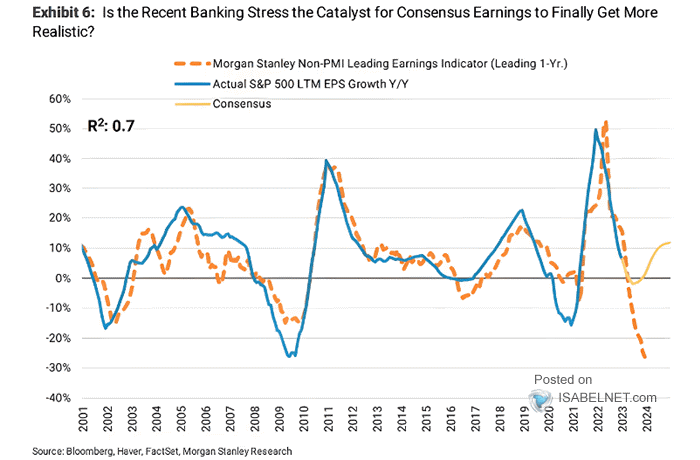

Morgan Stanley, por ejemplo, espera una contracción de beneficios en torno al 10% para 2023.

Fuente: Refinitiv

No obstante, cuando miramos la correlación entre el crecimiento de los beneficios del S&P500 y el indicador que elabora el director de inversiones de Morgan Stanley, la contracción podría ser mayor al 20%.

Fuente: Bloomberg

Con lo cual, tomar decisiones de inversión utilizando proyecciones de beneficios sesgadas, puede llevarte a cometer un error.

La selectividad es la mejor opción

Toda crisis abre una oportunidad.

Y si el mercado “en general” está sobrevalorado, lo mejor que podemos hacer es buscar compañías que estén cotizando con descuento.

Accenture PLC (ACN) es una de las empresas de IT más importantes del mundo, con un negocio basado en la consultoría y en la subcontratación de servicios.

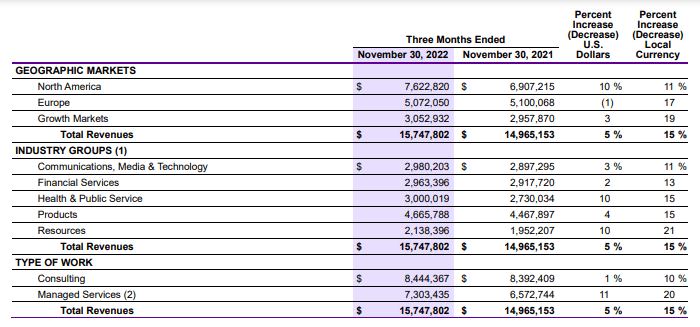

La compañía informó los números del primer trimestre del ejercicio fiscal 2023 y fueron más que alentadores.

Sus ingresos fueron de USD 15.700 millones, lo que equivale a un incremento del 15% en moneda corriente.

Fuente: Accenture

Su margen operativo fue del 16,5%, lo que implica un incremento de 20 puntos básicos con respecto al mismo período del año anterior (16,3%).

Reportó beneficios por USD 1.967 millones o el equivalente a USD 3,08 por acción, lo que implica un incremento del 11% en comparación con el primer trimestre de 2022.

En los primeros tres meses del año, la compañía liberó efectivo a sus accionistas a través de dos vías.

- USD 1.400 millones a través de la recompra de acciones propias (casi USD 1.000 millones si descontamos la emisión de acciones para compensar a los empleados y gerentes).

- USD 705 millones a través de la distribución de dividendos en efectivo (incluso, aumentó su dividendo trimestral en un 15%).

Para todo 2023, la compañía espera incrementar sus ingresos entre un 8% y 11%, al mismo tiempo que espera generar beneficios de entre USD 11,20 y USD 11,52 por acción.

Considerando que la compañía tiene caja neta (más efectivo que deuda) podríamos valorarla en función del múltiplo EV / FCF (Enterprise Value sobre Free Cash Flow).

Estimamos un crecimiento del flujo de caja libre a una tasa del 10% anual, lo que dejaría un FCF de USD 13.000 millones a 5 años.

Esto significa que la compañía cotiza a solo 12 veces EV/FCF (2027) y la tasa de rendimiento del flujo de caja libre asciende al 8%.

Una valoración más que interesante para un negocio de alta calidad.

Eso fue todo por hoy,

Por buenas inversiones

Diego Matianich