Parece prematuro ser tan codicioso

Puede que el dato de inflación haya sido mejor de lo previsto. No obstante, pareciera haber un exceso de optimismo en el mercado.

Hay varias razones para pensar en que el problema no está resuelto. La Reserva Federal sabe que la inflación no desaparecerá mientras la demanda no se enfríe.

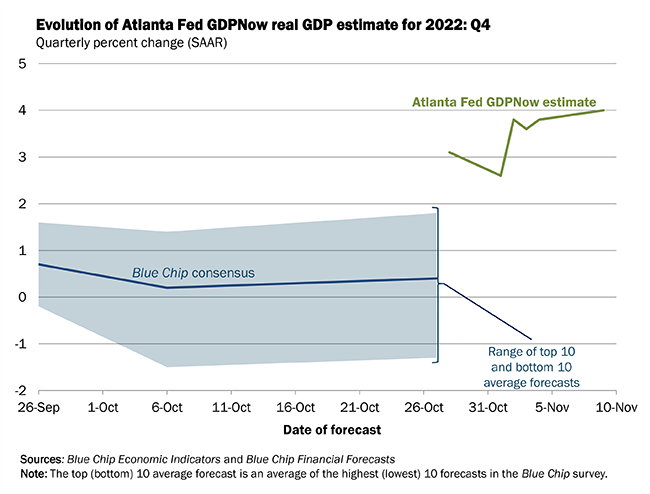

Según las estimaciones de la Reserva Federal de Atlanta, la economía estadounidense se expandiría un 4% en el último trimestre del año.

Si esto ocurre, puede que la desaceleración inflacionaria no sea tan brusca como el mercado espera. De hecho, la fuerte subida del precio del petróleo hoy tampoco es un buen augurio.

Un camino largo y tedioso

Si bien es posible que hayamos visto el pico de inflación en junio de este año (9,1%), son múltiples las variables que pueden hacer que la inflación se mantenga alta por un buen tiempo.

Debemos considerar que los bancos centrales no pueden controlar la oferta. Y, con los cuellos de botella que provoca la ralentización de la economía china y el conflicto en Ucrania, los problemas seguirán estando allí (al menos, durante los próximos meses).

La demanda sí puede ser controlada por los bancos centrales. Sin embargo, no se está enfriando como la Reserva Federal quiere.

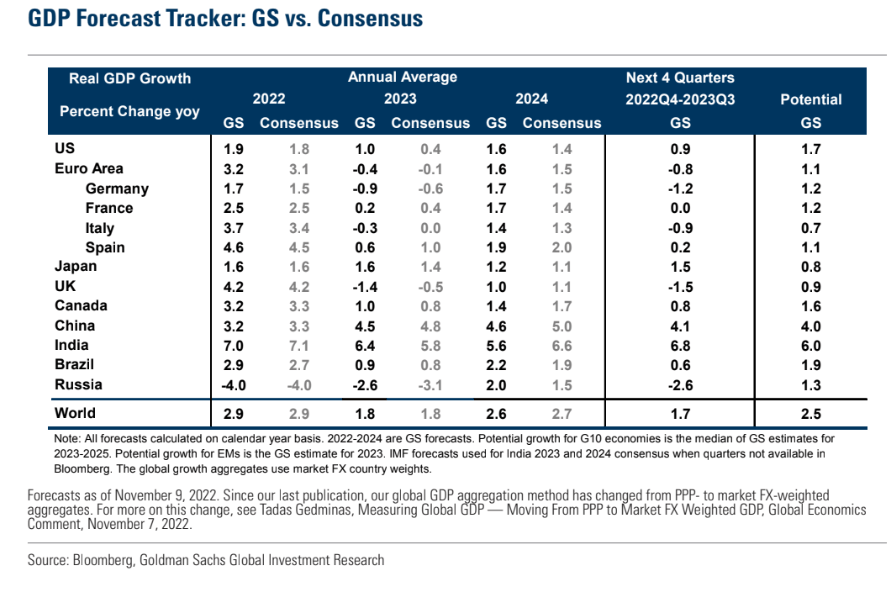

Según las últimas proyecciones de crecimiento de Goldman Sachs, la economía estadounidense se expandiría +1,9% este año, +1% en 2023 y +1,6% en 2024.

Bajo este escenario, la Fed no tendría argumentos suficientes para relajar su política monetaria.

El “efecto riqueza” tampoco ayuda

Cuando el precio de un activo financiero sube, genera lo que se denomina “efecto riqueza”.

En otras palabras, cuánto más se revalorizan las inversiones de la gente, mayor motivación tienen las personas para seguir gastando. Este es un catalizador más que recalienta la demanda.

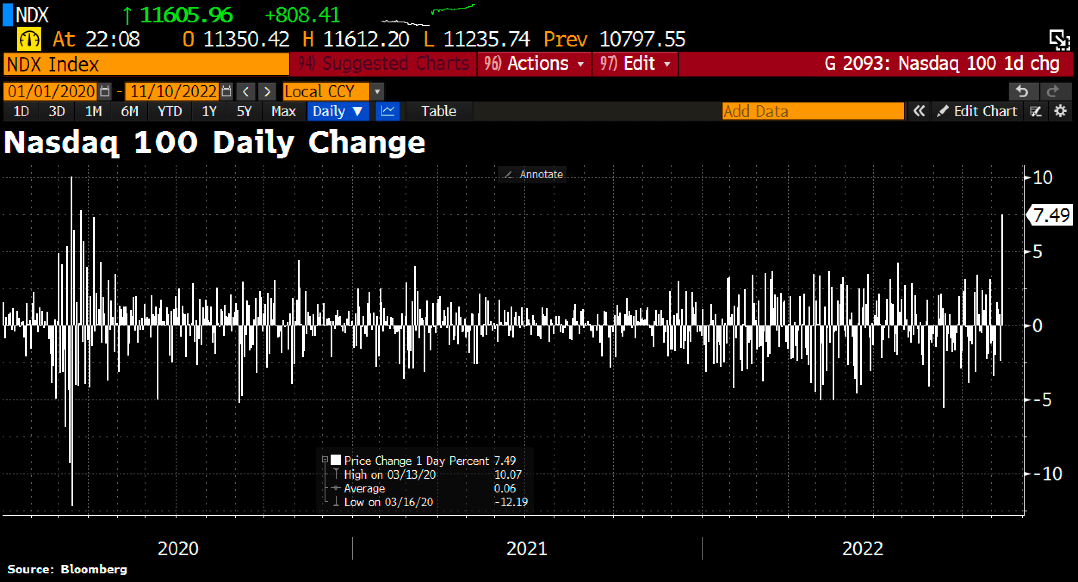

Ayer fue una jornada histórica. El índice Nasdaq anotó una subida del 7,5%, la mayor ganancia diaria desde marzo de 2020. Además, fue uno de los 20 mayores repuntes desde 1971.

La ansiedad de los inversores para que este mercado bajista se termine, podría hacer que la inflación tarde más tiempo en remitir.

No subestimes al oro

El oro fue el activo refugio que no estuvo a la altura de las circunstancias durante 2022. En otras palabras, no funcionó como cobertura contra la inflación (al menos hasta ahora).

Sin embargo, el oro suele tomar protagonismo cuando llega la crisis económica, caen los beneficios corporativos y la valoración de las compañías disminuye.

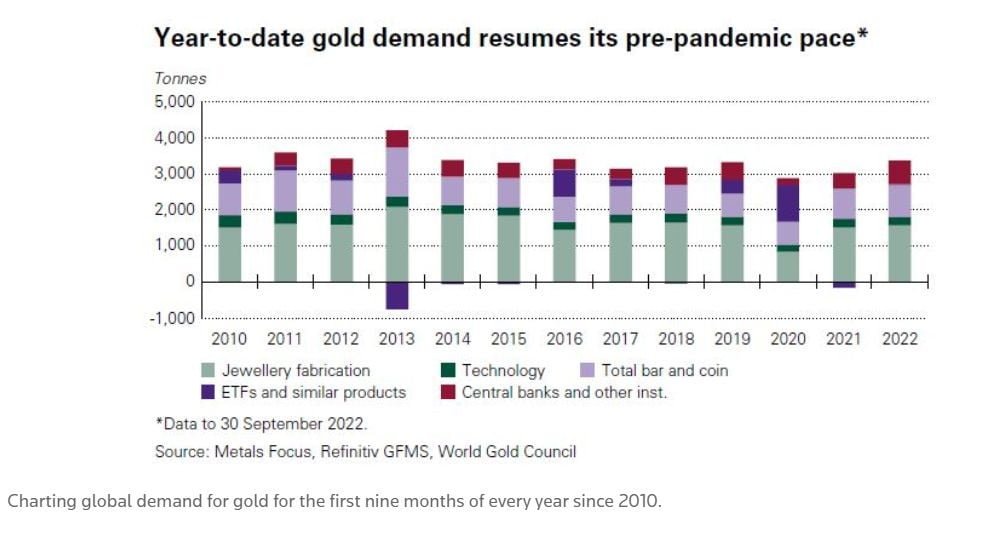

De hecho, hay otro catalizador que podría impulsar al oro en el futuro. Los bancos centrales están incrementando la demanda de una manera significativa.

Durante el tercer trimestre de 2022, los bancos centrales compraron un récord de 399 toneladas de oro. Eso equivale a unos USD 20.000 millones, lo que implica un incremento del 28% con respecto al mismo período del año 2021.

Entre los grandes compradores se encuentran los bancos centrales de Turquía, Uzbekistán, Qatar e India. Sin embargo, el Consejo Mundial de Oro aclara que una cantidad sustancial de oro fue comprada por bancos centrales que no informaron públicamente sus compras.

Fuente: Syz Group en base a Metal Focus y Consejo Mundial del Oro

No subestimes al oro.

Mantener un porcentaje de oro o de compañías mineras de oro en la cartera, parece ser una buena alternativa para disminuir el riesgo sistémico.

Semiconductores: lo mejor de lo mejor

A pesar de que los mercados podrían seguir sufriendo en el corto plazo, todo cambia cuando miramos la evolución de los negocios a 5 o 10 años vista.

ASML Holding N.V. (ASML) es una compañía europea fundada en 1984 y tiene su sede en los Países Bajos.

ASML es líder en sistemas de fotolitografía utilizados en la fabricación de semiconductores. La compañía tiene un producto único y ultra necesario, lo que es una ventaja competitiva inigualable en el sector.

Estimamos que la compañía puede seguir creciendo a un ritmo de dos dígitos y difícilmente pueda perder el liderazgo en la industria en los próximos 10 años.

Esto quedó plasmado en las proyecciones que hizo el cuerpo directivo en el Investor Day de hoy.

- Crecimiento de ingresos al rango de EUR 30.000 / EUR 40.000 millones por año para 2025.

- Crecimiento de ingresos al rango de EUR 44.000 / EUR 60.000 millones por año para 2030.

- Incremento de su margen bruto al 54-56% para 2025 y 56-60% para 2030.

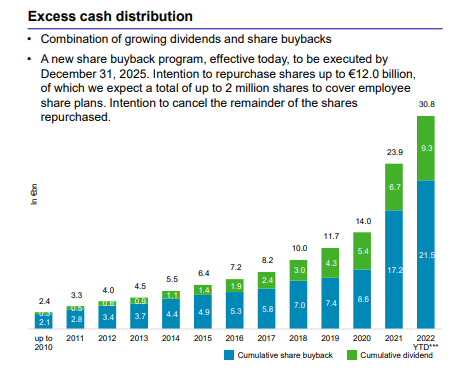

- Programa de Recompra de acciones propias por hasta EUR 12.000 millones hasta 2025 (utilizando EUR 2 millones para compensar a los empleados).

A pesar de las subidas de ayer y hoy, la compañía está cotizando a 30 veces sus beneficios proyectados.

Una valoración alineada con su media histórica y que podría ser un precio justo por una compañía enfocada a la generación de valor a largo plazo para sus accionistas.

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

¡Buen fin de semana!

Diego Matianich