Pánico y recuperación: ¿Un juego de niños?

En medio del pánico del mercado, las reacciones desmedidas suelen generar oportunidades. Aunque las liquidaciones continúan y la volatilidad persiste, el enfoque en buenos negocios y precios razonables es clave para navegar entre la incertidumbre económica y los riesgos geopolíticos. Todo lo demás es ruido.

La incertidumbre es, sin lugar a dudas, el peor enemigo del mercado.

En los momentos de mayor incertidumbre, los inversores tienden a sobrerreaccionar, impulsados por el miedo al desconocido.

Ante la falta de claridad, el mercado entra en una suerte de espiral descendente, donde el pesimismo prevalece y las valoraciones de los activos se desploman, a menudo sin tener en cuenta los fundamentos subyacentes.

Estos momentos de caos representan oportunidades excepcionales.

Mientras la multitud cede ante el pánico y las noticias negativas dominan los titulares, el inversor racional debe mantener la calma y evaluar con frialdad la situación.

Detrás de la niebla de la incertidumbre, suelen ocultarse activos de gran calidad que son castigados indiscriminadamente.

Es en estos momentos cuando surgen las oportunidades más grandes, aquellas que no solo multiplican capital, sino que también permiten al inversor ir en contra de la corriente, comprando cuando otros venden y enfocándose en el largo plazo mientras los demás se centran en el corto.

La historia ha demostrado una y otra vez que la sobrerreacción del mercado ante los acontecimientos, ya sean crisis políticas, económicas o eventos inesperados, genera dislocaciones que un inversor paciente puede aprovechar.

Pero esto requiere de disciplina, confianza en la propia metodología y, sobre todo, la capacidad de no dejarse arrastrar por el ruido.

Cuando todo parece desmoronarse, el pánico se convierte en el peor consejero.

Sin embargo, para quienes saben ver más allá del miedo colectivo, este ambiente de incertidumbre puede ser el terreno fértil donde nacen las grandes inversiones.

El 5 de agosto presenciamos un evento de pánico absoluto.

La mayoría de los inversores fueron arrastrados por el miedo, alimentado también por las noticias mediáticas.

En ese momento, analizamos lo que estaba ocurriendo y cómo esto podría generar una mayor volatilidad en el futuro.

Puedes ver el boletín donde comentaba sobre el carry trade con el yen japonés aquí.

El Yen: del pánico nace el valor

En menos de diez días hábiles, el mercado ya había recuperado toda la caída.

Sin embargo, es importante entender que el carry trade japonés podría no haber concluido.

Aún quedan liquidaciones pendientes, y no descarto que veamos más movimientos bruscos en el futuro.

De hecho, la fuerte caída del mercado en la jornada de ayer parece estar más relacionada con una nueva ronda de liquidaciones que con un sentimiento bajista basado en la economía.

En la actualización semanal del 22 de agosto, discutimos la coyuntura económica en Estados Unidos y señalé:

“Aunque las condiciones económicas en Estados Unidos parecen resistentes, no debemos ignorar los riesgos. El optimismo puede desvanecerse, creando nuevas oportunidades para aprovechar.”

Puedes ver la actualización del 22 de agosto aquí:

Buffett: ¿Un presagio de crisis?

Esta premisa sigue vigente, a pesar de datos que no son los más atractivos para los inversores.

El sector manufacturero está en contracción, la creación de empleos se está desacelerando y la tasa de desempleo supera el objetivo que la Reserva Federal había proyectado para fin de año.

Aun así, la economía sigue avanzando.

La Reserva Federal de Atlanta prevé un crecimiento del 2% del PIB de Estados Unidos para el tercer trimestre, y la Reserva Federal ya está actuando.

Es probable que comience a reducir las tasas de interés este mes.

El debate en el mercado gira en torno a la magnitud de esa reducción, y no descarto que 50 puntos básicos estén sobre la mesa, especialmente al observar la curva soberana y sus implicancias para la economía.

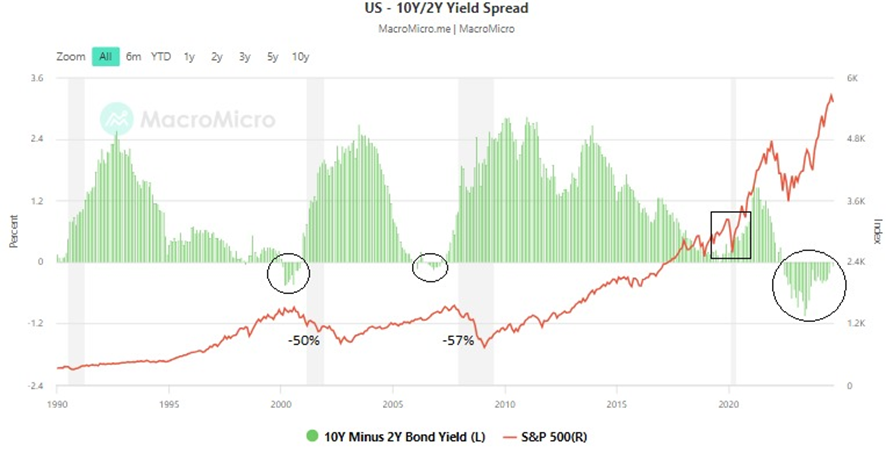

La curva soberana en Estados Unidos muestra la relación entre la tasa de rendimiento de los bonos del Tesoro y sus distintos plazos de vencimiento, desde el más corto hasta el más largo.

Esta curva refleja las expectativas del mercado sobre la economía y las tasas de interés a futuro.

Normalmente, tiene una pendiente positiva, lo que significa que los bonos a largo plazo ofrecen un rendimiento mayor que los bonos a corto plazo, ya que los inversores exigen una prima por asumir más riesgo en el tiempo.

Los bonos a 2 y 10 años son puntos de referencia clave en esta curva.

El rendimiento del bono a 2 años está más influenciado por las políticas de la Fed y las expectativas de tasas de interés a corto plazo.

Si la Fed sube las tasas, los rendimientos de estos bonos tienden a subir.

Por otro lado, el bono a 10 años refleja expectativas a más largo plazo sobre el crecimiento económico y la inflación.

Un rendimiento bajo en este bono sugiere que los inversores esperan un crecimiento económico débil y baja inflación en el futuro.

La curva soberana se considera invertida cuando los rendimientos a corto plazo, como los bonos a 2 años, son más altos que los rendimientos a largo plazo, como los bonos a 10 años.

Esto es inusual y suele interpretarse como una señal de recesión inminente.

Una curva invertida sugiere que los inversores anticipan una desaceleración económica o recesión, ya que esperan que la Fed eventualmente tenga que recortar tasas para estimular la economía.

Además, la inversión de la curva también señala condiciones financieras más restrictivas, ya que las tasas más altas a corto plazo encarecen el crédito para consumidores y empresas, lo que puede reducir el gasto y la inversión, afectando negativamente el crecimiento económico.

Históricamente, una curva invertida ha precedido a varias recesiones en Estados Unidos, por lo que los mercados la observan de cerca.

Cuando la curva se invierte, los mercados suelen reaccionar con volatilidad, ya que los inversores ajustan sus expectativas sobre las ganancias corporativas, la inflación y el crecimiento.

Por otro lado, la normalización de la curva, o desinversión, puede reflejar que los riesgos de recesión están disminuyendo y que la economía podría volver a un crecimiento más estable.

No obstante, este proceso es gradual y no siempre implica una recuperación inmediata.

Incluso después de la recesión, el mercado puede sufrir caídas significativas, como ocurrió en los años 2000 y 2008.

Es importante destacar que la inversión actual de la curva ha sido la más prolongada de la historia y, hasta ahora, no ha desencadenado una recesión, algo sin precedentes que nos ofrece una nueva lección.

Ningún indicador es completamente fiable para anticipar el futuro, lo que refuerza la idea de que predecir la economía es prácticamente imposible, y quizás tampoco sea necesario hacerlo.

Además, no estamos considerando otros riesgos que podrían impactar en el mercado, como los conflictos geopolíticos, la crisis económica en China, las elecciones en Estados Unidos y el endeudamiento y apalancamiento en el sistema.

A pesar de estos desafíos, lo esencial en la inversión es comprar buenos negocios a precios razonables.

Todo lo demás es ruido.

Por ahora, nuestras carteras se mantienen sin cambios.

Saludos, y hasta la próxima.

Diego Matianich