Otro banco regional al borde del abismo

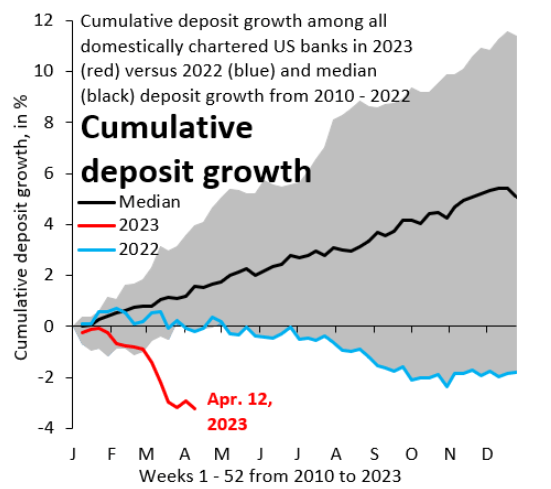

Los bancos regionales en los Estados Unidos siguen caminando por la cornisa a medida que los depositantes retiran su dinero.

Por un lado, el depositante prefiere poner a trabajar su dinero a una tasa del 5% anual (a través de una letra del Tesoro a 3 meses) en lugar de dejar su dinero en una cuenta bancaria que no remunera los depósitos.

Por otro lado, la quiebra de cuatro bancos regionales en los últimos dos meses, acelera la salida de depósitos en búsqueda de mayor seguridad.

Ayer, First Republic Bank (FRC) fue absorbido por JPMorgan Chase & Company (JPM).

Luego de un acuerdo con la Corporación Federal de Seguro de Depósitos (FDIC) y la Reserva Federal de los Estados Unidos (FED), todos los depósitos de First Republic Bank pasaron a formar parte de las arcas de JP Morgan.

En resumidas cuentas, JPM se quedó con USD 18.000 millones de activos pagando solo USD 10.600 millones.

Además, logró financiamiento por USD 50.000 millones a 5 años a tasa fija.

Y, como si esto fuera poco, JP Morgan no va a asumir la deuda corporativa ni las acciones preferentes del banco.

El imperio de Jamie Dimon se fortalece y saca provecho de la crisis.

Crónica de un final anunciado

Hay una gran cantidad de bancos regionales con balances desequilibrados.

Para entender de manera simple cómo estas entidades bancarias pueden terminar en la bancarrota en un abrir y cerrar de ojos, vale la pena citar a Terry Smith.

Uno de los riesgos que Terry Smith ve en el sistema bancario, es el alto grado de apalancamiento de la industria.

En otras palabras, el bajo capital social que tienen para financiar sus activos.

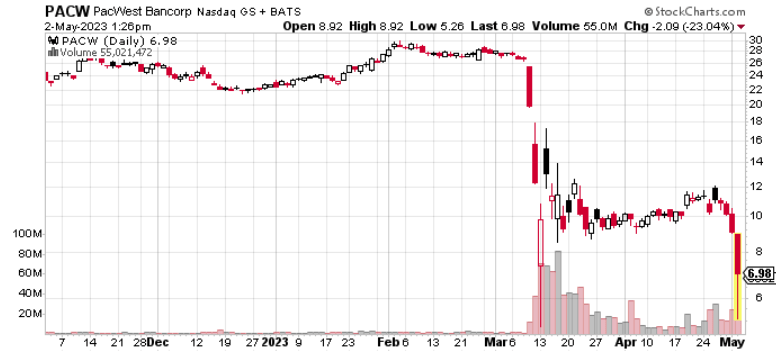

PacWest Bancorp (PACW) es uno de los bancos regionales más comprometidos desde esta óptica.

Hoy sus acciones cayeron otro 25%.

Si tomamos la hoja de balance actual, vemos que PACW tiene activos totales por USD 44.300 millones y un patrimonio neto de USD 2.771 millones.

El apalancamiento del banco es de 16 veces.

Dentro de ese activo, los préstamos son de USD 26.000 millones.

Si el 9% de esos préstamos no pueden ser cobrados, el patrimonio neto de los accionistas desaparece por completo.

Antes de que esto suceda, los depositantes huyen retirando sus depósitos.

Esto es lo que termina generando que estas entidades quiebren.

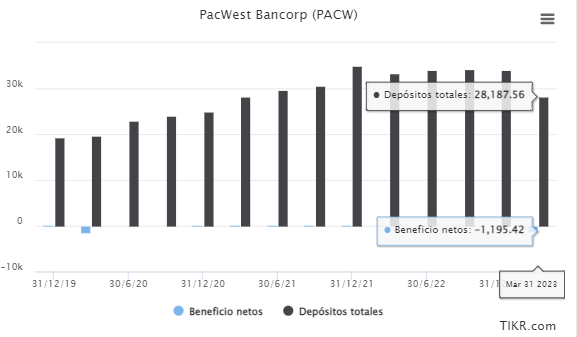

En el siguiente gráfico, vemos cómo PacWest reportó una pérdida de USD 1.195 millones en el primer trimestre y una disminución de casi USD 6.000 millones en depósitos (de USD 34.000 a USD 28.000).

No es el único en esta situación, pero es un gran candidato para ser rescatado.

La Fed debe tomar una decisión

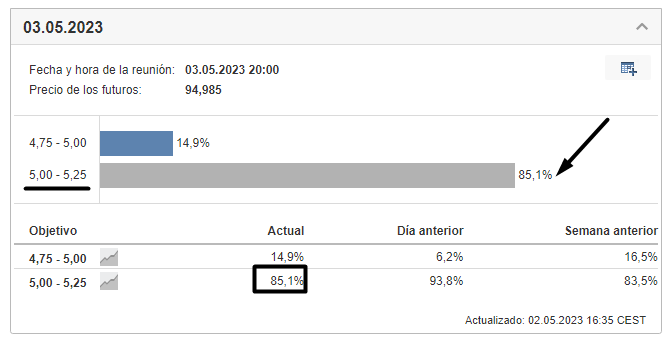

En medio de este escenario, la Reserva Federal de los Estados Unidos debe dar a conocer su decisión de política mañana.

Será mañana miércoles y crece la expectativa por la decisión que tome.

En la reunión de abril, todos los funcionarios estaban de acuerdo con aumentar la tasa de interés de referencia en un cuarto de punto porcentual en mayo.

El propio mercado está descontando ese escenario con más del 85% de probabilidad.

No obstante, con una salida de depósitos que se acelera y más bancos regionales solicitando asistencia de liquidez, no debería sorprendernos que la Fed intente hacer una pausa hasta que “se calmen las aguas”.

De hecho, varios legisladores del Partido Demócrata le habrían solicitado a Jerome Powell detener la subida de tipos de interés mañana.

Si había algo que podía darle más dramatismo a la situación, era la presión política.

Mañana sabremos si la Fed mantiene su discurso duro priorizando su credibilidad, o resigna la lucha contra la inflación para sostener al sistema financiero.

Más lento, pero sigue avanzando

Uno de los argumentos más sólidos que tiene la Reserva Federal para seguir siendo agresiva con la tasa de interés, es el económico.

Pese a que muchos indicadores adelantados muestran cierta desaceleración, lo cierto es que la economía estadounidense sigue avanzando.

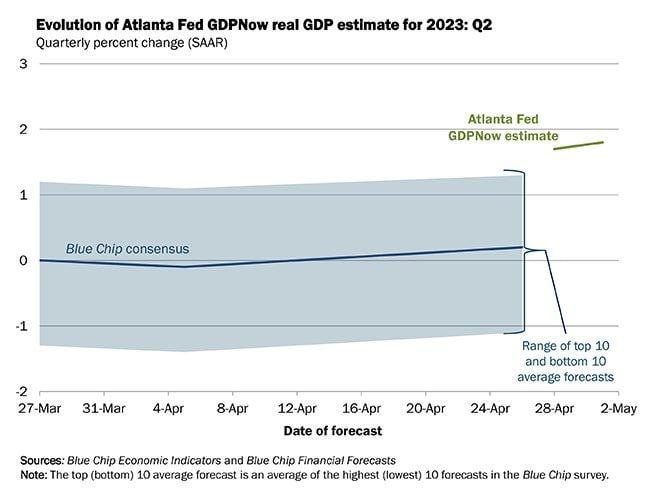

Según las estimaciones de la Reserva Federal de Atlanta, el producto interno bruto en los Estados Unidos crecería 1,8% en el segundo trimestre de 2023.

Mientras el problema de inflación no esté terminado, solo una recesión debería detener a la Reserva Federal.

O, lo que es aún peor, que algo se rompa en el medio.

Y, por lo visto, una parte del sistema financiero ya se está rompiendo…

Muy lejos del objetivo

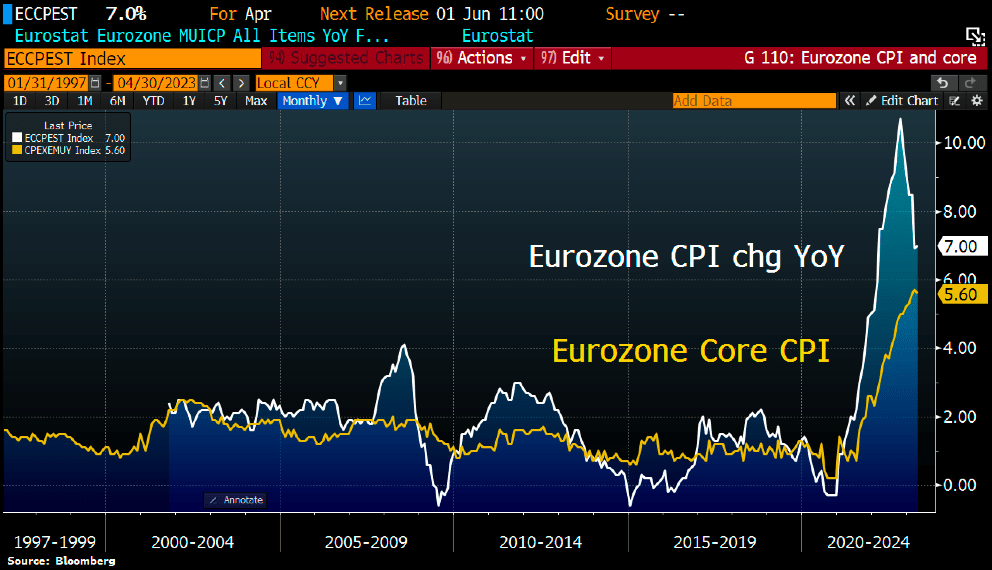

Aunque en muchos medios de comunicación se habla de que la inflación en Europa “está bajando”, debes comprender que esto no es así.

Si en la comparación año con año la variación tiende a disminuir, no es porque la inflación está bajando, sino que está creciendo a un menor ritmo.

En Europa, la inflación general fue del +0,7% en abril (+7% interanual) y la subyacente +1% (+5,6% interanual).

Estos valores están muy por encima del objetivo que se propone el Banco Central Europeo (2% a largo plazo).

Esto significa que deben seguir apretando las clavijas si es que quieren alcanzar ese objetivo.

Hace unos días, Christine Lagarde mencionó en una entrevista, que habría que discutir una alteración del objetivo de inflación que lleva vigente la entidad desde su creación.

Si bien niega que se esté discutiendo ahora, es algo para no perder de vista.

Si bien es cierto que estamos ante una nueva era, en donde la inflación sea estructuralmente más alta, una decisión de este tipo en este momento es como dar perdida la batalla.

La pérdida de credibilidad de un banco central podría ser incluso peor que el propio problema.

Eso fue todo por hoy,

Diego Matianich