Aprovechamos la volatilidad del mercado para optimizar la cartera de crecimiento. Reducimos posiciones en Alphabet y ASML para incorporar Meta Platforms y NVIDIA, dos negocios de alta calidad que cotizan por debajo de su valor intrínseco. Las recientes caídas, impulsadas por la incertidumbre arancelaria, nos brindan una oportunidad con margen de seguridad atractivo.

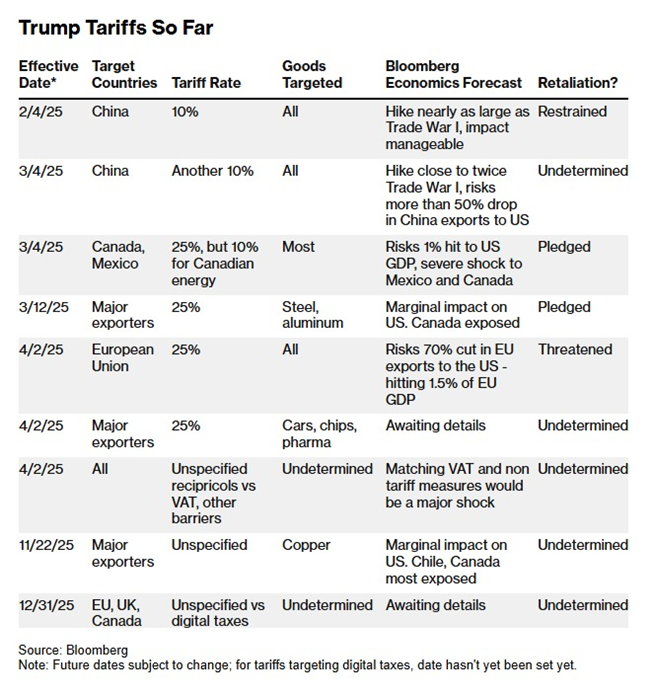

La guerra comercial está en marcha.

Este es el motivo por el cual estamos atravesando un período de mayor volatilidad a nivel global.

Hoy entraron en vigor los aranceles generalizados a las importaciones de Canadá y México, además de duplicar los gravámenes sobre China.

Y esto es solo una parte del problema.

Estos países también responden con medidas similares, lo que restringe el comercio y podría profundizar la desaceleración económica global.

Ahora bien, esto no es un cisne negro, como algunos sostienen.

Un cisne negro es un evento inesperado y de alto impacto, imposible de prever con anticipación.

En este caso, la imposición de aranceles era algo previsible; lo que aún no podemos determinar con precisión es el impacto económico real.

Por ahora, el mercado reacciona y se anticipa a un efecto negativo sobre el crecimiento global, con posibles presiones inflacionarias en el horizonte.

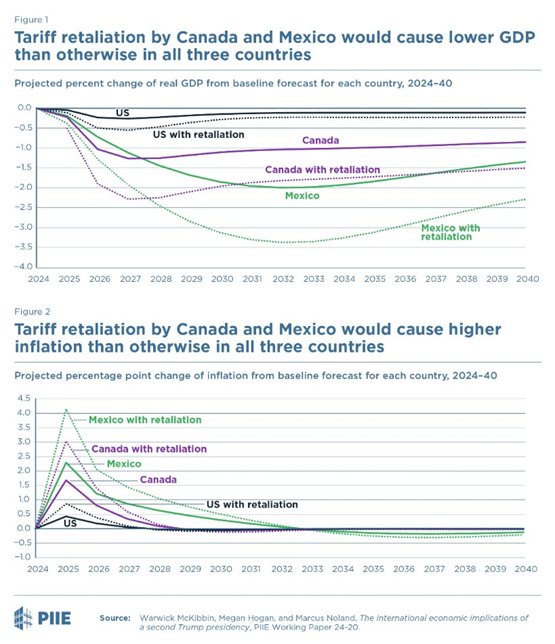

El Peterson Institute for International Economics realizó un análisis reciente sobre el daño económico que podrían causar los aranceles de Trump a Canadá y México, junto con las represalias de estos países.

Los aranceles estadounidenses, por sí solos, generan un PIB real más bajo y una inflación más alta en los tres países.

Si a esto se suman los aranceles de represalia, las pérdidas económicas se profundizan para todas las partes involucradas.

En un escenario donde solo Estados Unidos impone aranceles del 25 % a Canadá y México, el impacto máximo en 2027 reduciría el tamaño de la economía estadounidense en casi un 0,5 % en comparación con su pronóstico de referencia.

Aunque esto parecería favorecer a Canadá y México, la realidad es diferente: la represalia contrae aún más sus economías, con caídas del 2,3 % para Canadá en 2027-28 y del 3,4 % para México en 2032-33.

La imposición inicial de aranceles en Estados Unidos ya acelera la inflación en las tres economías, pero las represalias agravan aún más el problema.

Se estima que, en 2025, los picos inflacionarios en Canadá y México serán entre 3 y 4 puntos porcentuales superiores al nivel de referencia.

Para 2028, el nivel de precios en Canadá será un 5,2 % más alto y en México un 8,7 % más alto en comparación con sus respectivas proyecciones base.

El análisis deja en claro que una escalada en la guerra comercial no solo ralentizaría el crecimiento económico, sino que también ejercería una presión inflacionaria significativa en América del Norte.

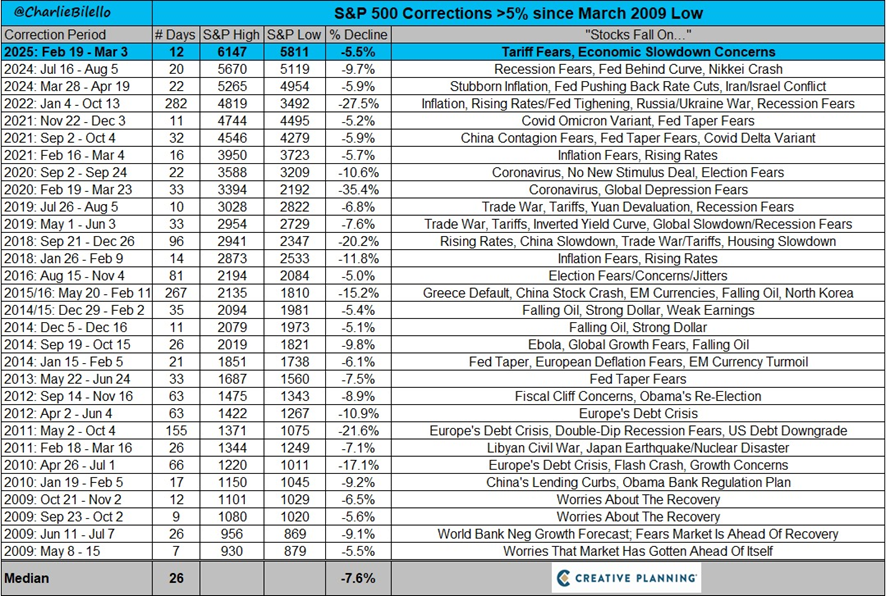

En varias ocasiones hemos hablado de los rendimientos extraordinarios del mercado estadounidense en 2023 y 2024, con subas superiores al 20 % anual en cada año.

Estos retornos están muy por encima de la media histórica del 10%.

Además, en el seminario del viernes pasado mencioné que la última gran corrección del S&P 500 ocurrió a principios de 2022, cuando la Reserva Federal comenzó a subir las tasas de interés.

En ese momento, el mercado cayó cerca de un 27 %.

Desde entonces, las correcciones fueron más moderadas: un 10 % a mediados de 2023 y otro 10 % a mediados de 2024.

Ambas quedaron por debajo de la corrección promedio anual del mercado, que ronda el 14 %.

En lo que va de 2025, el S&P 500 acumula un rendimiento de -0,4 %, lo que implica una caída del 5 % desde su máximo del 19 de febrero.

Es la trigésima vez que el índice cae más de un 5 % desde la crisis de 2009. Y cada una de esas veces, hubo quienes pensaron que era “el fin del mundo”.

¿Será esta vez diferente?

No lo creo.

Es imposible cronometrar el mercado, y aún más cuando no hay certezas sobre el impacto económico de esta guerra comercial.

Los aranceles podrían ser temporales si la Casa Blanca los usa como una herramienta de presión.

Pero si se vuelven permanentes, las consecuencias podrían ser mucho más profundas.

Los mercados pueden seguir cayendo.

Pueden repuntar de golpe.

Nadie lo sabe.

Lo que sí sabemos es que estos momentos presentan grandes oportunidades: comprar buenos negocios a buenos precios.

Como siempre menciono, mantener un porcentaje de liquidez en la cartera es clave para aprovechar escenarios como este.

Warren Buffett lo explicó en la última conferencia de Berkshire:

“No esperamos un desastre o un caos, pero estamos preparados por si algo así ocurre.”

Como mencioné en varias ocasiones, nuestras carteras modelo no incluyen un porcentaje fijo de liquidez, ya que esto distorsionaría la comparación con el benchmark del mercado.

Por esta razón, la gestión de los portafolios requiere ajustes estratégicos, aumentando o reduciendo posiciones según las oportunidades que ofrece el mercado.

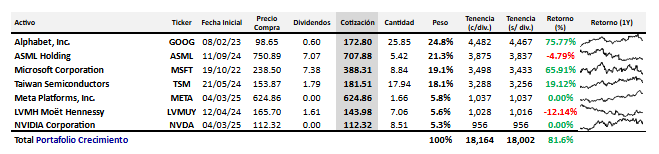

Aprovechando las recientes caídas, realizamos una optimización en la cartera de crecimiento con la incorporación de dos negocios de alta calidad.

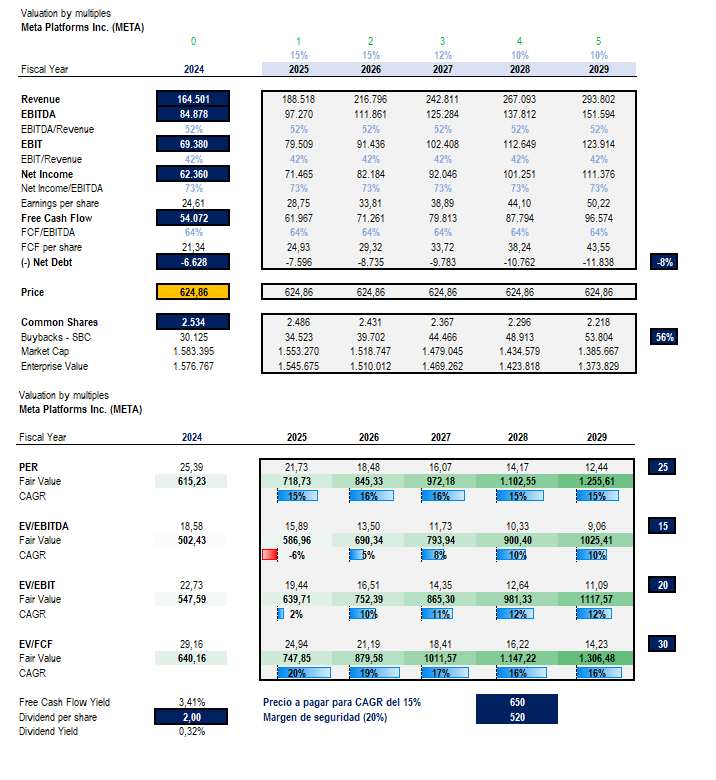

La primera operación consistió en reducir un 20 % nuestra posición en Alphabet, Inc. (GOOG) para iniciar una posición en Meta Platforms, Inc. (META).

La corrección en sus acciones llevó a Meta por debajo de su valor intrínseco estimado en 650 dólares por acción, ofreciéndonos un margen de seguridad del 4 % y un rendimiento proyectado del 16 % anual para los próximos cinco años.

En la cartera modelo, vendimos 6 acciones de Alphabet, Inc. (GOOG) a 172,80 dólares cada una, generando una liquidez de 1.040 dólares, considerando los 0,60 dólares por acción cobrados en dividendos. Con ese capital, compramos 1,63 acciones de Meta Platforms a un precio estimado de 624,86 dólares.

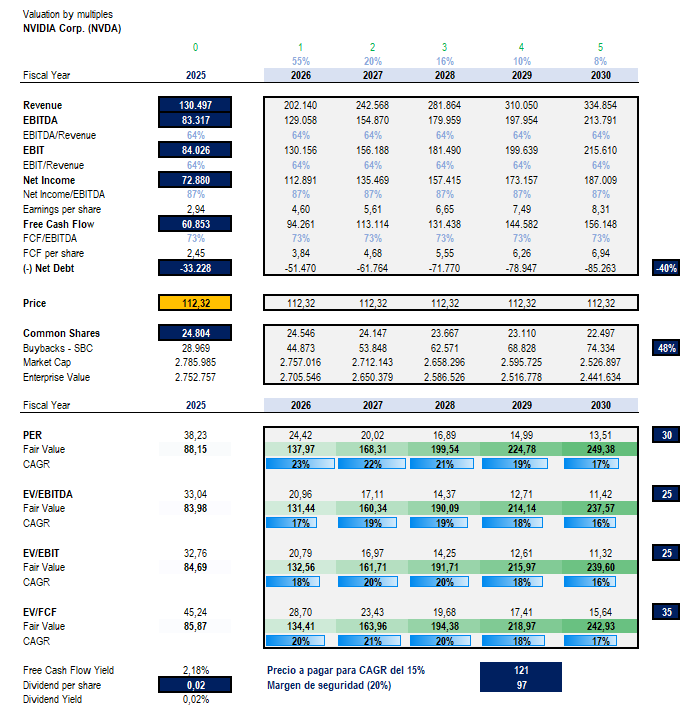

La segunda operación fue la reducción de un 20 % en nuestra posición de ASML Holding N.V. (ASML) para iniciar una posición en NVIDIA Corporation (NVDA).

La caída en el precio de sus acciones dejó a NVIDIA por debajo de su valor intrínseco estimado en 121 dólares por acción, con un margen de seguridad del 7 % y un rendimiento proyectado del 17 % anual para los próximos cinco años.

En la cartera modelo, vendimos 1,35 acciones de ASML Holding N.V. (ASML) a 707,88 dólares, obteniendo una liquidez de 965 dólares, considerando los 7,07 dólares por acción cobrados en dividendos. Con ese monto, adquirimos 8,51 acciones de NVIDIA Corporation (NVDA) a un precio estimado de 112,32 dólares.

Con estos movimientos, la cartera de crecimiento queda optimizada y mejor posicionada para capitalizar el valor de estas compañías a largo plazo.

Atentamente,

Diego Matianich