Nunca es tarde para creer en fantasmas

La inflación en Estados Unidos está remitiendo y es una buena noticia. Sin embargo, todavía es muy temprano para cantar victoria.

Venimos advirtiendo del problema que se le venía encima a la Reserva Federal desde mayo de 2021 (en plena euforia del mercado).

Lo explicábamos aquí.

No se podía ignorar lo que pasó décadas atrás.

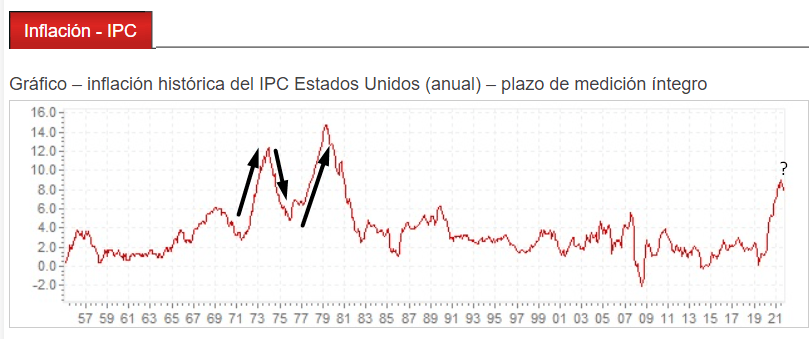

El shock petrolero de los años setenta originó problemas de inflación en la Primera Economía. La Reserva Federal había tomado medidas restrictivas (como en la actualidad) para bajar la inercia de los precios.

Cuando parecía que lo peor había pasado, la inflación reapareció años más tarde alcanzando el 14% anual a principios de los ochenta.

Lo que sucedió después fue muy doloroso.

Paul Volcker se convirtió en el encargado de hacer el “trabajo sucio”. Cuando asumió como presidente de la Reserva Federal en 1979, subió los tipos de interés al 10,5%. Para abril de 1980, la tasa de interés alcanzó el 17,5%. En julio de 1981, un 19%.

Volcker logró matar a la inflación, pero a costa de una recesión que llevó la tasa de desempleo al 11%. Fue recién en 1983 donde la Reserva Federal pudo decir: “hemos vencido la batalla contra la inflación”.

Este antecedente es la razón por la que Jerome Powell (y el resto de los funcionarios de la Reserva Federal) insisten en seguir siendo agresivos para frenar la inflación.

En este sentido, hay un funcionario que hoy presiona para ir más allá…

Bullard pateó el tablero

Jerome Powell no es Paul Volcker, aunque parece tener cierta admiración por él.

En algunas oportunidades mencionó que la política adoptada por el predecesor de Volcker, Arthur Burns, en la década de 1970, fue un error. Generó estanflación y dificultó aún más la resolución del problema de inflación.

Algunos especialistas ya están considerando la posibilidad de que Powell tome el camino más doloroso.

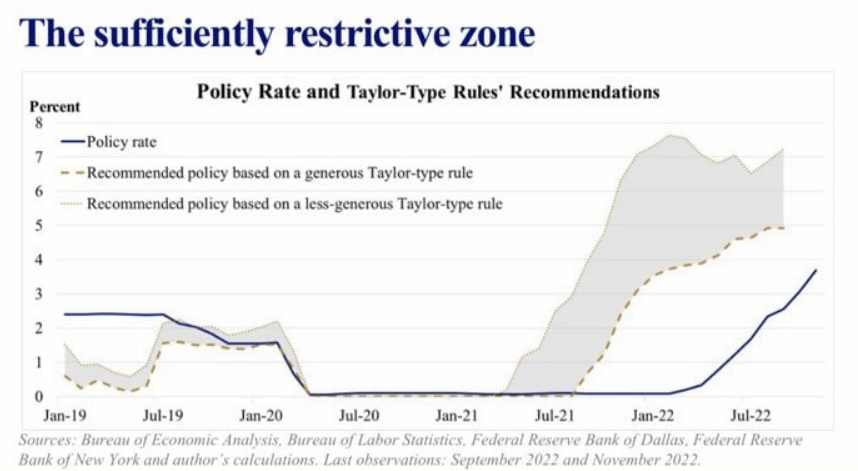

Más allá de lo que opine Powell, esta semana hubo una advertencia concreta que no podemos dejar pasar. No fue precisamente Powell, sino Jim Bullard, el presidente de la Fed de St. Louis.

En resumidas cuentas, dijo que la tasa de política monetaria actual no está en una zona lo suficientemente restrictiva. En otras palabras, la tasa de interés debería estar por encima del 5% (alrededor del 7%) según la Regla de Taylor.

La regla de Taylor, es un indicador que muestra cuánto debería ser la tasa de interés para los niveles de inflación actual.

No podemos predecir lo que vaya a suceder con la inflación en el mundo, ni el rumbo que tomen los bancos centrales. Sin embargo, ignorar estas señales podría traernos unos cuentos dolores de cabeza.

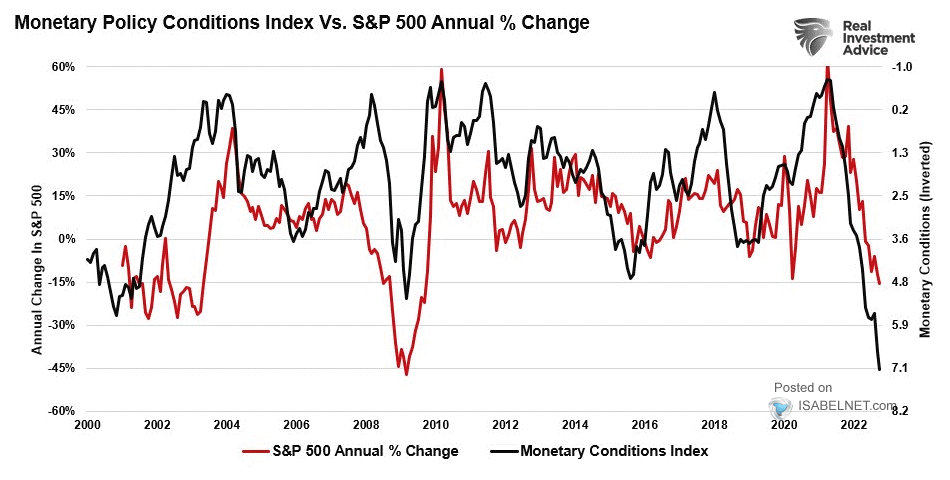

Los bancos centrales dominan el juego

Lo que hagan los bancos centrales determinará lo que suceda en los mercados de valores en el corto plazo.

El sistema se hizo dependiente de las condiciones monetarias y los inversores suelen tomar riesgos desmedidos cuando la liquidez abunda. Sucede lo contrario cuando las condiciones monetarias son adversas y los bancos centrales retiran liquidez de la economía.

Sin embargo, la clave de la inversión está en los negocios que pueden generar valor a largo plazo.

En una conferencia de Berkshire Hathaway en 2004, un accionista le preguntó a Warren Buffett si estaba preocupado por las perspectivas futuras de la economía y el mercado.

Buffett no titubeó.

Le contestó que ni él ni Charlie Munger toman decisiones en función de las condiciones macroeconómicas. No es la economía lo que genera buenos rendimientos a largo plazo, son los buenos negocios. Eso es lo único que importa.

En definitiva, puedes intentar predecir la economía o tomar el consejo de uno de los inversores más prestigiosos de todos los tiempos.

Tecnológicas en la mira

Los mercados tienen una dinámica muy singular: cuando los tipos de interés libres de riesgo son más altos (entendiendo por libre de riesgo a un bono soberano de Estados Unidos), el inversor suele pedir un rendimiento mayor por las inversiones de mayor riesgo (como las acciones).

Como consecuencia, los múltiplos de valoración se contraen (a menor precio, mayor rendimiento esperado).

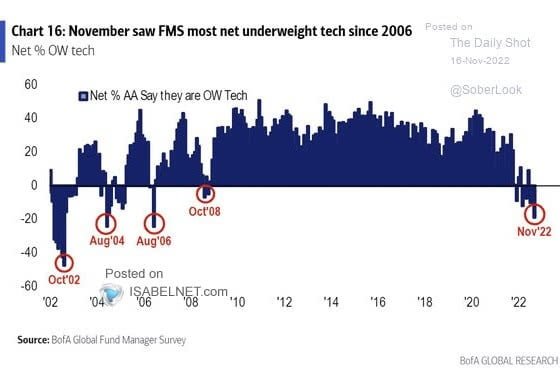

Las compañías de alto crecimiento, en especial las vinculadas a la industria de la tecnología, son las más afectadas. Eso hace que, en la actualidad, la ponderación de estas acciones en las carteras de los inversores sea muy acotada.

Según un estudio de Bank of América, la ponderación de acciones tecnológicas en los portafolios de inversión es la más baja desde 2006.

Eso significa que el sentimiento general de los inversores con este tipo de compañías es negativo.

Si bien los precios probablemente puedan seguir cayendo en el corto plazo, comienzan a avizorarse oportunidades de compra en compañías de alta calidad con valoraciones razonables.

Robusta y creciendo, pero demasiado cara

Como dijimos antes, comienzan a verse oportunidades en la industria tecnológica. No solo es importante detectar las compañías adecuadas, sino también evaluar qué precio estamos dispuestos a pagar por ellas.

Hay una compañía con amplias ventajas competitivas en el sector de ciberseguridad, que se llama Palo Alto Networks, Inc. (PANW).

Venimos siguiendo a este negocio desde agosto de 2021, cuando veíamos que reinvertía toda su facturación en gastos de investigación y desarrollo. Un negocio robusto enfocado en el crecimiento, puede generar retornos exponenciales a futuro.

Te invito a ver nuestro análisis en aquel momento: “La otra cara de un reporte financiero”

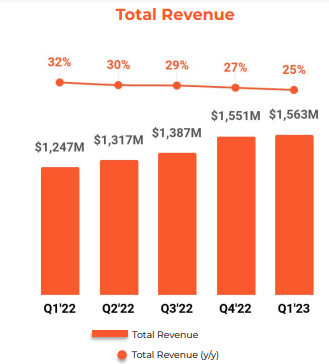

Ayer, PANW informó un sólido resultado en el primer trimestre del ejercicio fiscal 2023. Palo Alto incrementó sus ingresos un 25% y superó las estimaciones de beneficios (ganó USD 0,83 por acción cuando la compañía proyectaba beneficios de USD 0,69 por acción en agosto).

Hay algunas consideraciones a tener en cuenta.

- La compañía firmó un acuerdo para adquirir Cider Security, una empresa pionera en seguridad de aplicaciones;

- Elevó sus perspectivas financieras para todo el año 2023. Espera obtener ingresos de entre USD 6.850 y USD 6.910 millones, lo que equivale a un crecimiento de entre el 25% y el 26%

- Espera obtener beneficios de entre USD 3,37 y USD 3,44 por acción.

El problema es que la valoración actual sigue siendo muy exigente. Sus acciones cotizan a 50 veces los beneficios del año que viene.

Siendo conservadores, podemos esperar que la compañía tenga un crecimiento de beneficios en torno al 15% anual durante los próximos años.

Para 2026, podría ganar más de USD 5 por acción. Aun así, el múltiplo sobre los beneficios de 2026 sigue siendo muy exigente: 33 veces.

Consideramos que es un negocio sumamente interesante. Sugerimos mantener esta compañía en lista de seguimiento y esperar mejores precios para asegurarnos cierto margen de seguridad.

Eso es todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich