No le pidas racionalidad a Mr. Market

A largo plazo, el mercado de valores es la mejor herramienta para generar riqueza. Basta con detectar compañías de alta calidad y con ventajas competitivas duraderas. A medida que las empresas generan cada vez mayores beneficios, su valor de mercado crece (también tus rendimientos como accionista).

El problema es que no sucede de manera proporcional. En otras palabras, los mercados no suben en línea recta. En el corto plazo influyen otros factores en el precio de las acciones. El más importante es el psicológico. Los inversores se dejan llevar por los flujos de dinero, el miedo y la codicia. Esto da lugar a movimientos irracionales en los precios, dejando oportunidades que el inversor de largo plazo puede aprovechar.

Benjamín Graham, el mentor de Warren Buffett, decía que el mercado era un maníaco depresivo y no suele reflejar el valor real de las compañías. Cuando el Sr. Mercado está deprimido, ofrece acciones con descuento. Cuando está contento, solo vende con sobreprecios. Pese a que no es posible predecir el humor del mercado, intenta comprar siempre que esté deprimido (o enojado).

Estado de ánimo de Mr. Market – Fuente: Morgan Stanley

No perdamos la perspectiva

Desde hace un atrás venimos advirtiendo que se avecina un cambio de paradigma. Los bancos centrales subestimaron la inflación, no actuaron a tiempo y ahora intentan recuperar el terreno perdido. El problema es que deben enfriar la economía para lograrlo. Eso disminuye las proyecciones de beneficio de las empresas y tiende a disminuir sus múltiplos de valoración.

Wall Street se adelantó a todo esto a principios de año. Los mercados corrigieron fuerte. El índice Nasdaq, por ejemplo, llegó a caer más del 30% en los primeros seis meses del año. No obstante, a mediados de junio algo cambió. El optimismo invadió a los inversores y el mercado se recuperó con fuerza. En apenas 60 días, el índice Nasdaq subió más del 20%.

No había nada bueno bajo el sol. Quizás, una temporada de balances mejor de lo esperado. Sin embargo, los buenos balances cambiaron las expectativas de los inversores (al menos, por un momento).

Tal es así, que hoy era un día muy esperado en Estados Unidos. Jerome Powell, el presidente de la Reserva Federal, dio un discurso en Jackson Pole sobre la situación actual. Fue contundente: “La inflación más baja en julio es bienvenida, pero no cambia nuestra opinión. Necesitamos políticas restrictivas por un buen tiempo”.

Como consecuencia, el miedo volvió a hacerse presente. Un cambio de tendencia se está gestando y dependerá de nosotros aprovechar (o no) los descuentos que nos proporcione el Sr. Mercado. Con cautela y perseverancia, se abrirán grandes oportunidades este año.

Esta vez no será diferente

El cambio de paradigma al que hacemos referencia es negativo para las acciones. A lo largo de la historia, cuando los bancos centrales fueron agresivos con sus políticas monetarias, llevaron a la economía hacia una recesión. Y esa agresividad tiene que ver con el incremento del costo del financiamiento, que tiende a disminuir el ritmo de crecimiento económico.

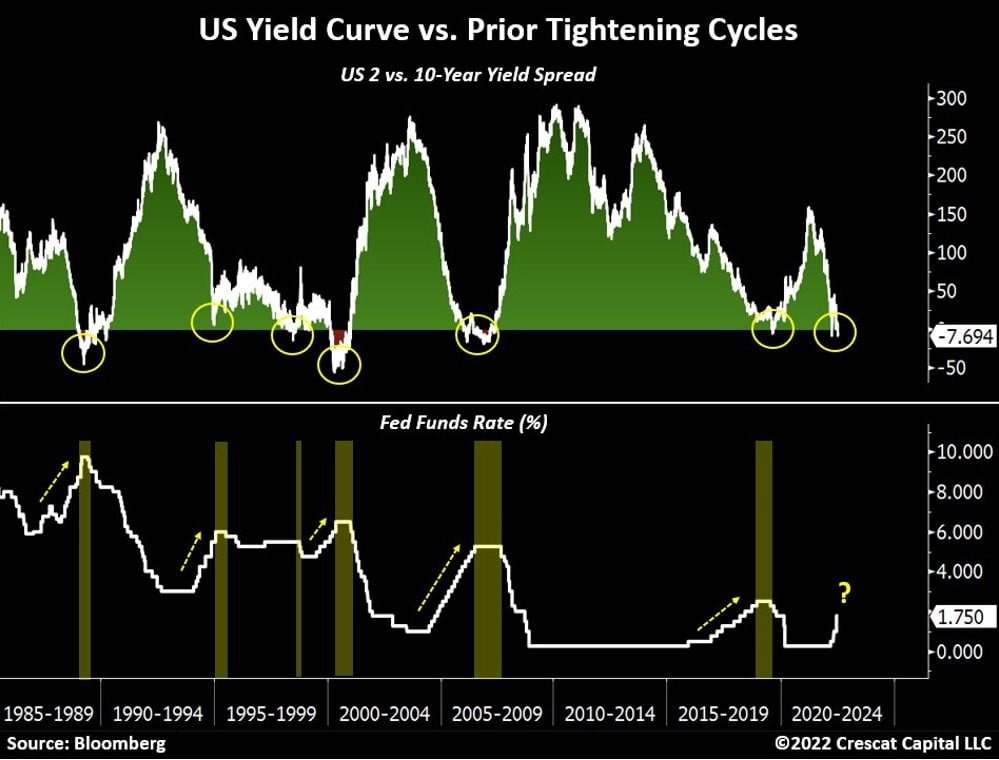

Tanto es así, que uno de los indicadores adelantados más eficaces de la historia lo está señalando otra vez. Se trata de la inversión de la curva de bonos soberanos estadounidenses. Este indicador muestra cómo los rendimientos a corto plazo son más altos que los de largo plazo, lo que implica el deterioro de las condiciones económicas.

Curva de bonos y ajuste de tipos – Fuente: Crescat Capital

Hay indicios suficientes para entender que serán años difíciles y volátiles en el mercado. Los múltiplos de valoración de las acciones tienden a disminuir cuando los beneficios caen. No hay que desesperarse para comprar. Tampoco para vender. Se trata de tener una cartera equilibrada, llevar a cabo una buena gestión del riesgo y mantener efectivo para aprovechar oportunidades.

El oro como cobertura

Ante una crisis económica que tiende a acelerarse, muchos inversores comienzan a ver al oro como un refugio de valor. En la actualidad, la onza de oro se mantiene por debajo de los USD 1.800. Las subidas de tipos de interés han fortalecido al dólar, lo que disminuye el valor de la onza medido en dólares.

No obstante, la Reserva Federal no puede subir tipos mucho más allá del 4% como en otras etapas de la historia (en especial durante la década de los setenta). La razón es muy sencilla: la deuda de los Estados Unidos con relación al Producto Interno Bruto es del 130% (no llegaba al 40% en 1975). Más deuda, más intereses que pagar.

Es una gran limitación que tiene la Fed para acabar pronto con la inflación. Eso nos permite observar que, pese a las subidas marginales en los tipos de interés, no debería haber mucho recorrido más allá del 4%. Como consecuencia, el precio del oro podría estar cerca del piso.

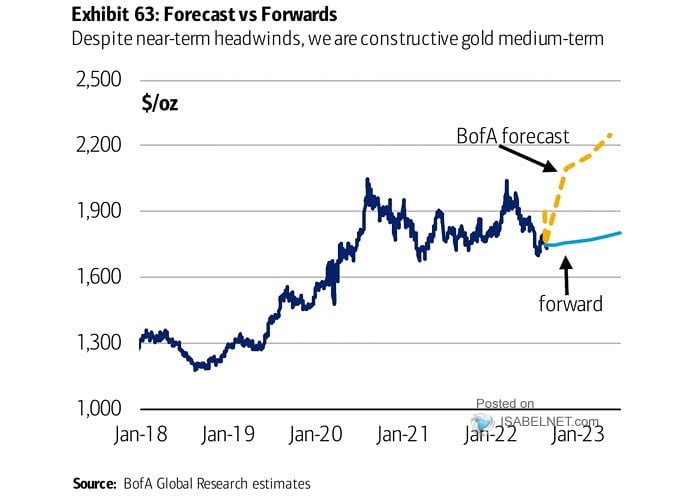

Según Bank of América, el oro podría tener un buen recorrido hacia adelante. Incluso, pronostica un precio de más de USD 2.200 por onza para fines de 2023. Con lo cual, una buena forma de diversificar tu cartera es comprando un fondo indexado al oro o a mineras de oro.

Oro: estimaciones – Fuente: BofA

Eso fue todo por hoy,

Recuerda que puedes elegir tu propia aventura, pero al final, gana lo simple.

Diego Matianich