En tiempos de incertidumbre, Microsoft y Meta demuestran cómo la resiliencia puede transformar desafíos en oportunidades. Con crecimientos sostenidos y enfoques estratégicos, ambas compañías continúan mostrando resultados excepcionales, confirmando que la paciencia y la gestión eficiente son claves para el éxito en el mercado actual

Han pasado casi 30 días desde que el mercado estadounidense tocó fondo a principios de abril.

Recuerdo aquellos días cargados de incertidumbre.

El mercado, que ya había digerido lo que significaban las políticas arancelarias de Donald Trump, entraba en una fase de nerviosismo extremo.

Las ventas eran masivas.

El índice VIX, que mide la volatilidad del mercado, superaba los 60 puntos.

Niveles de pánico extremo y difícilmente sostenibles.

Como siempre digo: a los mercados no les gusta la incertidumbre.

De hecho, muchas veces, la incertidumbre es peor que una mala noticia.

Treinta días después, el panorama es otro.

La volatilidad cayó a la zona de 20 puntos, un nivel que históricamente refleja complacencia.

La temporada de balances mostró que los beneficios de las compañías del SP500 siguen creciendo a buen ritmo.

Claro que hay excepciones.

Algunas empresas enfrentan desafíos puntuales.

Pero, en términos generales, el sentimiento del mercado se ha vuelto positivo.

¿Qué alivió al mercado?

Las negociaciones en curso y la percepción de que los aranceles son, en realidad, una herramienta de presión negociadora.

Los acuerdos han comenzado a llegar.

Y aunque persisten ciertos desafíos económicos, aún no se percibe un riesgo elevado de estanflación.

Podríamos encaminarnos hacia un escenario así, pero todavía parece prematuro afirmarlo.

Varios indicadores de enfriamiento económico, junto con un dato de PBI distorsionado por el adelanto de importaciones, fueron interpretados en su contexto.

El mercado comienza a entenderlo.

Más allá del riesgo sistémico que siempre está latente, creo que debemos mantener el foco en los fundamentos de cada compañía.

Estar invertidos en buenos negocios es muy importante.

Mas aun si pagamos precios razonables y con márgenes de seguridad adecuados.

Y también lo es saber aprovechar las oportunidades cuando el mercado está nervioso.

Como siempre recuerda Warren Buffett: la paciencia siempre recompensa al inversor inteligente.

Veamos entonces, dos balances extraordinarios de nuestra cartera de crecimiento.

Microsoft informó los números del tercer trimestre del ejercicio fiscal 2025.

Como primer punto, los resultados son excepcionales.

Podemos ver un crecimiento consistente en sus principales unidades de negocio, impulsado en gran parte por su apuesta por la inteligencia artificial y la computación en la nube.

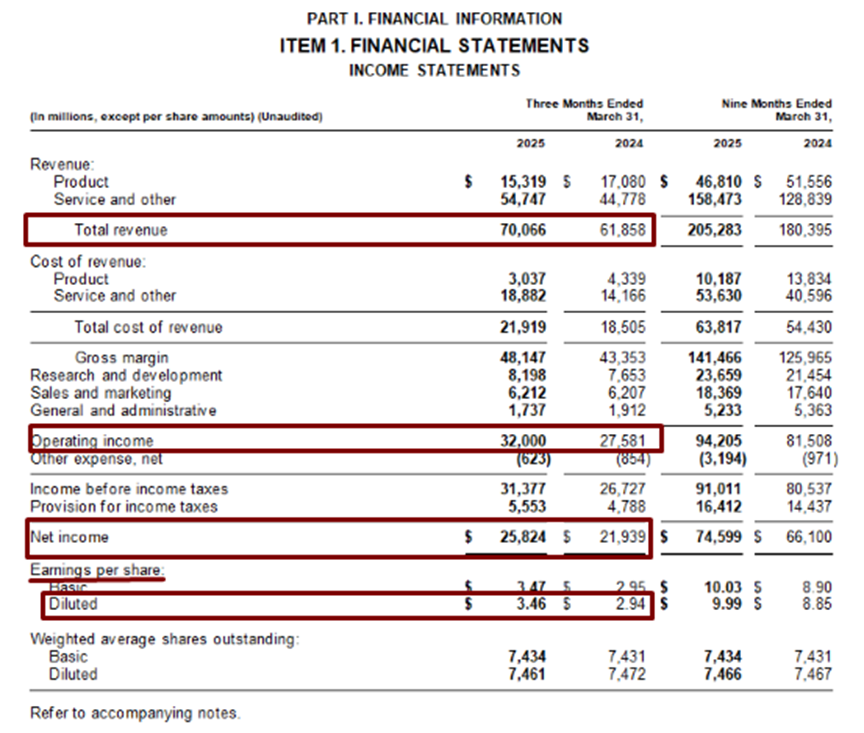

Los ingresos totales alcanzaron los USD 70.066 millones, lo que representa un incremento del 15% respecto al mismo período del año anterior.

Este crecimiento de doble dígito se replicó en la mayoría de sus segmentos, destacándose el notable desempeño de Azure y otros servicios en la nube, que crecieron un 33%.

Un dato relevante es que la inteligencia artificial explicó 16 puntos porcentuales del aumento en los ingresos de Azure.

Según la compañía, esta mejora se debe a la ampliación de su infraestructura de servidores para atender una demanda creciente.

En cuanto a la rentabilidad, el beneficio operativo ascendió a USD 32.000 millones, con un incremento del 19% interanual.

Este desempeño se traduce en una expansión del margen operativo, que pasó del 45% al 46%, señal de una mejora en la eficiencia operativa a pesar del aumento de los gastos de capital.

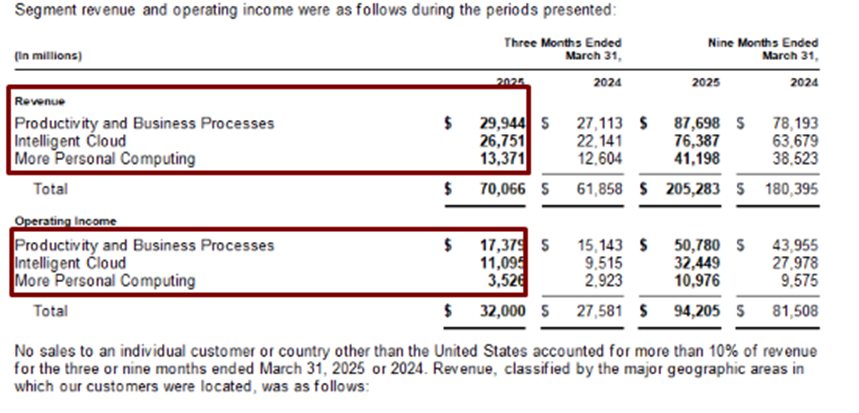

Al desagregar los resultados por segmentos, el negocio de Productividad y Procesos de Negocio fue el más relevante en términos de ingresos y rentabilidad, aportando el 43% de los ingresos totales y el 54% del beneficio operativo, con USD 29.944 millones en ventas y USD 17.379 millones de ganancia operativa.

Le siguió el segmento de Nube Inteligente, que aportó el 38% de los ingresos y el 35% de los beneficios operativos, mientras que el área de Informática Personal representó el 19% de los ingresos y solo el 11% de los beneficios, confirmando su menor peso relativo en la estructura de rentabilidad del grupo.

El beneficio neto fue de USD 25.800 millones, equivalente a USD 3,46 por acción, también con un alza del 19% frente al año anterior.

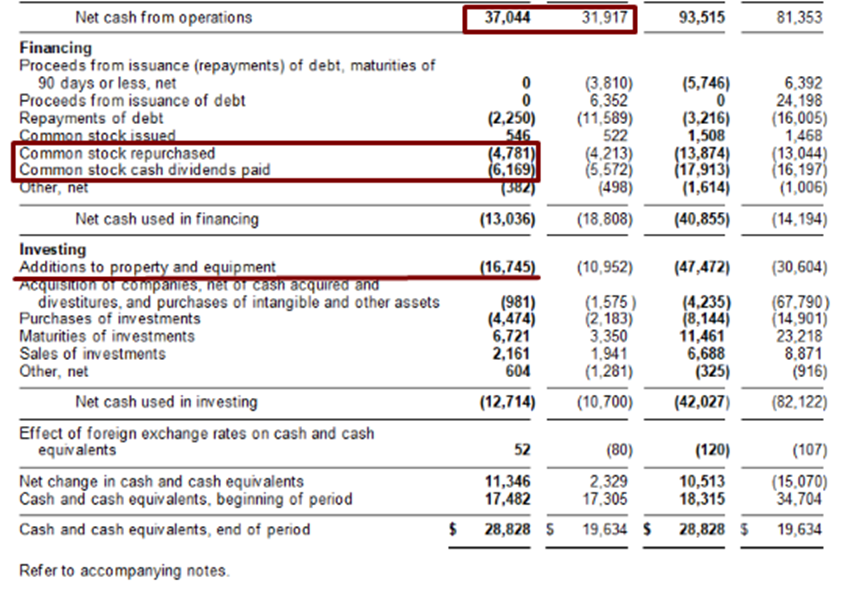

En términos de generación de efectivo, las operaciones produjeron USD 37.000 millones, un 16% más que en el mismo trimestre de 2024.

Esta fortaleza operativa permitió a Microsoft sostener su política de retorno al accionista, destinando USD 4.781 millones a la recompra de acciones (+13%) y USD 6.169 millones al pago de dividendos (+10%).

Cabe mencionar que los gastos de capital crecieron un 50% interanual hasta alcanzar los USD 16.700 millones, lo que refleja la inversión continua en infraestructura tecnológica, en especial para soportar su expansión en inteligencia artificial.

Hacia adelante, las perspectivas para Microsoft son sumamente alentadoras.

Durante la conferencia con analistas, la compañía compartió sus proyecciones para el cierre del ejercicio fiscal 2025.

Se espera que los ingresos crezcan a un ritmo de doble dígito, lo que implica un aumento mínimo del 10% en comparación con 2024.

En paralelo, los gastos operativos crecerían por debajo de los dos dígitos, es decir, a un ritmo inferior al 10% anual.

Esta combinación permitiría una mejora en el beneficio operativo, tanto en términos absolutos como en margen, con un crecimiento también de doble dígito frente al año anterior.

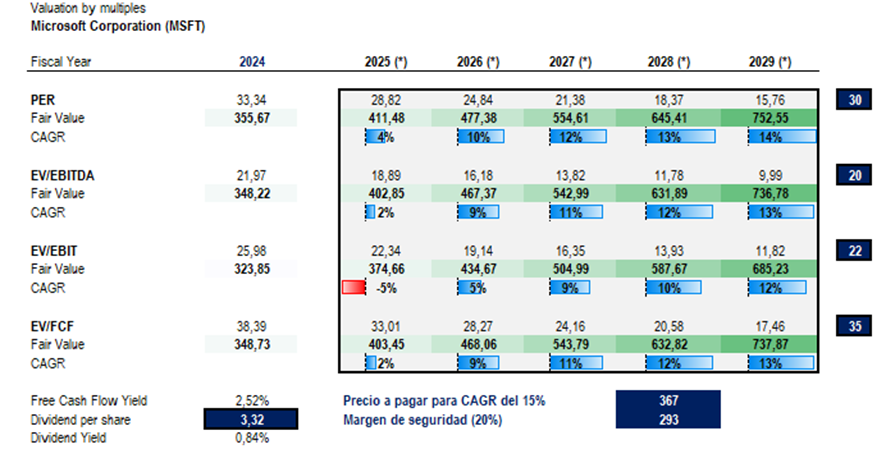

La valoración de Microsoft continúa siendo exigente, algo que no debería sorprender considerando la calidad del negocio, su sólida gestión y las elevadas tasas de crecimiento que viene mostrando.

Aun así, si la compañía logra sostener un crecimiento de doble dígito durante los próximos cinco años, la inversión sigue siendo atractiva incluso a estos niveles de precio, con rendimientos estimados en el rango del 12% al 14% anual.

Desde mi perspectiva, solo consideraría adquirir acciones de Microsoft si los flujos de caja proyectados para los próximos cinco años, descontados a una tasa del 15%, justifican la inversión.

Este enfoque permite administrar mejor el riesgo ante posibles imprevistos.

Bajo esta lógica, el precio a pagar por acción sería de USD 367.

Acción sugerida a tomar: Considera mantener las acciones de Microsoft Corporation en la cartera de crecimiento.

Meta Platforms presentó los resultados del primer trimestre del ejercicio fiscal 2025 con cifras que confirman el excelente momento operativo de la compañía.

Al igual que Microsoft, los números son extraordinarios.

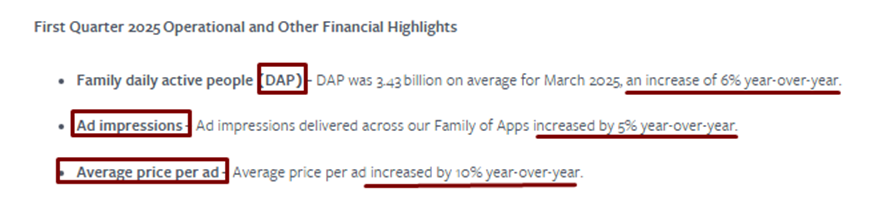

El crecimiento del 6% anual en personas activas diarias demuestra la solidez de su ecosistema, mientras que el aumento del 5% en las impresiones de anuncios y, especialmente, el incremento del 10% en el precio promedio por anuncio, son señales claras del poder de su red.

Es decir, más usuarios implican más anuncios y, además, más caros. Este efecto multiplicador potencia los ingresos de manera exponencial.

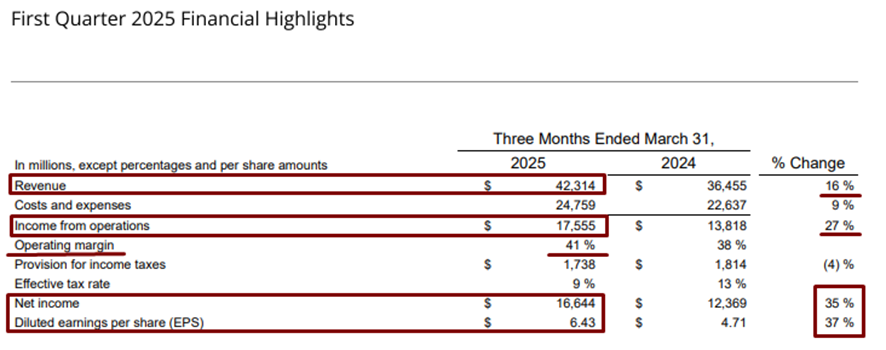

En términos financieros, esto se traduce en un incremento del 16% en los ingresos, que alcanzaron los USD 42.300 millones.

El beneficio operativo creció un robusto 27% interanual hasta los USD 17.555 millones, con un margen que se expandió del 36% al 41%, gracias a que los gastos operativos aumentaron apenas un 9%.

El beneficio neto fue de USD 16.600 millones, un 35% más que el año anterior, mientras que, gracias al efecto de las recompras de acciones, el beneficio por acción subió un 37%, llegando a USD 6,43.

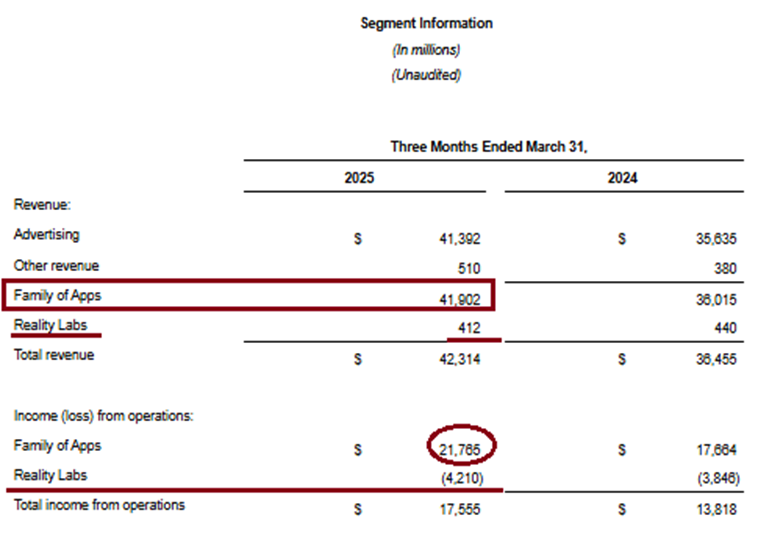

Una diferencia estructural frente a Microsoft es que Meta concentra el 99% de su facturación en el negocio publicitario.

El segmento de realidad virtual apenas representa el 1% de los ingresos y continúa generando pérdidas significativas: USD 4.200 millones en el trimestre.

Por el momento, esta área es claramente destructiva en términos de valor.

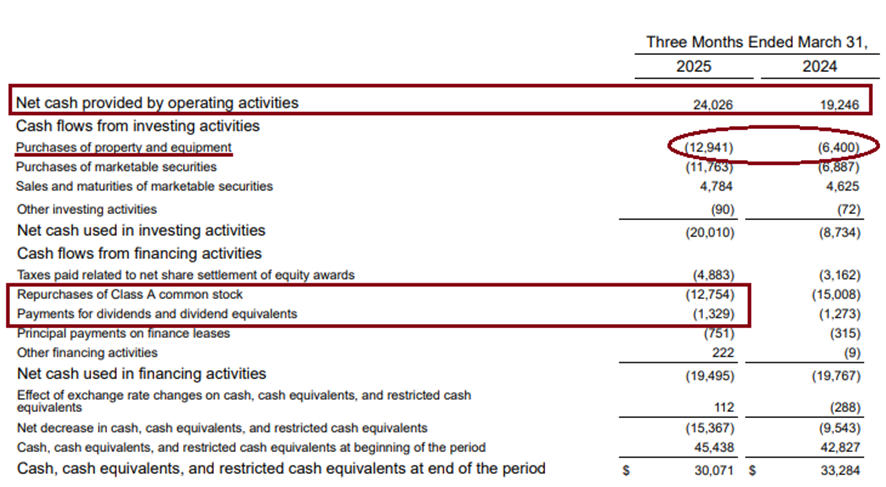

En cuanto al flujo de caja, la compañía generó USD 24.000 millones durante el trimestre.

Con esos fondos, recompró acciones propias por USD 12.700 millones y distribuyó dividendos por USD 1.300 millones.

Además, duplicó su inversión en gastos de capital, llevándolos de USD 6.400 millones a USD 12.900 millones, una señal clara del enfoque en crecimiento a largo plazo.

Esta inversión se destinará principalmente a centros de datos con hardware de NVIDIA, fundamentales para potenciar su infraestructura de inteligencia artificial.

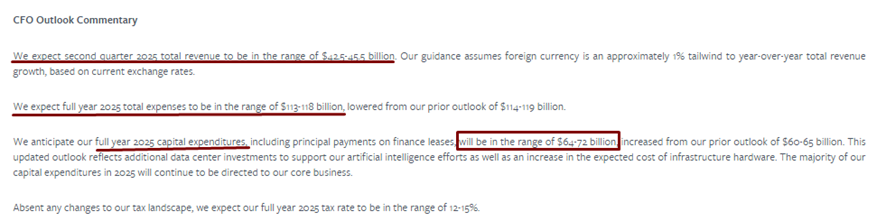

Para el segundo trimestre del año, la compañía espera ingresos en el rango de USD 42.500 a 45.500 millones.

Además, reafirmó un fuerte incremento en su plan de inversión de capital para todo el año, con un rango estimado entre USD 64.000 y USD 72.000 millones.

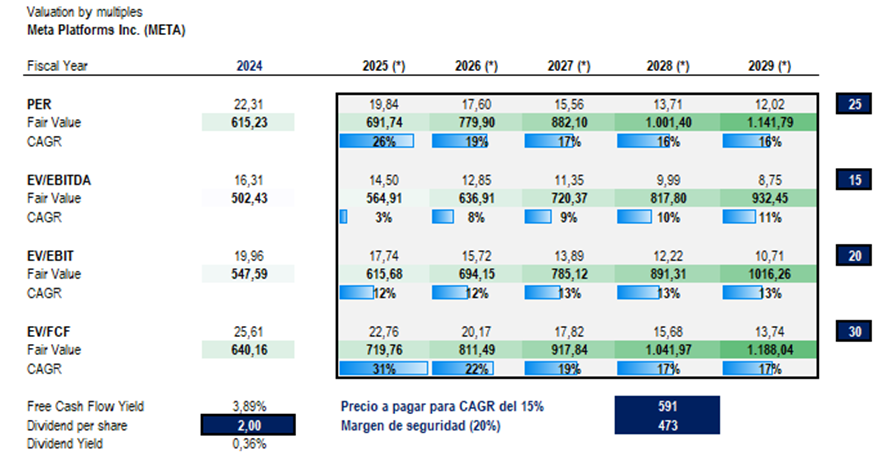

Desde el punto de vista de valoración, los múltiplos actuales parecen más que razonables para una compañía de esta calidad y con estos niveles de crecimiento.

De hecho, el mercado ha comprimido los múltiplos sin que haya un argumento convincente que lo justifique.

Si Meta mantiene un crecimiento de doble dígito y los múltiplos vuelven a alinearse con su promedio histórico, se pueden esperar rendimientos anuales de entre 11% y 17%.

Este rango depende del método de valoración utilizado, según el tipo de beneficios proyectados.

Siguiendo el mismo enfoque conservador aplicado a Microsoft, con una tasa de descuento del 15%, el precio razonable a pagar por acción sería de aproximadamente USD 591.

Acción sugerida a tomar: Considera mantener las acciones de Meta Platforms en la cartera de crecimiento.

Esto ha sido todo por hoy,

Atentamente,

Diego Matianich