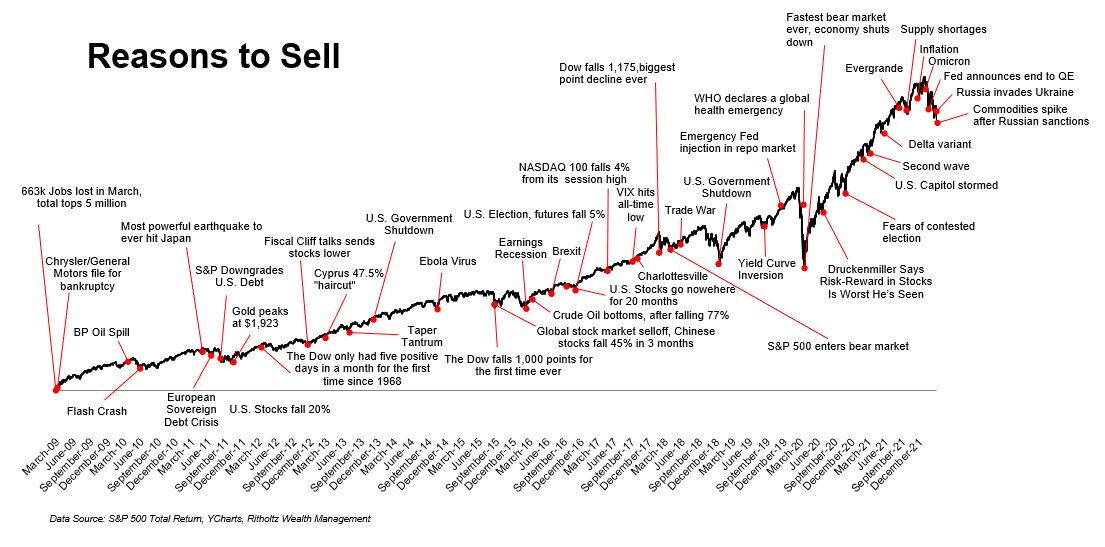

Siempre habrá razones para vender

Las caídas en el mercado son habituales y es importante entender cómo y por qué se desarrollan. Hay una frase de John Templeton que siempre es bueno recordar. “Los mercados alcistas nacen en el pesimismo, maduran en el optimismo y mueren en la euforia”. Si seguimos esta premisa, podríamos deducir que la euforia del mercado llegó a su punto máximo en los últimos días de 2021.

El 30 de diciembre, el índice S&P500 alcanzó su septuagésimo máximo histórico en el año. Solo en 1965 había superado esta marca, con 77 nuevos máximos históricos. (Lo analizamos aquí)

Al mismo tiempo, había indicios de que esta euforia podría terminar pronto. Existe una relación muy estrecha entre la liquidez que hay en el sistema y el desempeño de los mercados. Venimos alertando sobre este cambio de paradigma desde mediados del año pasado y, en algún momento, impactaría en los precios. Puedes ver el análisis aquí.

Desde nuestra óptica, vender todas tus acciones no es la mejor decisión. Siempre sugerimos tener cautela y apelar a la selectividad.

Como inversores, debemos entender que los mercados se mueven a través de ciclos. Las correcciones (y los mercados bajistas) existen y existirán siempre. Dependerá de tu aversión al riesgo cómo actúes en cada uno. Pero recuerda que no es sencillo comprar (o vender) en el momento justo.

No hay una receta única. Siempre habrá razones para vender y estar fuera del mercado. Lo importante es que inviertas con criterio y siguiendo tu propio instinto, aprovechando las oportunidades cuando el mercado está de mal humor. Si bien las caídas pueden continuar, podríamos estar ante las mejores oportunidades de los próximos diez años.

Fuente: Cahaba Wealth Management

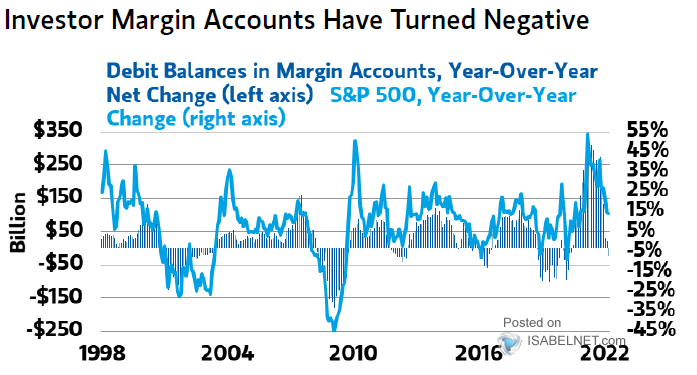

El apalancamiento agranda el problema

Una de las particularidades que tiene este mercado bajista es el exceso de apalancamiento. Cuando los tipos de interés son muy bajos, los inversores tienden a tomar deuda para comprar activos y potenciar sus retornos. Si pedir dinero prestado tiene “costo cero” y los activos están generando altos rendimientos, el negocio de las inversiones es redondo.

Sin embargo, cuando suben los tipos de interés aparece el riesgo de “margin call”. En palabras simples, es una situación límite en la que el bróker solicita a los inversores que operan con cuentas de margen, reponer las garantías o vender posiciones para cubrir las operaciones apalancadas.

Si quieres profundizar sobre este tema, puedes ver este video sobre apalancamiento y volatilidad.

Este fenómeno genera un efecto dominó difícil de contener. Más aún cuando el nivel de apalancamiento es tan alto. Llevará tiempo volver a niveles normales. Este gráfico muestra la correlación que hay entre las cuentas de margen y el índice S&P 500. Por lo pronto, hay un fuerte desapalancamiento en las cuentas de margen. Si esto es así, podríamos estar cerca de un giro en el mercado.

Fuente: Morgan Stanley

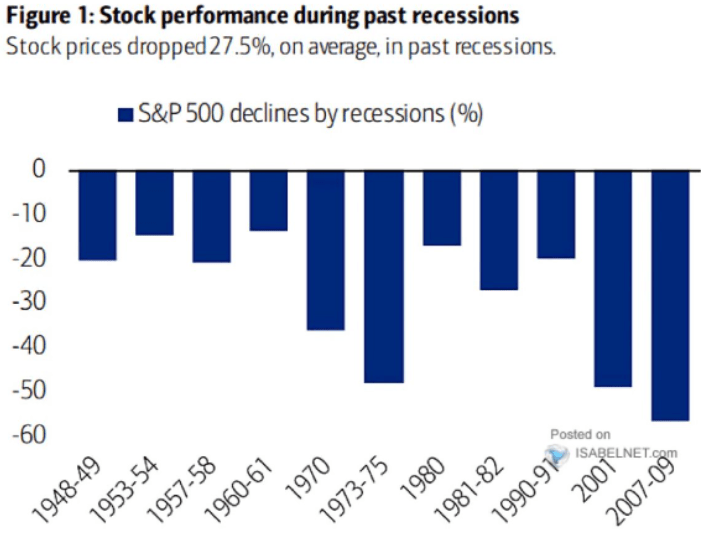

La Fed se quedó sin combustible

Otro de los temores que abunda en el mercado es la probabilidad de que Estados Unidos caiga en recesión. En definitiva, está todo relacionado. No es descabellado que esto suceda, más aún, cuando los desequilibrios económicos ocasionan un combo explosivo para los bancos centrales.

Recuerda siempre esto. Los bancos centrales suelen bajar los tipos de interés para apuntalar sus economías. Cuando esa política se extiende durante mucho tiempo, aparecen los problemas de inflación y pueden volver a subir los tipos de interés para estabilizar la economía.

Eso sucedió en los años setenta. Lo hablamos en profundidad aquí.

Sin embargo, hoy el problema es más severo, debido al nivel de endeudamiento que hay en el sistema. Para que tengas una referencia, a pesar de la pérdida de capitalización bursátil más reciente de las acciones mundiales (unos USD 3 billones), las acciones mundiales representan el 124% del PIB global.

Los bancos centrales subestimaron a la inflación y demoraron tanto en tiempo en actuar, que ahora deben hacerlo de forma agresiva. De una u otra manera, deberán inducir a la economía hacia una recesión para bajar la inflación. Solo en ese momento tendrán la excusa perfecta para prender otra vez la máquina de imprimir y reducir los tipos de interés.

En concreto, los mercados suelen caer un 27,5% en escenarios recesivos. Con lo cual, podría haber mayores bajadas en el horizonte. Esta tesis quedaría invalidada si la inercia inflacionaria se calma en los próximos meses y la Reserva Federal se torna menos agresiva. Nadie puede predecir el desenlace. Mantente atento y con la mente fría. Si inviertes en los negocios adecuados, tu cartera podría resistir cualquier escenario adverso.

Fuente: BofA

No dejes de lado los fundamentos

La coyuntura macroeconómica es la que manda en el corto plazo. No obstante, son los fundamentos de las compañías los que definen el éxito o el fracaso de una inversión en períodos de tiempo más prolongados. El problema es que los inversores dejan de lado el análisis de los negocios cuando hay pánico.

Siempre advertimos que, en un período de alta inflación, las compañías que tienen poder de fijación de precios, tienen una ventaja competitiva inigualable. Aunque los costos suban, pueden trasladarlo a precios y mantener (e incluso aumentar) sus márgenes de beneficio.

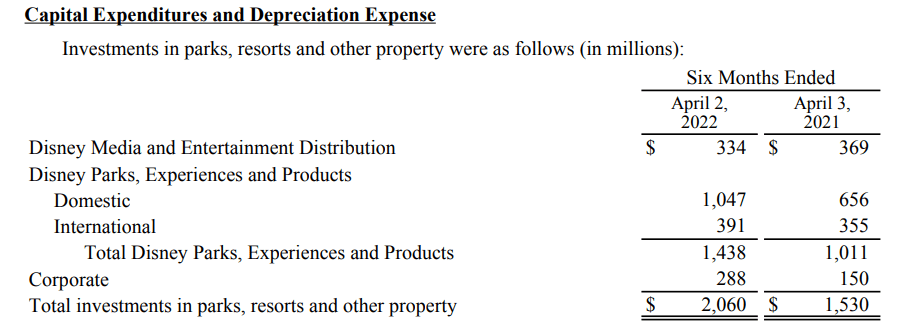

The Walt Disney Company (DIS) tiene una marca tan consolidada y exclusiva que puede subir sus precios sin perder ventas. Quedó demostrado en los resultados recientes del segundo trimestre de 2022. Obtuvo ingresos por USD 19.249 millones (+23% interanual) y beneficios de USD 1,08 por acción (+37% interanual).

Pero esos beneficios no están normalizados. DIS destinó USD 2.060 millones a gastos de capital durante los primeros dos trimestres del ejercicio fiscal 2022. La compañía está resignando los beneficios de corto plazo para incrementar su estructura de capital y potenciar los beneficios a largo plazo.

Fuente: The Walt Disney Company

Si logras alejarte del ruido y ver más allá del día a día, podrás detectar el valor oculto de los negocios y cosechar sus frutos en el futuro.

Solo para que tengas una referencia, DIS cotiza hoy a solo 2,7 veces sus ventas. Esta métrica está por debajo de su múltiplo histórico (unas 3,5 veces) y en el mismo valor que en marzo de 2020 (cuando sus parques de diversiones estaban cerrados y no había lanzado su plataforma de streaming).

Las caídas pueden continuar, debes saberlo

Comenzamos hablando de los ciclos de mercado.

La teoría dice que, el fin de un mercado bajista, aparece en la etapa de capitulación (posterior al pánico). Esto sucede cuando los inversores se dan por vencidos y ya no están dispuestos a vender sus acciones.

En los libros parece sencillo. En la práctica, suele ser difícil identificar esa fase con claridad. Un estudio realizado por Bloomberg, muestra que la capitulación suele darse cuando el coeficiente de correlación alcanza 0,80. Así sucedió en la crisis de deuda de 2011 y en la crisis de la pandemia en 2020.

Fuente: Bloomberg

Esta vez puede ser diferente, pero vale la pena considerarlo.

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich