LVMH y Lockheed Martin operan en mundos opuestos, pero ambas enfrentan desafíos y oportunidades. Mientras el lujo navega la desaceleración en Asia, la defensa lidia con presiones en rentabilidad. ¿Siguen siendo atractivas? Un análisis de sus números y estrategias revela si aún hay valor en estos dos gigantes.

Al analizar los resultados financieros de una compañía, los números son solo el punto de partida.

Es fácil caer en la tentación de evaluar un negocio únicamente por sus cifras.

Sin embargo, los estados financieros cuentan una historia mucho más profunda.

Es fundamental entender qué está ocurriendo realmente con el negocio.

Las decisiones que toma la gerencia para enfrentar desafíos o capitalizar oportunidades son clave.

También es importante considerar hacia dónde se dirige la compañía y qué estrategias adopta para crecer o proteger su posición en el mercado.

Los números son fríos y objetivos, pero detrás de ellos hay decisiones humanas, estrategias y un contexto que puede cambiar el rumbo de una empresa.

Observar únicamente los resultados sin comprender los fundamentos del negocio es como leer un libro saltándose capítulos importantes.

Por eso, al revisar un balance o un estado de resultados, es importante ampliar la perspectiva.

Es necesario identificar qué historia cuentan los números, cómo gestiona la empresa su capital y si prioriza la inversión en crecimiento, la reducción de deuda o la devolución de valor a los accionistas.

El análisis financiero no se trata solo de cálculos.

Se trata de entender cómo se construye el valor a largo plazo.

Las decisiones estratégicas y la asignación de capital pueden marcar la diferencia entre un negocio promedio y uno extraordinario.

En este apunte, intentaremos ir más allá de los números y captar la verdadera esencia de los negocios en los que invertimos.

El balance de LVMH Moët Hennessy – Louis Vuitton, Société Européenne (LVMH) confirma lo que muchos anticipaban: un entorno difícil para el sector de lujo, con especial impacto en Asia.

China y el sudeste asiático, regiones clave para la compañía, han experimentado una desaceleración en el consumo, reflejada en las cifras de ventas.

Sin embargo, el mercado muchas veces se adelanta y descuenta estos escenarios antes de que se materialicen.

A pesar de la falta de grandes catalizadores, en las últimas semanas las acciones de LVMH han subido un 30 %.

Este tipo de movimientos refuerza la idea de que el mercado no siempre se mueve por fundamentos.

La percepción y las expectativas pueden generar oscilaciones significativas en los precios, incluso cuando los datos no han cambiado sustancialmente.

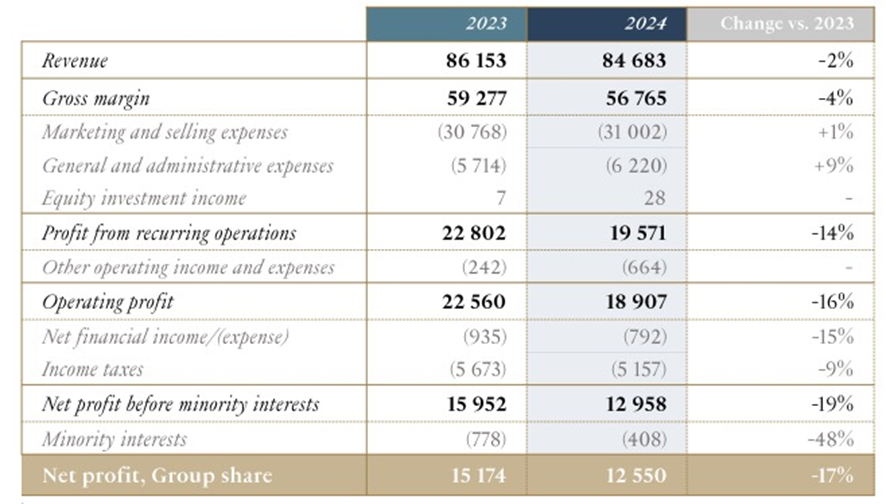

En términos de resultados, la compañía reportó ingresos por 84.683 millones de euros, con un crecimiento anual del 1 %.

Perfumes y Cosméticos fue el segmento más dinámico, con un aumento del 4 %, mientras que la venta al por menor selectiva creció un 6 %, con Sephora consolidando su expansión en mercados clave.

Japón tuvo un desempeño destacado, aumentando su peso dentro de la facturación total, mientras que Estados Unidos y Europa se mantuvieron estables.

En contraste, Asia (sin Japón) redujo su participación en los ingresos totales, reflejando la complejidad del contexto económico en la región.

El margen operativo del grupo fue del 23,1 %, con un beneficio operativo de 19.600 millones de euros, un 14 % menos que en 2023.

Parte de esta caída se debe a las fluctuaciones cambiarias, que han impactado los resultados financieros de varias compañías internacionales.

Sin embargo, la generación de caja libre mostró una mejora significativa, creciendo un 29 % y superando los 10.000 millones de euros.

Dentro de sus segmentos clave, la división de Moda y Marroquinería sigue siendo el pilar de la compañía.

Louis Vuitton y Christian Dior continúan liderando con márgenes operativos excepcionales.

En Perfumes y Cosméticos, Dior mantiene su posicionamiento global con Sauvage, la fragancia más vendida del mundo.

En Joyería y Relojes, LVMH ha invertido en la modernización de tiendas de Tiffany & Co. y Bulgari, fortaleciendo la percepción de exclusividad de ambas marcas.

A nivel financiero, la compañía ha reducido su deuda neta un 14 %, ubicándola en un nivel saludable en relación con su patrimonio.

Además, nos recompensará como accionistas con un dividendo adicional de 7,5 euros por acción, a pagar el próximo 28 de abril.

LVMH mantiene su estrategia de largo plazo, enfocándose en la innovación, la optimización de costos y la solidez de sus marcas.

La empresa no persigue un crecimiento acelerado a cualquier precio, sino que prioriza la sostenibilidad del negocio y la creación de valor duradero.

LVMH es una compañía con ventajas competitivas únicas, que ha demostrado su capacidad de adaptación a distintos ciclos económicos.

Acción sugerida: Comprar acciones de LVMH Moët Hennessy – Louis Vuitton, Société Européenne (LVMUY) a precios actuales para la cartera de crecimiento.

Lockheed Martin Corporation (LMT) presentó su balance anual, acompañado de los resultados del cuarto trimestre de 2024, con datos que reflejan tanto avances como dificultades en su negocio.

La compañía alcanzó un récord en su cartera de pedidos, valorada en 176.000 millones de dólares, una cifra que refuerza su posición como líder en la industria de defensa.

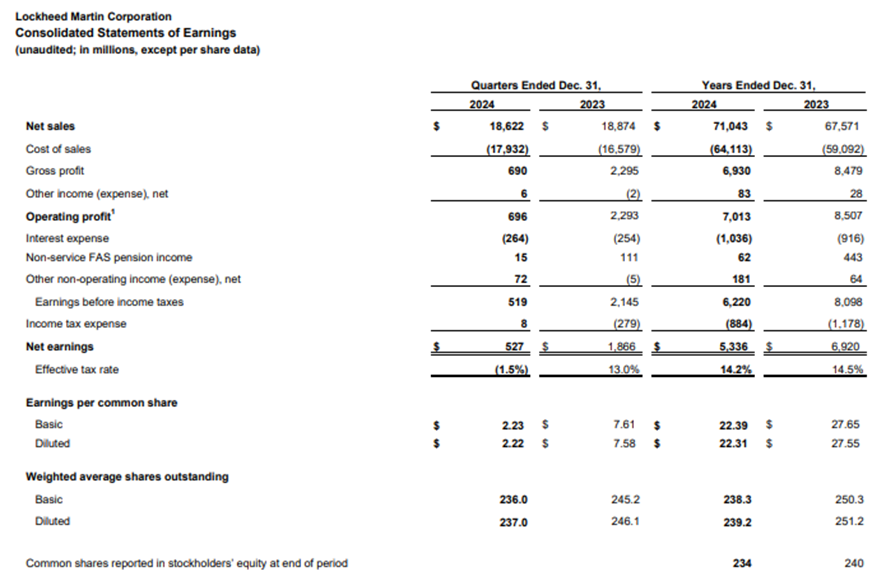

Las ventas totales crecieron un 5 % respecto al año anterior, alcanzando 71.043 millones de dólares.

Sin embargo, los márgenes no acompañaron este crecimiento: el beneficio operativo cayó un 17 %, situándose en 7.013 millones de dólares, mientras que el beneficio neto descendió un 18 %, hasta 5.336 millones de dólares, equivalentes a 22,31 dólares por acción.

Un punto relevante es el flujo de caja libre, que alcanzó 5.500 millones de dólares.

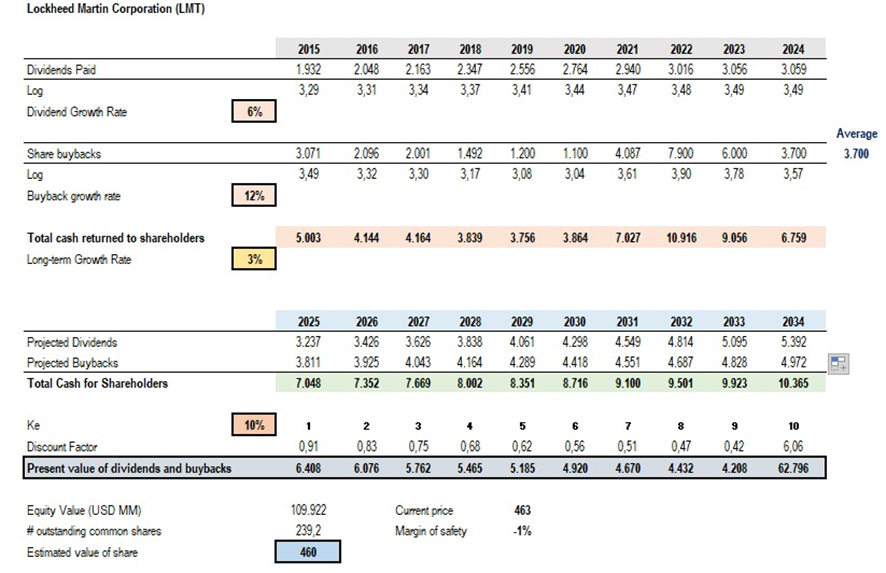

Aunque es una cifra sólida, estuvo condicionada por gastos imprevistos y la reducción en el programa de recompra de acciones, que pasó de 6.000 millones en 2023 a 3.700 millones en 2024.

A pesar de ello, Lockheed Martin mantuvo sin cambios su dividendo, destinando 3.000 millones de dólares al pago de los mismos, además de reforzar su fondo de pensiones con una contribución de 1.000 millones.

Uno de los principales desafíos del año se dio en el segmento de Misiles y Control de Fuego, que registró pérdidas operativas de 1.700 millones de dólares.

Este impacto se explica por los contratos a precio fijo, que generan tensiones cuando los costos aumentan inesperadamente.

La compañía ya reconoció gran parte de estas pérdidas, pero no se descarta que pueda haber ajustes adicionales en los próximos trimestres.

A pesar de este contexto, las perspectivas para 2025 son alentadoras.

Lockheed Martin proyecta ventas entre 73.750 y 74.750 millones de dólares, con un beneficio operativo estimado en 8.100 a 8.200 millones de dólares.

Además, espera generar un flujo de caja libre de entre 6.600 y 6.800 millones de dólares, incluso con un incremento en los gastos de capital.

En términos de valoración, se presenta una oportunidad interesante.

En un escenario conservador, el valor intrínseco estimado de la acción es de 416 dólares, un 10 % por debajo del precio actual.

Sin embargo, en un escenario moderado, el valor intrínseco asciende a 460 dólares, en línea con el precio actual.

Este análisis incorpora supuestos conservadores que penalizan deliberadamente a la compañía, lo que refuerza la tesis de que Lockheed Martin sigue siendo una inversión atractiva.

Con su sólida posición en la industria de defensa, ventajas competitivas claras y una política consistente de distribución de dividendos y recompra de acciones, Lockheed Martin brilla como una opción confiable para la cartera conservadora.

Acción sugerida: Comprar acciones de Lockheed Martin Corporation (LMT) a precios actuales para la cartera conservadora

Esto fue todo por hoy,

Diego Matianich