LVMH: La cima del lujo mundial

Ante la incertidumbre sobre la reconversión de Gucci y la desaceleración de las ventas en China de su marca insignia, optamos por una rotación de oportunidad. Decidimos vender Kering para adquirir LVMH.

Todo inversor de valor debería ver con entusiasmo a la industria de lujo.

Estas compañías son grandes generadoras de valor.

En primer lugar, porque las marcas de lujo tienen un prestigio arraigado y una lealtad de clientes sólida.

Esto significa que pueden mantener precios altos y márgenes saludables, incluso en tiempos económicos difíciles.

Segundo, el lujo tiende a ser menos vulnerable a las fluctuaciones económicas.

Las personas que compran productos de lujo tienden a tener una mayor estabilidad financiera y están dispuestas a gastar incluso cuando otros están reduciendo sus gastos.

Además, el sector de lujo puede ser resistente a la competencia.

Las barreras de entrada son altas debido a la necesidad de mantener la calidad, la exclusividad y la herencia de la marca.

Por último, el crecimiento del sector de lujo está impulsado por el aumento de la riqueza en mercados emergentes, lo que ofrece oportunidades de expansión global.

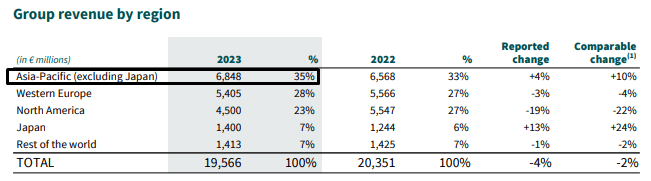

China desempeña un papel clave en el crecimiento de empresas de lujo como Kering SA (PPRUY), una parte esencial de nuestro portafolio de crecimiento.

Sin embargo, la desaceleración económica china está impactando en las ventas.

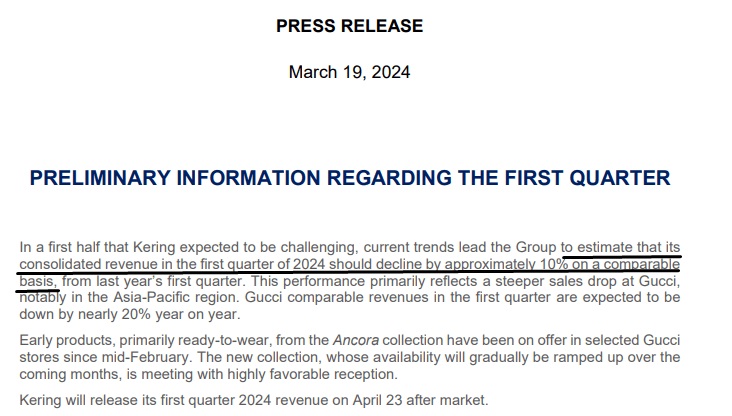

Aunque esta situación puede parecer temporal, la caída en las ventas del primer trimestre, que podría llegar hasta un 10%, revela un desafío más profundo que va más allá de la desaceleración china.

Decisiones desafortunadas del equipo directivo en relación con su marca insignia, Gucci, están en el centro del problema.

Aunque confiamos en que la empresa está trabajando en la reconstrucción de la marca y tiene el potencial para recuperarse, la situación plantea una advertencia importante.

Si la reconstrucción no tiene éxito, Kering podría perder su ventaja competitiva frente a sus rivales.

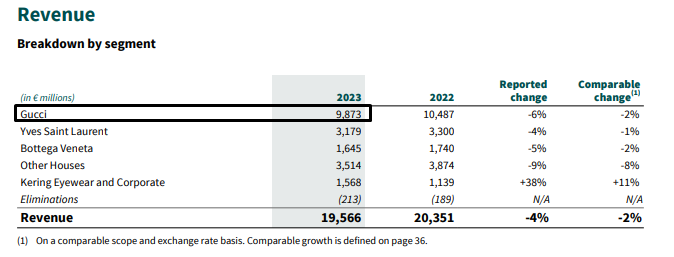

Además, Gucci representa el 50% de sus ingresos.

La valoración actual del Grupo refleja esta incertidumbre, cotizando solo a 16 veces sus beneficios anuales, un múltiplo tentador en comparación con sus competidores.

Sin embargo, esta aparente oportunidad de valor podría ser engañosa, ya que el mercado está descontando el riesgo de que Kering se convierta en una empresa más ligada al consumo cíclico que al lujo.

Por tanto, consideramos prudente realizar una rotación de oportunidad, reduciendo nuestra exposición al riesgo asociado con la reconversión de Gucci.

Aunque esto no elimina por completo el riesgo relacionado con China, nos protege de los posibles impactos negativos en caso de que la reconstrucción no tenga éxito.

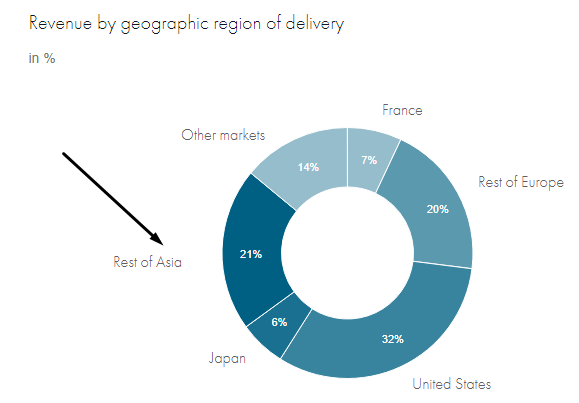

En este sentido, LVMH luce como una oportunidad más atractiva dentro de la industria.

Si bien tiene exposición a China, el porcentaje de sus ingresos en esta región es mucho menor.

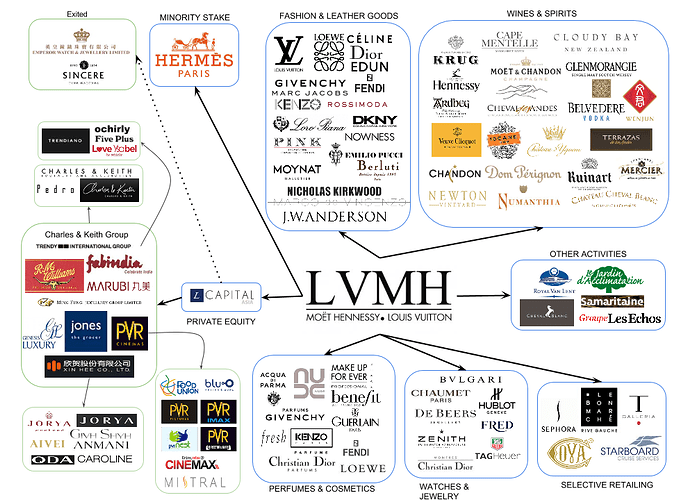

Para resumir un poco acerca de LVMH, se trata de un conglomerado de marcas de lujo que abarca una amplia gama de sectores, desde moda y marroquinería hasta vinos y licores, perfumes y cosméticos, relojes y joyas, entre otros.

Algunas de sus marcas más reconocidas incluyen Louis Vuitton, Dior, Moët & Chandon, Hennessy, Givenchy, y muchas más.

Esta diversificación estratégica le permitió a la compañía mantenerse resiliente en diversos entornos económicos y de mercado.

Arnault, su presidente y director ejecutivo, desempeña un papel clave en esta estrategia.

La adquisición de marcas de renombre no solo logró expandir su portafolio, sino que también fortaleció su posición en diferentes segmentos del mercado de lujo.

Las ventajas competitivas de LVMH son múltiples.

En primer lugar, la empresa tiene una enorme capacidad para mantener y mejorar la exclusividad y la calidad de sus productos, lo que contribuye a la percepción de lujo y a la fidelidad de los clientes.

Su presencia global y la diversificación de marcas y productos, es una ventaja frente a las fluctuaciones económicas y de mercado.

Y aquí la gestión eficaz de Bernard Arnault es un componente clave.

Su enfoque en la innovación, la creatividad y la gestión cuidadosa de cada marca dentro del grupo fue fundamental para preservar la identidad y el atractivo único de cada una.

Además, la atención estratégica a la experiencia del cliente y la inversión en marketing y distribución contribuyeron a mantener y elevar la posición de LVMH en el mercado global de lujo.

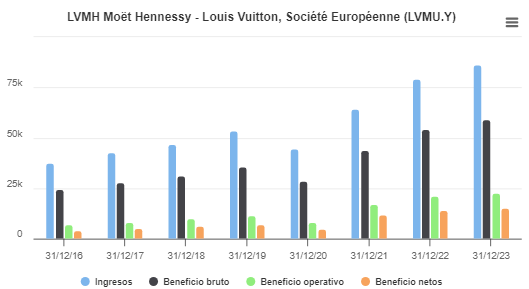

El crecimiento de la compañía durante los últimos años fue demoledor.

Todo el grupo factura más de 86.000 millones de euros al año y cuenta con márgenes de ganancia excepcionales.

Su margen bruto es del 69%, su margen operativo del 26% y su margen neto del 18%.

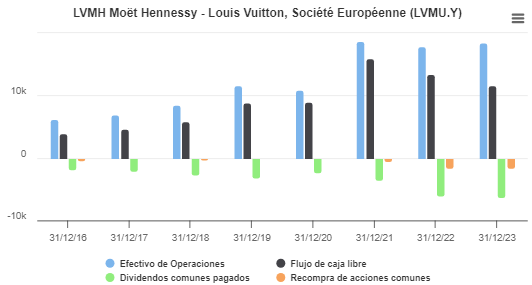

Toda compañía extraordinaria, suele tener una generación de efectivo muy alta.

En este caso, la compañía genera más de 18.000 millones de euros al año por sus actividades operativas.

Y, lo más importante, tiene una alta conversión a flujo de caja libre: más del 60%.

Esto significa que, de esos 18.000 millones de euros, destina el 40% a cubrir las necesidades de capital, y le queda un 60% para capital de trabajo y devolver parte de las ganancias a los accionistas.

En este sentido, casi el 70% del flujo de efectivo libre es liberado a los accionistas en concepto de dividendos y un plan permanente de recompras de acciones propias (cerca de 8.000 millones de euros al año de liberación de valor).

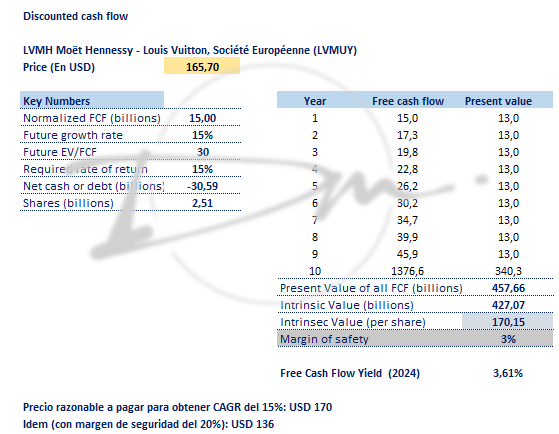

En términos de valoración, la compañía cotiza a solo 24 veces los beneficios proyectados para los próximos doce meses.

Si bien no podemos prever con exactitud qué tanto pueden desvanecerse sus ingresos en caso de que la economía china no se reactive, creemos que los flujos futuros de la compañía pueden crecer a tasas de dos dígitos en promedio.

Siendo muy conservadores, y trasponiendo los valores en euros a dólares, la compañía genera un flujo de caja libre normalizado de unos 15.000 millones de dólares.

Eso implica un rendimiento sobre el flujo de caja libre del 3,61%.

Haciendo un análisis de descuento de flujos de caja a 10 años, con un crecimiento promedio del 15% anual y una tasa de descuento del 15%, podemos intuir que el valor intrínseco se aproxima a los 170 dólares por acción.

Si bien el margen de seguridad es muy escueto (de solo el 3%), nuestro análisis es muy conservador.

Utilizamos un múltiplo de Valor Empresarial sobre Flujo de Caja (EV/FCF) Libre de 30 veces, por debajo de su media histórica y de sus principales competidores en la actualidad.

Además, no estamos contemplando las futuras recompras de acciones que eventualmente hará la compañía.

Como bien dice Warren Buffett: es mejor comprar un negocio extraordinario a un precio justo, que un negocio justo a un precio extraordinario.

Por este motivo, vamos a llevar a cabo la siguiente operación:

Acción sugerida a tomar:

Considera vender las acciones de Kering S.A. (PPRUY) a precios actuales, y con ese dinero comprar acciones de LVMH Moët Hennessy – Louis Vuitton, Société Européenne (LVMUY).

En nuestra cartera, estamos vendiendo 3,14 acciones de Kering S.A. (PPRUY) a 372,21 dólares cada una.

Eso nos deja una liquidez de 1.170 dólares si contemplamos los dividendos acumulados hasta el momento (0,50 dólares por acción).

Con este dinero, compramos 7,06 acciones de LVMH Moët Hennessy – Louis Vuitton, Société Européenne (LVMUY) a 165,70 dólares cada una.

La próxima semana, podríamos tener nuevas rotaciones en el Portafolio Defensivo.

¡Buen fin de semana!

Diego Matianich