En un semestre marcado por la desaceleración asiática y tensiones globales, LVMH priorizó la solidez estructural, la disciplina financiera y el valor de marca. Con visión de largo plazo, reafirma su liderazgo.

Ayer, ni bien cerró la rueda de negociaciones en las bolsas europeas, LVMH Moët Hennessy Louis Vuitton presentó sus resultados correspondientes al primer semestre de 2025.

Tal como se viene observando durante los últimos trimestres, hay un contexto geopolítico y económico complejo que afectó de forma desigual a los distintos segmentos y regiones del negocio.

A pesar de la desaceleración general del consumo de lujo en el mercado asiático, el grupo demostró una resiliencia operativa notable, sustentada en la fortaleza de sus marcas icónicas, su enfoque en la innovación constante y una sólida ejecución comercial.

Esta resiliencia es una de las características que más me gusta de esta compañía.

Es el reflejo de una conducción estratégica excepcional, liderada por Bernard Arnault y su equipo directivo.

En un entorno de alta incertidumbre, supieron leer con claridad el contexto global, priorizando la solidez estructural del grupo por encima de resultados de corto plazo.

La decisión de preservar el valor de marca, sostener los márgenes con disciplina operativa y mantener una apuesta decidida por la calidad y la innovación, demuestra una comprensión profunda del negocio del lujo, donde saber cuándo crecer y cuándo resistir es tan importante como el producto mismo.

Bernard Arnault, con su visión de largo plazo, encarna ese equilibrio entre tradición y modernidad, y ha convertido a LVMH no solo en un líder del sector, sino en un símbolo de cómo una conducción coherente y paciente puede sostener el deseo, la exclusividad y el prestigio de marcas que trascienden generaciones.

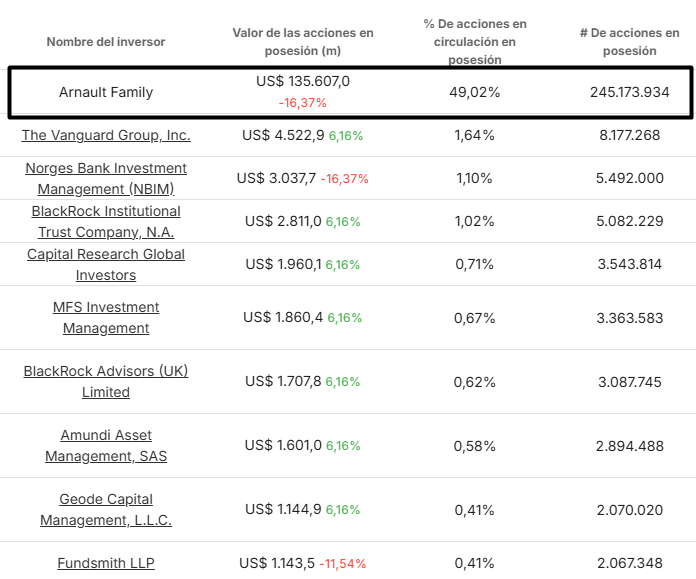

A esto se suma un hecho relevante: Arnault continúa siendo el principal accionista de la compañía, con el 49% del capital, lo que representa una señal clara de que sus intereses están plenamente alineados con los de los accionistas.

Más aún, mantiene una política consistente de reinversión, comprando acciones de forma permanente tanto con los honorarios que percibe como director como con los dividendos que recibe como accionista.

Esta conducta refuerza su compromiso con el crecimiento sostenido de LVMH y consolida la confianza del mercado en la solidez del proyecto empresarial que lidera.

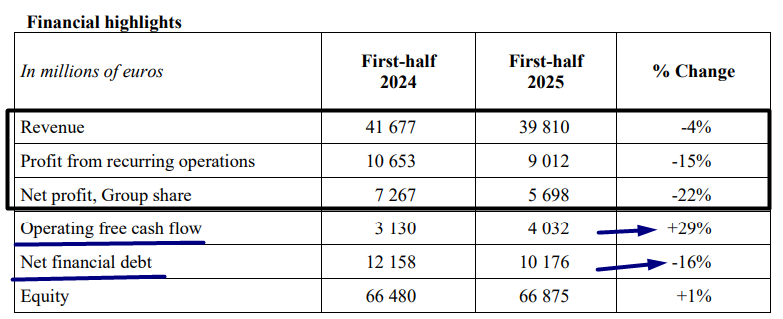

Yendo directamente a los números del primer semestre, los ingresos de LVMH alcanzaron los 39.810 millones de euros, lo que representa una caída del 4% respecto al mismo período del año anterior.

En términos orgánicos, el retroceso fue del 3%, afectado principalmente por el menor dinamismo en Asia —en particular Japón— y una base de comparación elevada, dado el desempeño excepcional del primer semestre de 2024 impulsado por el gasto turístico.

En contraste, la demanda local se mantuvo sólida tanto en Europa como en Estados Unidos, mercados que mostraron estabilidad y crecimiento moderado.

El beneficio operativo recurrente se situó en 9.012 millones de euros, lo que implica una contracción del 15% interanual, con un margen operativo del 22,6%.

El beneficio neto atribuible al grupo fue de 5.698 millones de euros, un 22% inferior al obtenido en el mismo periodo del año anterior.

Pese a este retroceso en los resultados, el flujo de caja libre operativo creció un 29%, alcanzando los 4.032 millones de euros, una señal positiva en cuanto a eficiencia y disciplina financiera.

La deuda financiera neta también se redujo un 16%, hasta los 10.176 millones de euros, fortaleciendo aún más el balance del grupo.

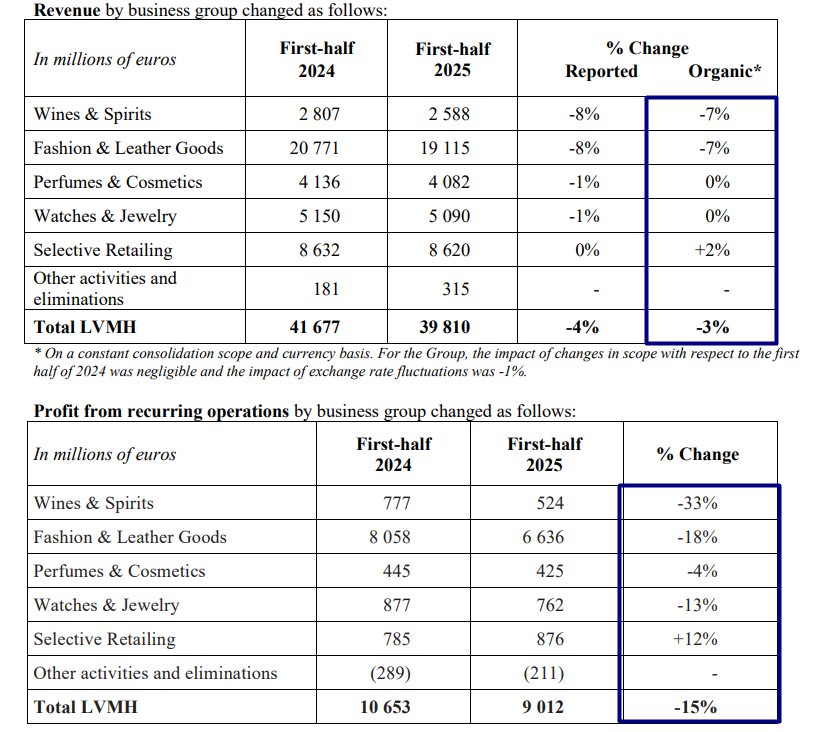

Por segmentos, el desempeño fue dispar.

El negocio de Vinos y Espirituosos registró una caída del 8% en ingresos y del 33% en resultados operativos.

Esta división sigue siendo la más afectada por las tensiones comerciales entre Estados Unidos y China, que impactaron negativamente en la demanda de coñac, aunque se observaron señales de recuperación en champagnes y vinos rosados de la Provenza.

La división de Moda y Artículos de Cuero —la más significativa del grupo en términos de ingresos— retrocedió un 8% en ventas y un 18% en beneficios operativos.

Sin embargo, logró mantener un margen elevado gracias a la fuerte demanda local y al dinamismo creativo de sus casas principales.

Louis Vuitton continuó liderando con propuestas innovadoras y experiencias únicas, mientras que Dior reforzó su posicionamiento con el nombramiento de Jonathan Anderson como nuevo director creativo y colecciones exitosas. Loro Piana, Fendi, Celine, Givenchy y Loewe también desplegaron iniciativas relevantes que consolidaron su atractivo.

El negocio de Perfumes y Cosméticos se mantuvo prácticamente estable, reflejando un buen equilibrio entre innovación de producto y una estrategia de distribución altamente selectiva.

Dior destacó con sus líneas de fragancias y maquillaje, incluyendo nuevos lanzamientos y éxitos continuos como Sauvage. Guerlain y Givenchy también contribuyeron con buenas performances, impulsadas por renovaciones en productos de alta gama.

En el caso de Relojería y Joyería, los ingresos permanecieron estables, pero la rentabilidad se redujo un 13% debido a inversiones en renovaciones de tiendas y campañas de marketing.

Tiffany & Co. continuó desplegando su nuevo concepto de tiendas a nivel global, mientras Bvlgari, TAG Heuer, Hublot y Zenith impulsaron su posicionamiento mediante colecciones emblemáticas, alianzas deportivas y aniversarios clave.

El segmento de Distribución Selectiva fue el más sólido del semestre. Sephora logró crecimiento en ventas y beneficios, afianzando su liderazgo mundial gracias a una estrategia omnicanal robusta y a su capacidad para atraer nuevos clientes.

DFS también mejoró su rentabilidad, apoyado en medidas de eficiencia operativa, pese a que su actividad siguió condicionada por la debilidad del turismo internacional.

Le Bon Marché aportó crecimiento, apoyado en su propuesta diferenciadora y en una oferta cultural vibrante.

Desde una perspectiva geográfica, Europa y Estados Unidos mostraron solidez, mientras que Asia se mantuvo estable salvo por la contracción en Japón, que en 2024 había registrado un pico inusual de ventas por turismo.

En esta ocasión, se observó una mejora progresiva en la demanda de clientes locales durante el segundo trimestre, lo que podría anticipar una recuperación gradual en la segunda mitad del año.

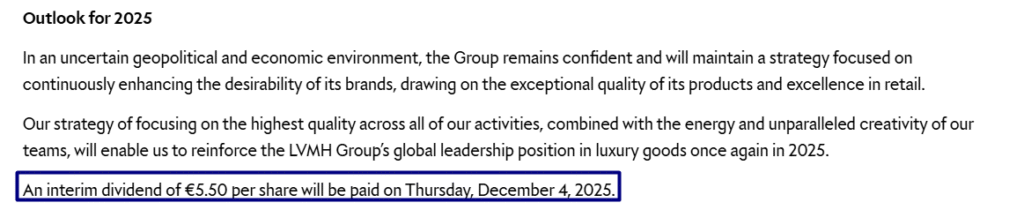

En términos de perspectivas, el grupo se muestra prudente pero optimista.

Su estrategia continúa enfocada en aumentar la deseabilidad de sus marcas a través de la excelencia creativa, la calidad inigualable de sus productos y una ejecución comercial de primer nivel.

LVMH reafirma su visión de largo plazo, impulsada por un liderazgo consolidado en el sector del lujo y la capacidad de adaptación de sus equipos.

Como muestra de confianza, se anunció un dividendo de 5,50 euros por acción a pagarse en diciembre.

A modo de conclusión, si bien los resultados del semestre reflejan la complejidad del entorno global y una normalización en el ritmo de crecimiento, LVMH ha respondido con fortaleza operativa, disciplina financiera y una estrategia que refuerza su posición de liderazgo en el mercado de bienes de lujo.

Esta combinación le permite transitar con solidez el segundo semestre de 2025, manteniendo su ambición de crecimiento sostenible y excelencia en todos los segmentos en los que participa.

Si estás evaluando incorporar esta u otras compañías de perfil defensivo a tu portafolio, y quieres hacerlo con una estrategia fundamentada, te invito a contactarme. A través de un proceso de asesoramiento financiero personalizado, puedo ayudarte a analizar si esta inversión se ajusta a tu perfil, tus objetivos y horizonte de inversión, y acompañarte en la toma de decisiones con criterios sólidos y bien argumentados.

Atentamente,

Diego Matianich