LVMH: Balance y perspectivas en el Lujo

Analizamos el desempeño trimestral de LVMH, líder en el sector del lujo, donde el crecimiento en Japón compensa la desaceleración en Asia. Analizamos su balance y estrategias ante la volatilidad del mercado, con un ojo en su cotización en el mercado OTC de Estados Unidos.

Hace poco tomamos una decisión importante en nuestro portafolio de crecimiento. Ante posibles señales de alerta en la tesis de inversión de Kering S.A. (PPRUY), hemos rotado nuestra posición hacia un competidor más resistente ante la desaceleración de las ventas en la industria del lujo en Asia: el grupo LVMH.

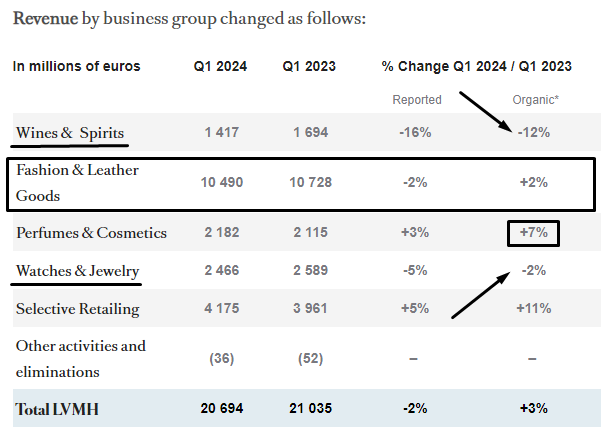

Hoy, LVMH ha publicado los resultados del primer trimestre del ejercicio fiscal 2024, los cuales quedaron por debajo de las estimaciones preliminares. En líneas generales, el balance fue bastante débil, con un crecimiento orgánico de la compañía de solo +3% en comparación con el mismo período del año anterior.

Hay varios aspectos dignos de análisis en este informe trimestral.

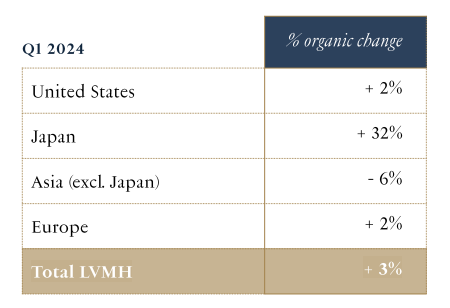

El mayor crecimiento provino de las ventas en Japón, las cuales aumentaron un 32%. Esto compensó, en parte, la caída de las ventas en Asia (principalmente en China), que disminuyeron un 6%.

El sector más importante para el grupo (con un 50% de ponderación sobre su facturación total), “Moda y Artículos de Cuero”, registró un crecimiento interanual del +2%. La calidad y creatividad de sus productos demuestran cómo la compañía sigue conservando su ventaja competitiva en términos de intangibles, con clientes dispuestos a adquirir los últimos lanzamientos de sus marcas icónicas.

Por otro lado, el sector de “Vinos y Licores” retrocedió un 12%, una tendencia que se viene observando en los últimos trimestres. La compañía argumenta que esto se debe a un exceso de pedidos por parte de sus clientes cuando la economía se reabrió en 2021. Muchos distribuidores tuvieron que reponer inventarios en ese momento, lo que generó una base alta de comparación.

Finalmente, vemos con optimismo el crecimiento del 7% en el sector de “Perfumes y Cosméticos”. La compañía ha llevado a cabo campañas comerciales muy exitosas con las nuevas fragancias de Dior y el crecimiento de la Maison Des StartUps.

Aunque no haya sido un balance óptimo como acostumbramos ver en esta compañía, considero acertado refugiarnos en ella en un momento en que la industria del lujo atraviesa una incertidumbre considerable, especialmente con la desaceleración de las ventas en Asia.

Según mis estimaciones y extrapolando la valoración a las acciones que cotizan en el mercado OTC de los Estados Unidos, la compañía está cotizando apenas por debajo de su valor razonable de 170 dólares.

Esto implica que se vislumbra un pequeño margen de seguridad del 3%. En caso de que el precio caiga a niveles de 135 / 140 dólares, podríamos considerar aumentar posiciones con un margen de seguridad más apropiado.

¡Por buenas inversiones!

Diego Matianich