Los números de Facebook: ¿hay margen de seguridad?

La temporada de balances llega a su máximo esplendor y los cinco rudos del S&P 500 (Facebook, Apple, Amazon, Microsoft y Alphabet) están siendo el termómetro del mercado esta semana. Ayer, al cierre de la rueda, salieron los números de Facebook: ¿hay margen des seguridad?

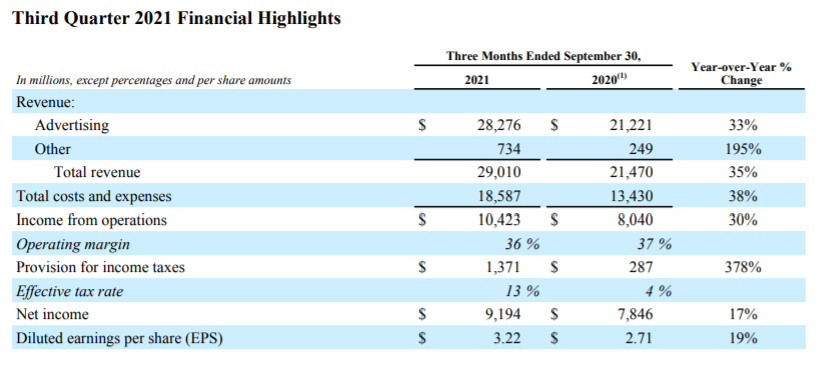

Si bien los números estuvieron alineados a lo que el mercado esperaba, el negocio está creciendo a un ritmo sorprendente. Los usuarios activos mensuales de la compañía (MAU) crecieron un 6% anual y alcanzaron los 2.910 millones en septiembre. Sus ingresos en el tercer trimestre de 2021 fueron de USD 28.276 millones (+33% interanual) y sus beneficios de USD 9.194 millones (+17% interanual).

Los números de Facebook – Fuente: Facebook, Inc.

Y eso no es todo.

FB reportó una caja robusta de USD 58.080 millones, incluso, luego de recomprar acciones propias por USD 14.300 millones, un 50% más que en el segundo trimestre de 2021. Hacia adelante, espera ampliar su Programa de Recompras en USD 50.000 millones.

La recompra de acciones es una de las señales más contundentes sobre la solidez del negocio. Asimismo, la valoración de tan solo 22 veces sus beneficios proyectados nos entregan un margen de seguridad realmente atractivo.

El arte de pensar a largo plazo

Por lo general, las acciones de una compañía suelen tener movimientos bruscos cuando se presentan los resultados trimestrales. Es lógico que así sea. Los inversores tienen una expectativa y, según se cumpla o no, toman decisiones. El problema es que muchas veces esas decisiones suelen ser algo exageradas, lo que genera oportunidades.

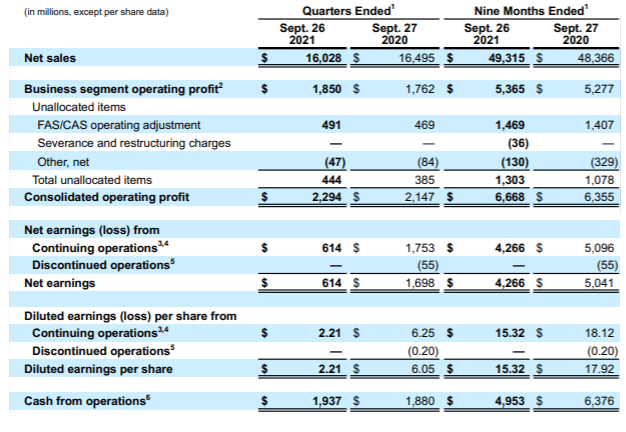

El caso de Lockheed Martin Corporation (LMT) pareciera ser uno de ellos. La empresa aeroespacial venía recomprando acciones propias e incrementando su dividendo trimestral. Esta es una compañía de alta calidad, con ingresos predecibles y una valoración atractiva de tan solo 12,5 veces sus beneficios.

Sin embargo, el resultado del tercer trimestre de 2021 fue bastante mediocre.

Fuente: Lockheed Martin Corporation

Los ingresos del período fueron de USD 16.028 millones (-3% interanual) y sus beneficios, de USD 614 millones (-64% interanual). Estos números sorprendieron, más aún cuando la compañía obtuvo contratos del Pentágono por un valor de hasta USD 6.600 millones hasta 2023.

La reacción de los inversores fue adversa y las acciones cayeron más del 10%. Resulta que no solo convencieron los números del período, sino las proyecciones que dio la compañía hacia adelante: crecimiento de un solo dígito para 2022 y, posiblemente, para los años subsiguientes.

Sin embargo, hay una razón que lo explica. La compañía cambió su visión de negocio a cinco años, modificando su estrategia de asignación de capital y priorizando cuatro puntos principales, más allá del crecimiento de sus ingresos, que le dan mayor valor al accionista a largo plazo.

- Crecimiento continuo de los dividendos por acción

- Maximización de sus flujos de efectivo

- Impulso de las recompras de acciones propias

- Mayores gastos en investigación y desarrollo

Nos preocupa el crecimiento de ingresos de un solo dígito, pero creemos que son señales contundentes de la fortaleza del negocio. Un cuerpo directivo que reinvierte en la propia compañía y es solidario con el accionista es algo clave en una inversión de calidad.

Su valoración de tan solo 13,5 veces sus beneficios nos anima a pensar que es una gran oportunidad de compra a estos precios.

3M: crecimiento continuo + dividendos

Así como la temporada de balances provoca que muchos inversores tomen decisiones de inversión apresuradas en función del cambio en las expectativas futuras sobre una determinada compañía, también permite aprovechar oportunidades a largo plazo.

3M Company (MMM) es una compañía estadounidense de alta calidad. Vende productos en todo el mundo y opera a través de cuatro segmentos bien diferenciados: seguridad industrial, transporte y electrónica, atención médica, y consumo. Suele tener ingresos y beneficios estables y predecibles, lo que le permite distribuir más de USD 3.200 millones en concepto de dividendos por año.

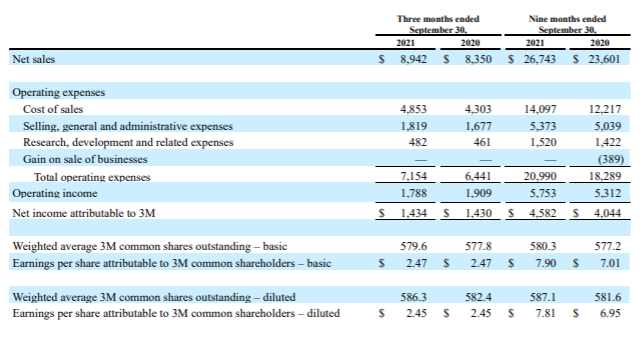

Hoy informó el resultado del tercer trimestre de 2021.

Fuente: 3M Company

Sus ingresos fueron de USD 8.942 millones (+7% interanual) y sus beneficios de USD 1.434 millones (+0,3% interanual). Asimismo, MMM generó USD 1.900 millones de caja operativa y su flujo de efectivo libre en septiembre ascendió a USD 1.500 millones (+29% interanual). Al igual que las dos empresas anteriores (FB y LMT), MMM está recomprando acciones propias: USD 527 millones en este período.

La compañía mejoró sus proyecciones de crecimiento hacia adelante. Para todo 2021, espera que sus ingresos crezcan a un ritmo de entre el 9% y el 10%, y genere un beneficio de entre USD 9,70 y USD 9,90 por acción. A precios actuales, la valoración de 18 veces beneficios luce atractiva para un negocio seguro, defensivo y predecible.

El efectivo fortalece a General Electric

General Electric Company (GE) es una compañía emblemática.

De ser una de las empresas más grandes del mundo y un ícono indiscutido de Wall Street, pasó a perder más del 80% de su valoración de mercado en los últimos veinte años. Su compleja e ineficiente estructura de capital la llevaron por un terreno peligroso: pérdidas recurrentes, costos ineficientes y una deuda insostenible.

Sin embargo, el cuerpo directivo viene trabajando muy duro para torcer el camino mediante un desafiante programa de desinversiones para retomar la solvencia financiera. Otra de las herramientas que está utilizando el cuerpo directivo para demostrar la fortaleza del negocio y para recobrar la confianza de los inversores, es lo que se denomina un split inverso; la reducción de las acciones en circulación y el incremento del precio relativo de sus acciones.

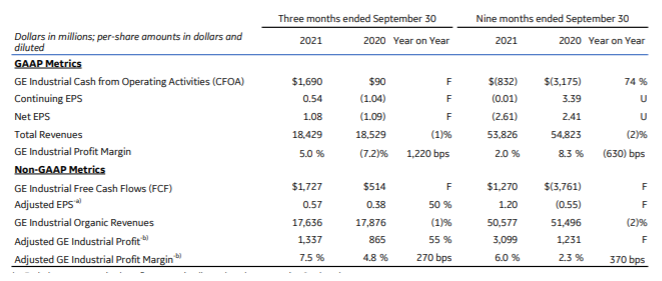

Las buenas perspectivas sobre el negocio continúan. Hoy GE informó el resultado del tercer trimestre de 2021 con una performance saludable. Sus ingresos fueron de USD 18.400 millones (-1% interanual) y un beneficio de USD 1,08 por acción (contra una pérdida de USD 1,09 por acción en el mismo período del año anterior).

Fuente: General Electric Company

Lo más relevante fue su flujo de efectivo libre, una de las ambiciones de su cuerpo directivo: USD 1.700 millones. De hecho, la compañía proyecta un fuerte incremento del flujo de efectivo libre de entre USD 3.750 y USD 4.750 millones para todo 2021. Si bien su deuda total sigue siendo elevada (190% sobre los fondos propios), las desinversiones y la generación de caja están disminuyendo el endeudamiento a buen ritmo.

A precios actuales y teniendo en cuenta los desafíos que esta compañía tiene por delante, creemos que esta acción está bien valorada en el mercado y no ofrece una gran oportunidad. No obstante, las expectativas lo son todo en el mercado y no sería raro que la acción siguiera tomando impulso.

Inflación: otro problema para Bolsonaro

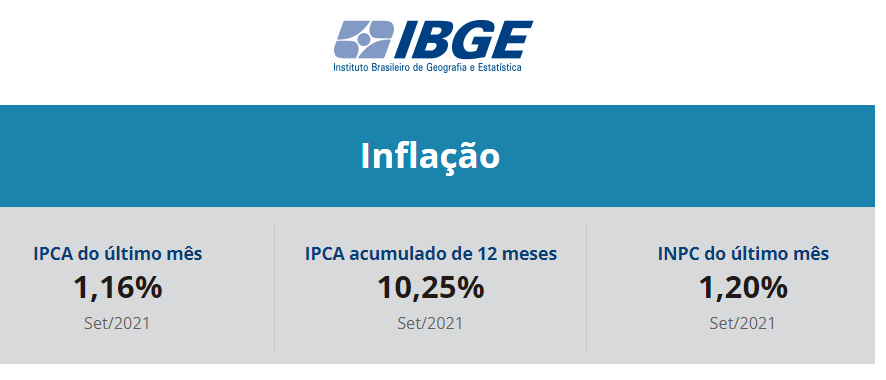

La inflación es un fenómeno con el que el mundo deberá lidiar en los próximos años. Sin embargo, en los mercados emergentes suele ser un tema de mayor envergadura. En Brasil, por ejemplo, la inflación acumulada en los últimos doce meses llegó a los dos dígitos: 10,25%. Este es un problema que obliga a la entidad monetaria a devaluar su moneda para no perder competitividad.

Fuente: Instituto Brasileiro de Geografía y Estadística

Esto se da en un momento muy particular en el que las ambiciones electorales del presidente Jair Bolsonaro lo llevan a tomar medidas que no son promercado, como la enmienda que eleva el límite del gasto federal.

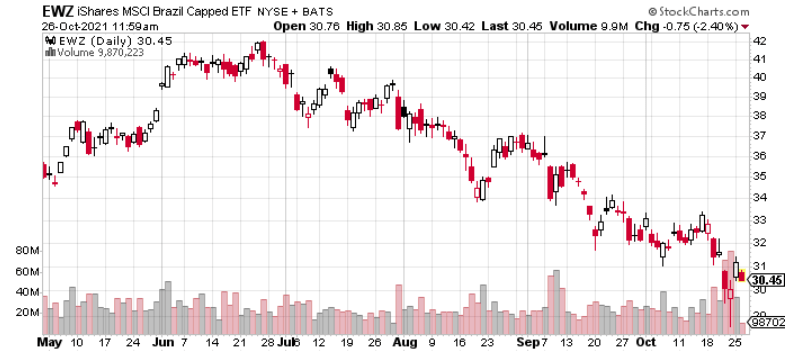

Lo cierto es que la falta de certidumbre está generando una fuerte salida de capitales de Brasil. El iShares MSCI Brazil (EWZ), el ETF que reproduce el comportamiento del mercado brasileño, acumula una caída del 28% en los últimos ciento veinte días. Si bien estos precios abren oportunidades en ciertos activos, creemos que el riesgo sigue siendo alto no solo para Brasil, sino también para el resto de los activos de Latinoamérica, que suelen tener una correlación importante.

Fuente: Stockcharts

Eso fue todo por hoy.

Por buenas inversiones.

Diego Matianich