Los entresijos de la estrategia de la Fed

Hoy analizamos la reciente reunión de la Reserva Federal de los Estados Unidos. Destacamos su enfoque en la solidez económica y la posible reticencia a bajar las tasas de interés. Discutimos el impacto del endurecimiento monetario y el papel del déficit fiscal en la economía.

Fue una semana intensa, marcada por reportes de resultados y datos económicos en Estados Unidos.

Sin embargo, todas las miradas estuvieron puestas en la reunión del Comité Ejecutivo de la Reserva Federal.

Me gustaría aprovechar este espacio para compartir mis impresiones sobre esta última reunión.

Aunque el enfoque sigue siendo el mismo, creo que hay algunos datos interesantes para analizar.

Según los últimos informes de actividad, la Fed enfatiza la solidez de la economía estadounidense en la actualidad.

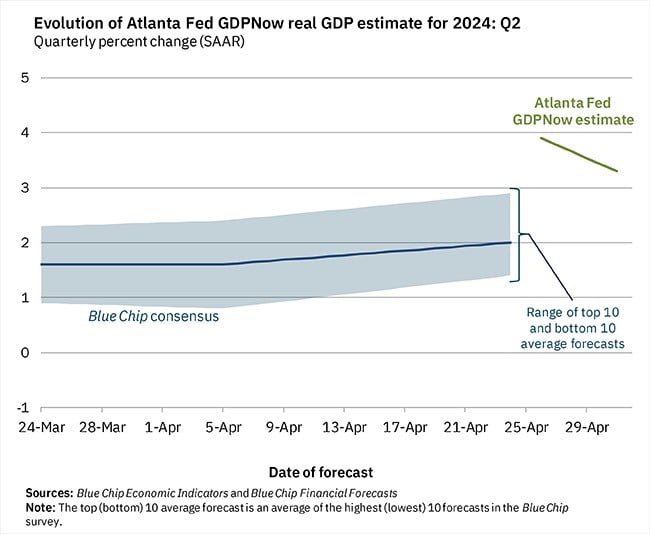

De hecho, para agregar más contexto, las expectativas de crecimiento de la Reserva Federal de Atlanta para el segundo trimestre del año apuntan a un crecimiento del PIB del orden del 3,3%.

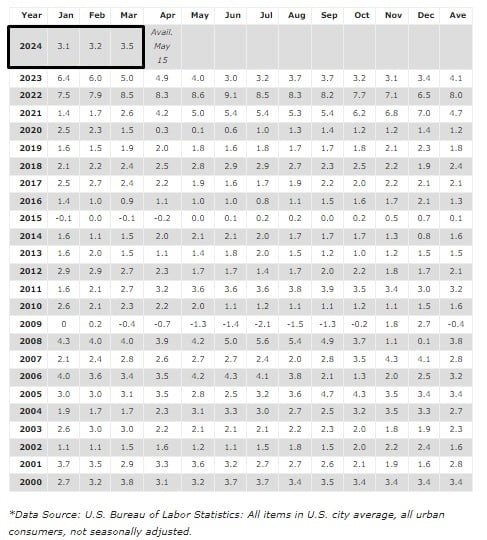

A pesar de persistir en el objetivo del 2% de inflación, se observa que el proceso de desaceleración de la inflación se ha detenido en los últimos meses.

Esto es relevante, ya que estos datos aumentan la presión para no reducir las tasas de interés.

Si miramos los últimos datos de inflación, podemos apreciar una ligera tendencia alcista en el CPI interanual durante 2024

La clave reside en lo que suceda en los próximos meses.

De ahí que la Fed prefiera contar con más evidencia antes de considerar una reducción de las tasas de interés, mientras la economía y el empleo no muestren efectos negativos.

La decisión de mantener los niveles de tasas de interés dentro del rango actual (5,25-5,50%) era esperada.

Además, según el discurso de Powell, parece que no se contempla una reducción de las tasas en las próximas reuniones tampoco.

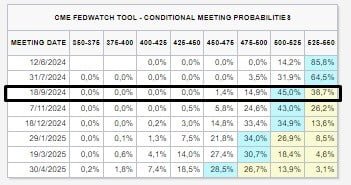

Esto ha llevado a una corrección en las expectativas del mercado (siempre observando las probabilidades implícitas del mercado de bonos), con un 61% de probabilidad de reducción de las tasas en la reunión de septiembre.

Para noviembre, la probabilidad asciende al 73,8% y para diciembre al 86,4%.

Cabe mencionar que dentro de estos porcentajes (como muestra el gráfico), se contempla una probabilidad de recortes de un cuarto e incluso medio punto porcentual.

El catalizador clave, en mi opinión, fue la decisión de reducir el QT (quantitative tightening).

En términos simples, esta estrategia busca disminuir la oferta de dinero en el mercado, con un efecto similar al aumento de las tasas de interés.

Esto sugiere que, en lugar de reducir las tasas de interés, la Fed prefiere disminuir la venta de bonos para aliviar un poco las condiciones crediticias.

Esto proporciona cierto alivio a los bancos regionales, que ya no tienen acceso a la ventana de emergencia para solventar problemas de liquidez.

En conclusión, el rápido y significativo endurecimiento monetario de la Fed no ha tenido repercusiones muy significativas en la economía y el empleo hasta ahora.

Solo ha afectado a algunos sectores específicos, como los bancos regionales y el sector de propiedades comerciales, donde se ha observado una ola de quiebras bastante pronunciada y por encima del promedio.

Sin embargo, es importante destacar que, si la inflación no cede, la Fed carecerá de argumentos para reducir las tasas.

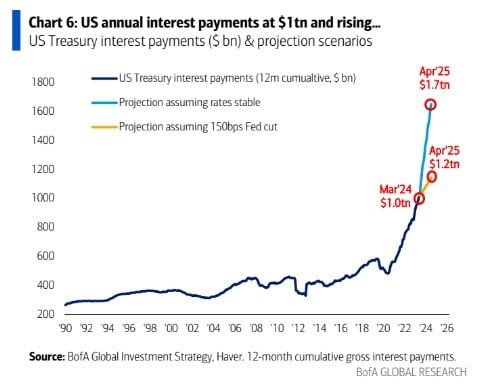

Además, no puede mantener estos niveles de tasas de interés por mucho tiempo, ya que el costo de los intereses que debe pagar el Tesoro estadounidense es cada vez mayor (y lo será aún más si las tasas se mantienen en su nivel actual).

Un factor que explica la resiliencia de la economía a pesar de este nivel de endeudamiento es el déficit fiscal, que ya alcanza el 9,1% del PIB.

Dado que este es un año electoral en Estados Unidos, es posible que la política influya en las decisiones de la Fed.

A medida que nos acerquemos a las elecciones y se intensifiquen los debates entre los candidatos sobre cómo abordar el déficit fiscal, es probable que obtengamos respuestas a estas interrogantes.

Y termino con esto: a largo plazo, el endeudamiento excesivo de los países puede afectar negativamente el ritmo de crecimiento económico, como lo demuestra el caso de Japón.

¿Se enfrentará Estados Unidos a una situación similar?

Ya discutimos este tema en una nota en marzo de 2023. (Puedes verla aquí)

Solo el tiempo lo dirá…

¡Por buenas inversiones!

.