Cuenta regresiva: los balances están en camino

Los balances están en camino, aunque octubre no será un mes sencillo para los mercados.

El problema del límite de la deuda estadounidense era una de las principales amenazas del mercado. Sin embargo, los demócratas y republicanos acordaron una tregua para incrementar en USD 480.000 millones el techo de la deuda, lo que le permite al Gobierno Federal evitar el incumplimiento de sus obligaciones en el corto plazo. No obstante, solo será por dos meses, hasta el 3 de diciembre de este año. Es probable que la disputa por el límite de la deuda continúe, y la incertidumbre de los inversores también.

Fuente: Reuters

La economía podría disminuir el ritmo

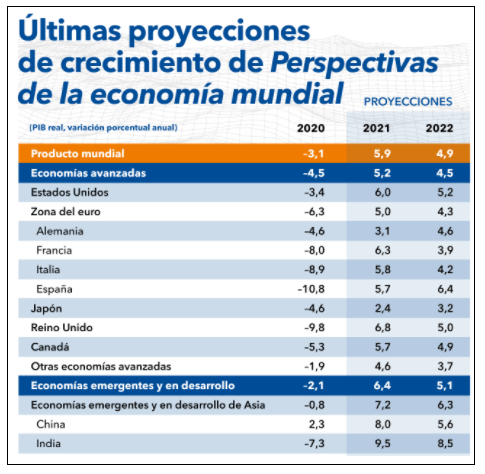

El ritmo de crecimiento económico global podría ralentizarse. La desaceleración de la economía china está impactando en la zona del euro, debido a la dependencia de esto países a la demanda de bienes y servicios del gigante asiático. A su vez, la economía estadounidense se muestra robusta, a pesar de los cuellos de botella en la cadena de suministros.

No obstante, la aceleración de la demanda y los brotes inflacionarios condicionaron al Fondo Monetario Internacional (FMI) a recortar sus proyecciones de crecimiento económico global para 2021. El producto interno bruto (PIB) crecería 5,9% en 2021 y 4,9% en 2022. La economía estadounidense crecería 5,2% este año y 4,5% en 2022.

Fuente: FMI

Si bien la entidad cree que el desequilibrio entre la oferta y la demanda podría moderarse hacia 2022, las perspectivas de inflación siguen siendo inciertas. Esto abre paso al tercer interrogante que nos ayudará a entender el impacto en los negocios corporativos: el impacto inflacionario en los balances corporativos.

En los balances está la respuesta

Las dificultades en la cadena de suministros y el incremento de los precios son efectos adversos que están afectando el desempeño operativo y los márgenes netos de muchas compañías. En ediciones anteriores analizamos cómo la inflación de costos estaba disminuyendo el margen neto de la empresa de alimentos estadounidense Conagra Brands Inc. (CAG).

Por esta razón, será de suma importancia analizar los resultados del tercer trimestre de 2021 con suma cautela, donde las empresas del índice S&P 500 buscarán igualar el crecimiento de beneficios del 28,3% previsto para el trimestre.

Durante los próximos días le tocará el turno a diferentes empresas del sector financiero, como BlackRock, Inc. (BLK), Morgan Stanley (MS), Citigroup, Inc. (C), The Goldman Sachs Group, Inc. (GS) y Wells Fargo & Company (WFC). También podremos analizar la performance de los negocios de compañías cíclicas como Alcoa Corporation (AA) y Delta Air Lines, Inc. (DAL).

Los balances están en camino – Fuente: Earnings Whispers

Mientras tanto, hoy analizaremos los números de Fastenal Company (FAST), un mayorista estadounidense que distribuye suministros industriales en América del Norte.

La inflación de costos podría ser un problema

Fastenal Company (FAST) es una compañía de alta calidad, la más grande dentro de su rubro. Suele facturar más de USD 5.600 millones por año y tiene un margen neto de entre el 12% y el 15%, lo que es casi cuatro veces más que el promedio del sector.

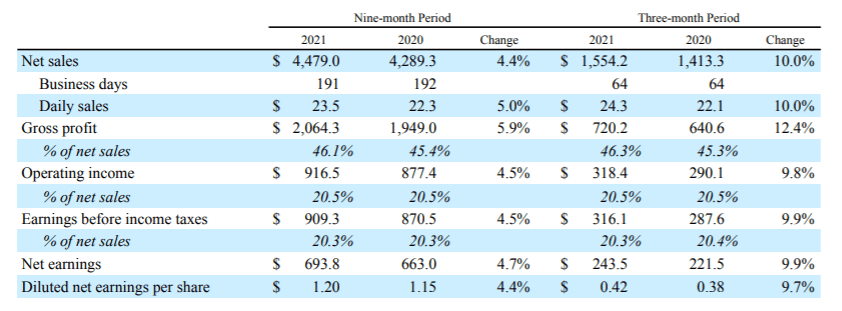

Los resultados del tercer trimestre de 2021 fueron más que interesantes. FAST informó ingresos por USD 1.554,2 millones en el período, lo que equivale a un incremento del 10% interanual. Asimismo, reportó beneficios por USD 243,5 millones, un 9,9% más que el mismo período del año anterior.

Fuente: Fastenal

Por otro lado, la compañía declaró un dividendo de USD 0,28 por acción a pagar el próximo 23 de noviembre. A precios actuales, la rentabilidad del dividendo de FAST es del 2,10% y ya acumula siete años consecutivos incrementando las distribuciones anuales a sus accionistas.

Otro dato importante a destacar es que, mientras sus ventas se incrementaron un 10%, los costos lo hicieron en un 17%. Si bien el incremento de sus ingresos le permitió mantener su margen neto en torno al 15%, la compañía advierte que deberá tomar medidas para afrontar el aumento de los precios en la cadena de transporte.

FAST cotiza a 31 veces sus ganancias proyectadas, lo que está por encima de su valoración histórica de 25 veces. Si bien nos gusta su negocio, preferimos invertir en negocios con mayor potencial de crecimiento y valoraciones relativas más atractivas.

Sobran razones para pensar en Facebook

Por lo general, cuando un buen negocio se ve amenazado por ciertas contingencias, los inversores huyen y dejan el camino libre para los más oportunistas. El asedio que está sufriendo Facebook, Inc. (FB) por la supuesta utilización irresponsable de su algoritmo de contenido, es un buen ejemplo.

Si bien no debemos descartar que los problemas legales (y regulatorios) tendrán un impacto económico en el negocio, una empresa de semejante envergadura y con un crecimiento del 20% anual de sus ingresos no será abatida con facilidad. Mas aun cuando hablamos de una compañía sin deuda, con más de USD 17.000 millones de caja y una valoración de tan solo 23 veces sus beneficios proyectados.

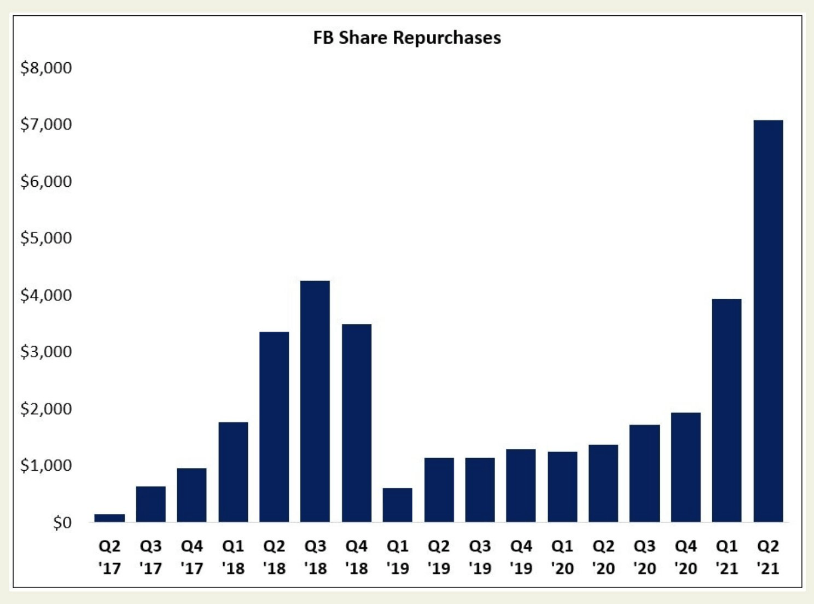

Como si esto fuera poco, FB está añadiendo valor al accionista mediante la recompra de acciones propias. En el segundo trimestre de 2021, compró acciones por más de USD 7.000 millones, la mayor recompra de acciones propias de su historia. Recuerda que es en momentos de pánico e incertidumbre donde se aprovechan las grandes oportunidades de inversión.

Fuente: TidefallCapital

Eso fue todo por hoy.

Por buenas inversiones,

Diego Matianich