L’Oréal y Canadian National Railway presentaron sus resultados en un mercado desafiante. Mientras la primera sigue expandiendo márgenes con su posicionamiento premium, la segunda enfrenta presión en costos y crecimiento moderado. Analizamos su desempeño, proyecciones y si aún ofrecen valor en el contexto actual.

El mercado estadounidense aún está asimilando las recientes medidas arancelarias de la Administración Trump, mientras observa cómo se reconfigura la dinámica económica en términos fiscales y monetarios.

A pesar de esta incertidumbre, la temporada de balances sigue su curso.

En este contexto, analizaremos los resultados de dos compañías que forman parte de nuestra cartera defensiva.

L’Oréal S.A. (LRLCY) informó los resultados del cuarto trimestre y el ejercicio fiscal 2024.

En términos generales, un balance con luces y sombras.

En lo particular, no me disgustó tanto.

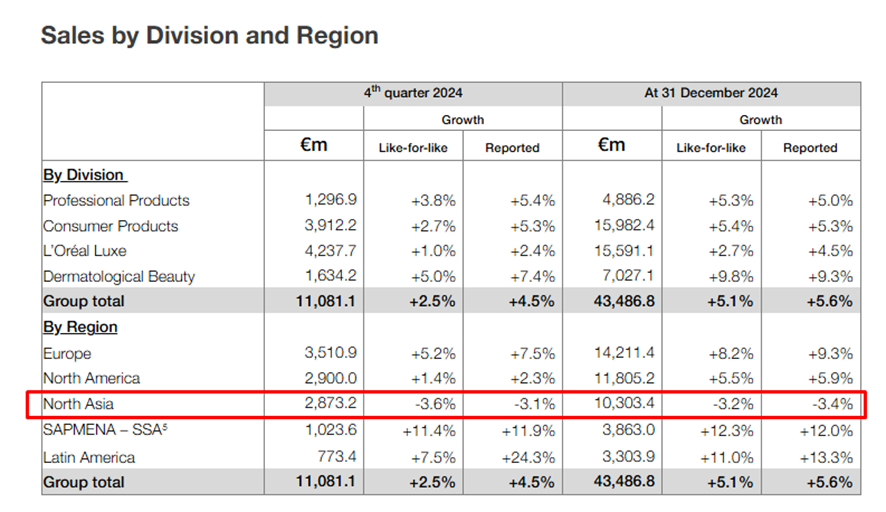

La compañía reportó un crecimiento del +5,1% en términos reales durante 2024, con ventas totales de 43.486 millones de euros.

Los cuatro segmentos de negocio crecieron a buen ritmo, destacándose especialmente Belleza Dermatológica, que aumentó un 9,8% respecto a 2023 y superó por primera vez los 7.000 millones de euros en facturación.

Lo interesante es que este segmento no solo es el de mayor crecimiento, sino también el más rentable, con un margen operativo del 26%, en comparación con el 21-22% de los otros segmentos.

En este mercado, La Roche-Posay sigue liderando, con CeraVe y Mela B3 como marcas clave.

Por otro lado, aunque el segmento de lujo crece a un ritmo menor, se está consolidando como el de mayor facturación dentro de la compañía.

Aquí destacan marcas como Yves Saint Laurent y Prada.

En cuanto a la distribución geográfica de las ventas, Europa sigue siendo el mercado más fuerte, con un 32% del total, seguido por Estados Unidos (27%).

Sin embargo, el mayor crecimiento se da en los mercados emergentes, con avances de dos dígitos en Sur de Asia-Pacífico, Oriente Medio, Norte de África y América Latina.

Este es un punto clave para el futuro de la empresa.

Nicolas Hieronimus, CEO de L’Oréal, destacó que el crecimiento de la compañía volvió a superar al mercado global de belleza, a pesar de los desafíos en el norte de Asia.

También resaltó la fortaleza financiera, con márgenes operativos récord del 20%.

Durante 2024, L’Oréal fortaleció su posicionamiento con avances en inteligencia artificial, innovación tecnológica y optimización de su cadena de suministro.

Además, expandió su portafolio con adquisiciones estratégicas, como la licencia de Miu Miu y la marca coreana Dr.G.

Para 2025, la compañía prevé una aceleración del crecimiento, impulsada por nuevos lanzamientos y una sólida estrategia de marca.

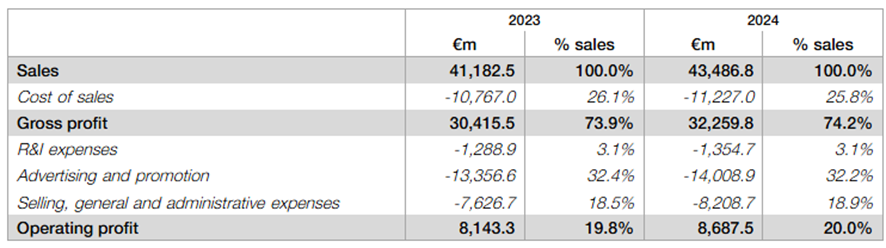

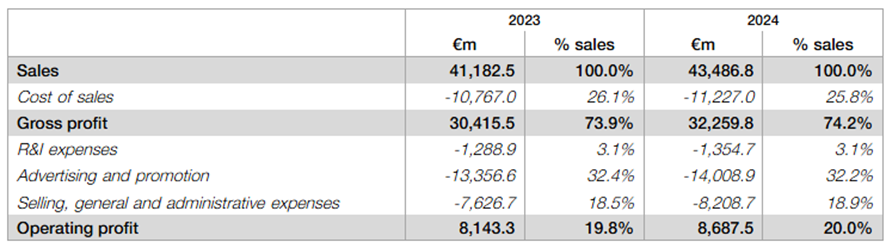

La compañía aumentó su margen bruto al 74,2% y su margen operativo al 20%, incluso con mayores inversiones en investigación y desarrollo, y publicidad (donde destina más del 30% de su facturación).

Lo interesante es que este segmento no solo es el de mayor crecimiento, sino también el más rentable, con un margen operativo del 26%, en comparación con el 21-22% de los otros segmentos.

En este mercado, La Roche-Posay sigue liderando, con CeraVe y Mela B3 como marcas clave.

Por otro lado, aunque el segmento de lujo crece a un ritmo menor, se está consolidando como el de mayor facturación dentro de la compañía.

Aquí destacan marcas como Yves Saint Laurent y Prada.

En cuanto a la distribución geográfica de las ventas, Europa sigue siendo el mercado más fuerte, con un 32% del total, seguido por Estados Unidos (27%).

Sin embargo, el mayor crecimiento se da en los mercados emergentes, con avances de dos dígitos en Sur de Asia-Pacífico, Oriente Medio, Norte de África y América Latina.

Este es un punto clave para el futuro de la empresa.

Nicolas Hieronimus, CEO de L’Oréal, destacó que el crecimiento de la compañía volvió a superar al mercado global de belleza, a pesar de los desafíos en el norte de Asia.

También resaltó la fortaleza financiera, con márgenes operativos récord del 20%.

Durante 2024, L’Oréal fortaleció su posicionamiento con avances en inteligencia artificial, innovación tecnológica y optimización de su cadena de suministro.

Además, expandió su portafolio con adquisiciones estratégicas, como la licencia de Miu Miu y la marca coreana Dr.G.

Para 2025, la compañía prevé una aceleración del crecimiento, impulsada por nuevos lanzamientos y una sólida estrategia de marca.

La compañía aumentó su margen bruto al 74,2% y su margen operativo al 20%, incluso con mayores inversiones en investigación y desarrollo, y publicidad (donde destina más del 30% de su facturación).

El beneficio neto en 2024 fue de 6.408 millones de euros, lo que equivale a 11,95 euros por acción.

De un beneficio operativo de 8.687 millones de euros, el flujo de caja libre se estima en 6.700 millones, un incremento del +8,6%.

Además, la empresa aumentó su dividendo trimestral a 7 euros por acción, lo que representa un alza del 6,1% y se pagará el 7 de mayo de 2025.

También recompró acciones por casi 498 millones de euros.

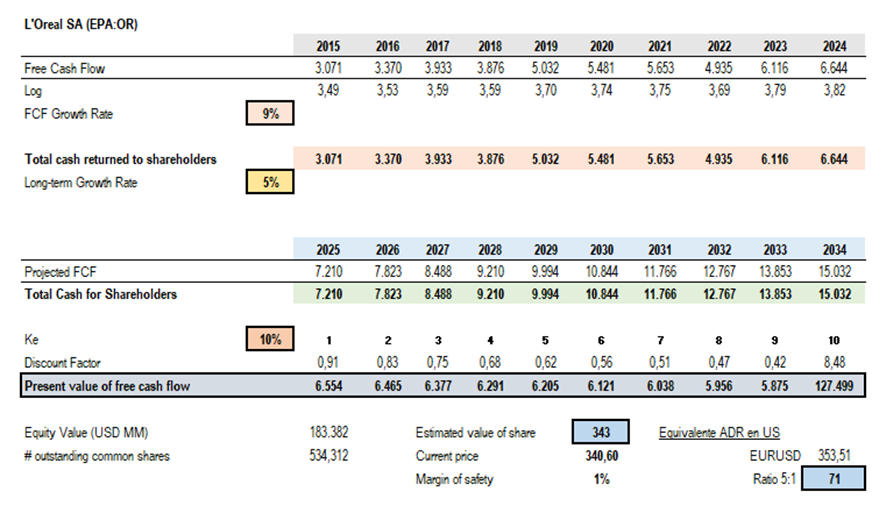

A los precios actuales, la acción de L’Oréal estaría cotizando cerca de su valor justo.

Utilizando un descuento de flujos de caja a 10 años con una tasa del 10%, se obtiene un valor actual de 343 euros por acción, equivalente a 71 dólares para el ADR.

Si bien el margen de seguridad es prácticamente nulo, pagar un precio justo por esta compañía sigue siendo una opción atractiva, especialmente para quienes quieran iniciar una posición.

Acción sugerida a tomar: Considerar comprar acciones de L’Oréal para la cartera defensiva.

Canadian National Railway (CNI) presentó sus resultados trimestrales en un contexto desafiante, marcado por una desaceleración en el crecimiento de ingresos y una contracción de márgenes.

Esto responde al impacto de elevados costos operativos sobre una facturación más débil, junto con un fuerte incremento en los gastos de capital.

A pesar de estos desafíos, la compañía mantiene su enfoque en la creación de valor a largo plazo.

No obstante, la imposición de nuevos aranceles a Canadá podría representar una presión adicional en los próximos trimestres.

Sin embargo, el flujo de caja predecible que destina a los accionistas sigue siendo un punto clave a considerar.

La compañía informó los resultados del cuarto trimestre y el ejercicio fiscal 2024.

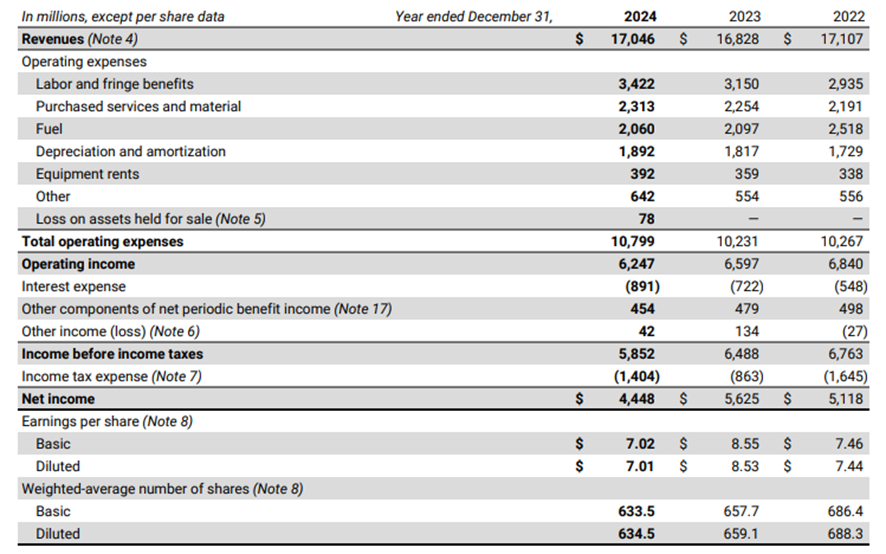

En los últimos doce meses, CNI registró ingresos por 17.046 millones de dólares canadienses, reflejando un crecimiento de un solo dígito respecto a 2023.

El beneficio operativo se redujo un 10%, pasando de 6.597 millones a 6.247 millones de dólares canadienses, impactado principalmente por el aumento en los costos laborales.

El beneficio neto alcanzó los 4.448 millones de dólares canadienses, o 7,01 dólares canadienses por acción, lo que representa una caída del 18% interanual.

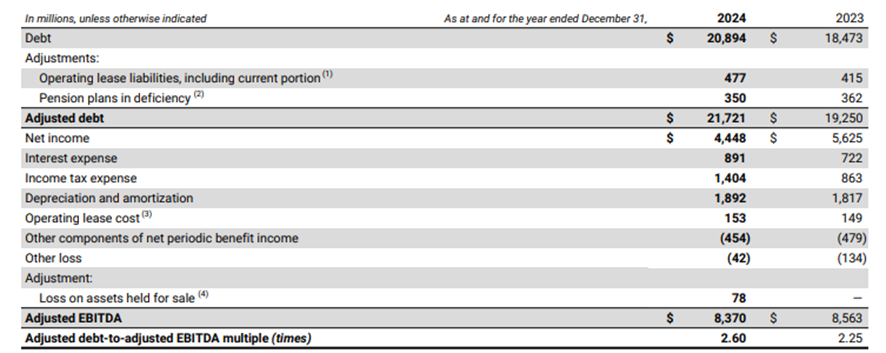

La deuda a largo plazo aumentó de 16.133 millones a 19.728 millones de dólares canadienses, lo que implica un incremento del 22% y eleva la relación deuda sobre EBITDA a 2,60 veces.

No obstante, la deuda total sobre activos sigue en un nivel razonable del 63%, aunque es un indicador a monitorear.

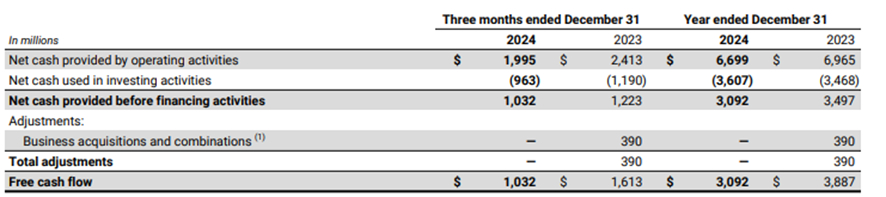

En 2024, la compañía generó 6.700 millones de dólares en flujo de caja operativo, de los cuales 3.600 millones se destinaron a reinversión, 2.138 millones fueron distribuidos en dividendos y 2.600 millones se usaron para recomprar acciones.

El resto se destinó a gastos de capital.

Para sostener estos compromisos sin afectar la compensación a los accionistas, CNI tomó 3.000 millones en nueva deuda.

El punto más positivo del informe fueron las proyecciones para 2025.

La empresa estima que los gastos de capital se mantendrán en torno a 3.400 millones de dólares, mientras que el beneficio por acción podría crecer entre un 10% y un 15%.

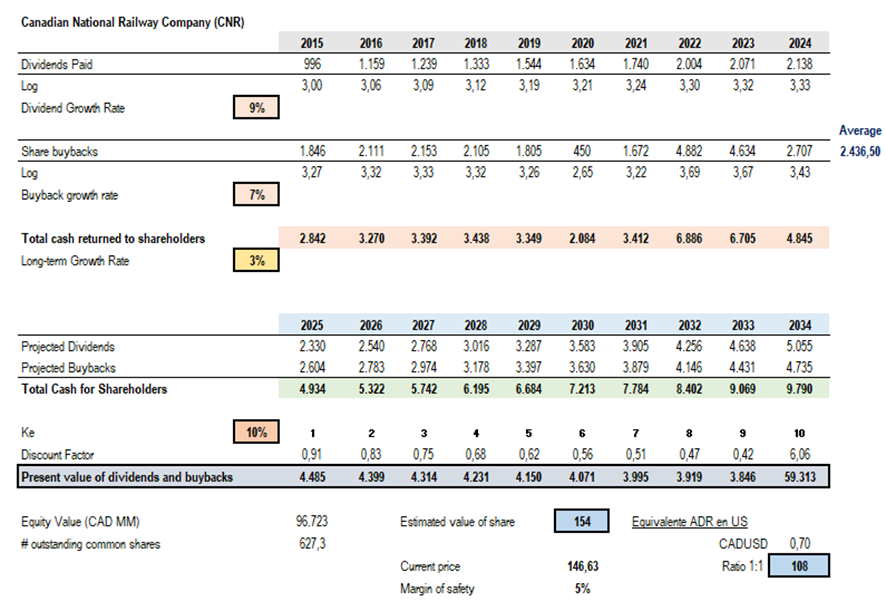

A los precios actuales, la acción de Canadian National Railway cotiza con un margen de seguridad del 5%.

Aplicando un descuento de flujos de caja a 10 años con una tasa del 10%, se obtiene un valor actual de 154 dólares canadienses por acción, equivalente a 108 dólares para el ADR.

Acción sugerida a tomar: Considerar comprar acciones de Canadian National Railway para la cartera defensiva.

Esto ha sido por hoy.

Por buenas inversiones,

Diego Matianich