Lockheed Martin: Generación de valor con un ojo en la deuda

Lockheed Martin reporta sólidos resultados trimestrales con ingresos en aumento del 13,6% y generación de efectivo operativo creciente. Sin embargo, una preocupación surge por el incremento del 11% en la deuda a largo plazo.

Lockheed Martin es un negocio emocionante para invertir.

Tiene contratos a largo plazo.

Esto significa que firma acuerdos de varios años con el gobierno de Estados Unidos y otros clientes gubernamentales.

El objetivo de la compañía es brindar servicios de defensa y seguridad nacional, así como suministrar equipos y sistemas militares avanzados.

Esto garantiza una visibilidad de ingresos a largo plazo y estabilidad financiera, porque los ingresos son recurrentes y predecibles.

Además, hay una demanda constante de los productos y servicios de Lockheed Martin.

La necesidad de defensa y seguridad nunca desaparece.

A medida que cambian los desafíos geopolíticos y las amenazas a la seguridad, sigue habiendo una necesidad constante de tecnología avanzada en el ámbito militar y de defensa.

Esto significa un flujo constante de ingresos para la empresa, sin importar cómo estén las condiciones económicas generales.

Y eso no es todo.

Lockheed Martin es un líder en innovación y tecnología.

Invierten mucho en investigación y desarrollo para crear nuevas soluciones y mejorar las existentes.

Como resultado, mantienen su posición competitiva y encuentran nuevas oportunidades de negocio.

Y la competencia no es un problema para la compañía.

Las barreras de entrada son altas, porque sus productos y servicios son altamente especializados y tecnológicamente avanzados.

Eso hace que Lockheed Martin tenga un cierto grado de monopolio, lo que significa márgenes saludables y rendimientos superiores a la media sobre el capital invertido.

Con lo cual, Lockheed Martin ofrece una combinación única de ingresos recurrentes, demanda constante, innovación tecnológica y barreras de entrada.

Por eso, es un negocio bárbaro para invertir, con un alto potencial de retorno sobre el capital invertido.

Hoy se presentaron los resultados del primer trimestre del ejercicio fiscal 2024 de Lockheed Martin.

En líneas generales, superaron las expectativas previas, aunque hay varios puntos destacables.

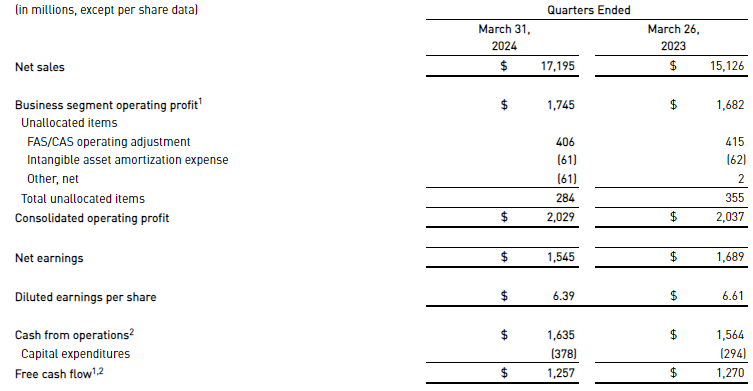

Las ventas de la compañía ascendieron a 17.195 millones de dólares, reflejando un crecimiento del 13,6% en comparación con el mismo período del año anterior.

Sin embargo, los beneficios netos del período fueron de 1.545 millones de dólares, o 6,39 dólares por acción, representando una disminución interanual del 8,5%.

Esta reducción se debe a un ajuste por amortización de activos intangibles, un factor no habitual.

Por otro lado, Lockheed Martin continúa aumentando su generación de efectivo operativo.

En este trimestre, generó 1.635 millones de dólares, un aumento del 5,8% interanual, lo que permitió un flujo de efectivo libre de 1.257 millones de dólares, tras destinar 378 millones a gastos de capital.

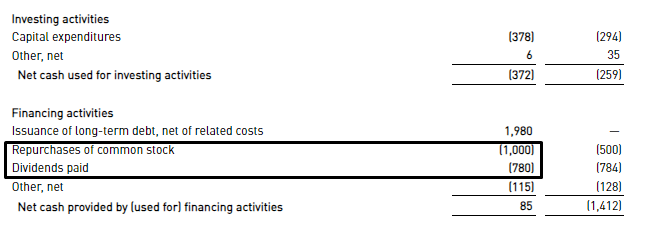

Además, la empresa sigue liberando más efectivo al accionista de lo que genera como flujo de caja libre.

Durante este período, recompró acciones propias por 1.000 millones de dólares y distribuyó dividendos por 780 millones de dólares, liberando así el 141% de su flujo de caja libre a sus accionistas.

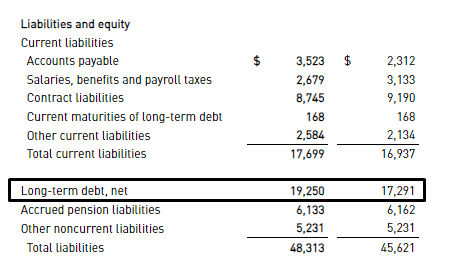

Sin embargo, una posible preocupación es el aumento de la deuda a largo plazo, que aumentó un 11%, pasando de 17.291 millones de dólares en el primer trimestre de 2023 a 19.250 millones en la actualidad.

Aunque el negocio sigue siendo sólido, la carga de deuda será clave de monitorear en los próximos años.

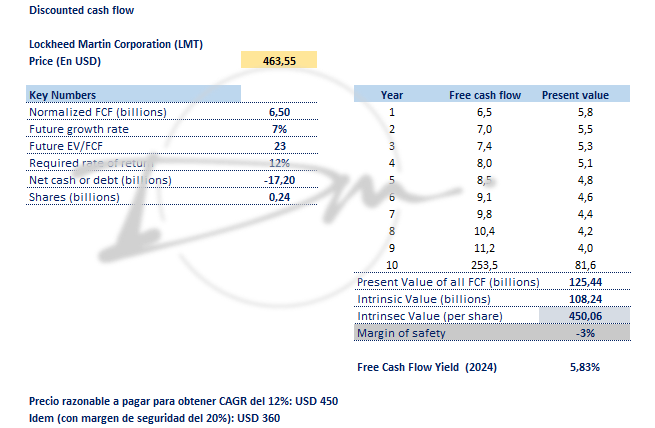

A precios actuales, la compañía cotiza apenas un 3% por encima de su valor razonable estimado de 450 dólares por acción.

Actualmente, el rendimiento de su flujo de caja libre es del 5,8%.

Considerando estos factores, podría ser prudente mantener las acciones a los precios actuales y solo aumentar posiciones en caso de que caigan por debajo del valor razonable para garantizar un margen de seguridad atractivo.

¡Seguimos en contacto!

Diego Matianich