La solidez de un gigante para generar valor

Una buena asignación de capital es la clave de un equipo gestor idóneo.

Para la compañía, puede marcar una diferencia sustancial a largo plazo.

Esta es una de las cualidades que hizo de Adobe Inc. (ADBE) un negocio maravilloso para invertir durante los últimos cuarenta años.

Adobe es una compañía que logró crecer de manera sostenida gracias a sus continuas y acertadas adquisiciones.

Sin embargo, la virtud de sus directivos comenzó a ser cuestionada.

A mediados de septiembre. Adobe anunció la adquisición de Figma, uno de sus principales competidores.

La transacción se fijó en unos USD 20.000 millones, un precio demasiado exigente y poco atractivo.

Para que tengas una referencia, pagar más de 10 veces ventas es un múltiplo prohibido en el mercado.

¡Adobe pagó 50 veces las ventas anuales que Figma genera!

Y no todo termina aquí.

Adobe financiaría la operación con deuda y emisión de acciones.

Esto, de corto plazo, implica una destrucción de valor para el accionista.

No obstante, como inversores de largo plazo podemos verlo desde otra perspectiva.

Una adquisición estratégica que “borra” a un competidor del camino, podría ser la mejor forma de mantener el liderazgo en la industria.

Solo el tiempo determinará si fue una decisión acertada o no.

Lo cierto es que, por el momento, el negocio de Adobe brilla por su solidez.

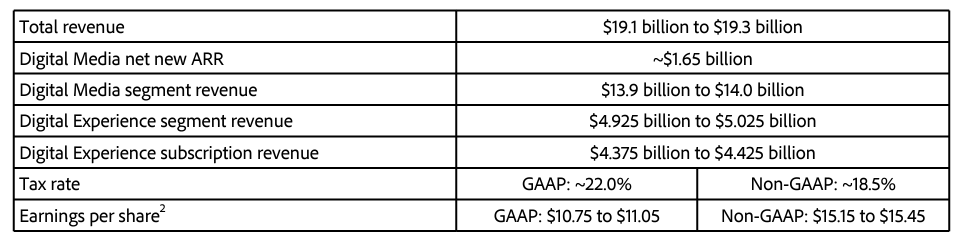

En el reciente reporte de resultados al cierre del ejercicio fiscal de 2022, la compañía informó ingresos de USD 17.606 millones (+11,5% interanual) y beneficios netos de USD 10,10 por acción (+1% interanual).

La compañía liberó USD 1.750 millones a los accionistas a través de recompras de acciones.

Si descontamos las acciones emitidas para compensar a directivos (USD 388 millones), la generación de valor neta fue de USD 1.362 millones.

Para 2023, la compañía espera generar ingresos de entre USD 19.100 y USD 19.300 millones, lo que implica un crecimiento de casi el 10% anual.

Asimismo, prevé generar un beneficio de entre USD 10,75 y USD 11,05 por acción, lo que equivale a un múltiplo proyectado a doce meses de 29,7 veces.

Manteniendo un ritmo de crecimiento de los beneficios en torno al 10% anual, el múltiplo retrocede a 26 veces para 2024.

Una valoración razonable para una compañía de alta calidad y cuyo cuerpo directivo, pese a cierta irracionalidad en el precio pagado por Figma, pretende seguir generando valor a sus accionistas en las próximas décadas.

Un proyecto indispensable para generar valor

Otra compañía con un cuerpo directivo idóneo en su capacidad de asignación de capital, es Río Tinto Group (RIO).

La visión del equipo gestor se resume en la necesidad de tener un balance sólido, controlar el nivel de inversiones y devolver efectivo a los accionistas.

Río Tinto es una de las mineras más grandes del mundo con operaciones en mineral de hierro, aluminio, cobre y otros minerales.

Su principal ventaja competitiva es la enorme cartera de activos de larga duración con bajos costos operativos, lo que convierte a la compañía es una de las pocas mineras que logra ser rentable en todo el ciclo de los productos básicos.

No obstante, como la compañía es fijadora de precios, necesita minas de bajo costo con una vida útil prolongada para respaldar los rendimientos excedentes a largo plazo.

En el caso del cobre, el costo del capital invertido es mayor que el rendimiento. Por tal motivo, la compañía busca inversiones que le permitan mejorar el rendimiento del capital invertido.

Por tal motivo, Río Tinto acaba de anunciar la finalización del contrato de adquisición de la minera canadiense Turquoise Hill Resources Limited (TRQ) por USD 3.100 millones.

Esto le permite a Río Tinto quedarse con la propiedad del 66% de la mina de cobre Oyu Tolgoi, un proyecto que comparte con el Gobierno de Mongolia.

Los directivos de la compañía confían en que esta transacción les permitirá generar más valor para el accionista a largo plazo.

La recesión parece inevitable

Como venimos advirtiendo desde hace tiempo, el mundo se encamina a vivir años de bajo crecimiento.

El incremento del costo del dinero para contener el flagelo inflacionario, podría desencadenar una ola de recesiones por todo el globo.

Los bancos centrales creen poder evitarlo o, al menos, que la recesión sea leve.

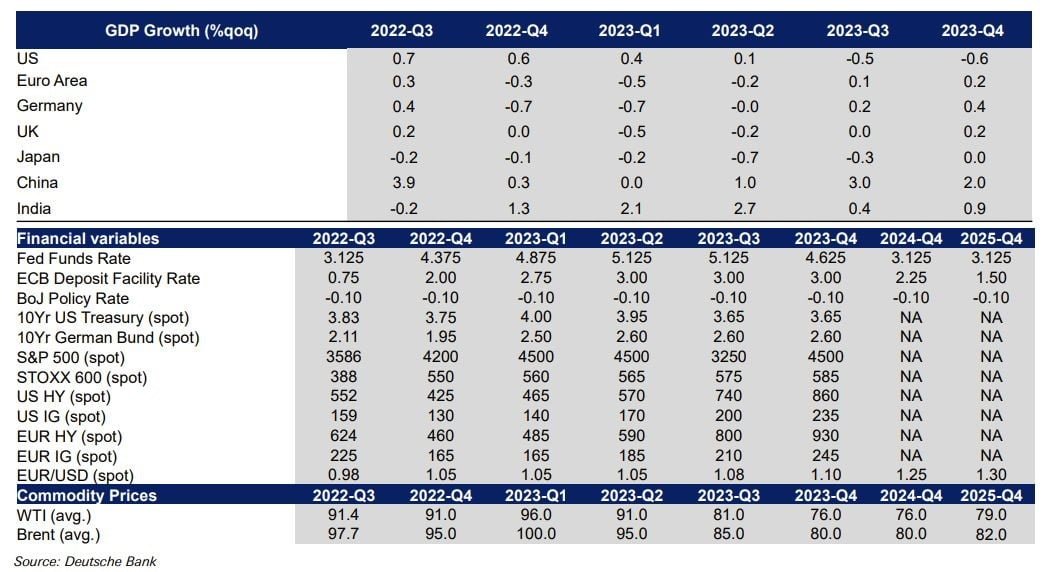

Para Deutsche Bank, hay varias regiones que podrían entrar en recesión en el primer trimestre de 2023: la zona del euro, liderada por Alemania, Japón y posiblemente el Reino Unido.

Estados Unidos, por su parte, entraría en recesión recién en tercer trimestre de 2023.

Como siempre decimos, no es posible predecir la economía. Sin embargo, entender a qué nos enfrentamos nos puede ayudar a tomar mejores decisiones de inversión.

La hora bruja se aproxima

Como solía decir Benjamín Graham, el mercado es un maníaco depresivo que se vuelve irracional en el corto plazo.

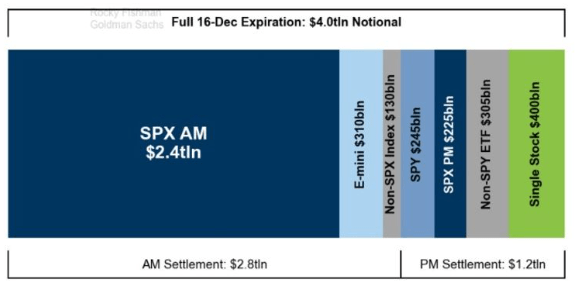

Y, más aún, cuando se aproxima la cuádruple hora de brujas.

Este fenómeno se da cuatro veces al año, durante la última hora de negociación del tercer viernes de los meses de marzo, junio, septiembre y diciembre.

Se trata del vencimiento de los contratos de opciones y futuros sobre acciones e índices.

Al haber vencimientos por un monto de USD 4 billones, podría ser un catalizador que dispare la volatilidad.

No es un día para tomar decisiones racionales.

Los inversores podrían perder la cordura fácilmente.

El dolor verdadero podría sentirse en 2023

Viendo la película a mediano plazo, creemos que el principal motivo para estar preocupados es la resistencia del inversor a entender que los bancos centrales están del otro lado del mostrador.

Ayer reflexionamos sobre cómo el inversor quedó arraigado a la idea de que los bancos centrales siempre rescatan al mercado cuando hay un problema.

Eso permite que, a pesar de los riesgos, no haya una salida masiva de la renta variable.

En los últimos cien años de historias, cada mercado bajista finalizó poco después de producirse una capitulación.

La capitulación es el momento donde los inversores pierden la esperanza, se resignan a seguir teniendo pérdidas y venden sus activos a cualquier precio.

Esta etapa del ciclo no se ha producido hasta el momento.

Mientras eso no suceda, la probabilidad de que haya más dolor en el horizonte sigue latente.

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich