La selectividad podría marcar la diferencia

En un entorno global tan complejo e incierto, la selectividad podría ser la clave para obtener buenos retornos en la próxima década.

Y selectividad no es lo mismo que concentración.

Un inversor puede diversificar su dinero de forma inteligente, en negocios que pueden prosperar independientemente de lo que suceda en la economía.

El legendario Peter Lynch decía que el gran desafío de un inversor es ser selectivo y buscar inversiones de alto valor a buenos precios.

No es algo sencillo, pero vale la pena considerarlo.

Diversificar sí, pero de forma inteligente

Hace unos días se celebró un foro de inversiones en Singapur.

Lo organizó Franklin Templeton Investments, una importante gestora de fondos a nivel mundial.

Lo más relevante de esa exposición estuvo relacionado con la gestión activa.

La gestión activa es el proceso por el cual un gestor escoge acciones por su cuenta, en lugar de indexarse a un índice en concreto.

Para poner las cosas en perspectiva, la indexación fue un gran negocio durante los últimos años.

Durante la última década, aquella persona que invirtió su dinero en el índice que replica el comportamiento de las 500 empresas más importantes de lo Estados Unidos, obtuvo un retorno anual compuesto del 10,7%.

Puede que los próximos años no sean tan buenos para las acciones si los tipos de interés se mantienen elevados por un tiempo.

Para obtener retornos que compensen el riesgo de invertir en renta variable, habrá que ser muy analíticos y estudiosos.

Templeton cree que hay dos cuestiones claves a considerar.

En primer lugar, la renta fija podría ser un buen vehículo de rentabilidad, con baja exposición de riesgo.

En segundo lugar, las empresas con balances sólidos, poca deuda y poder de fijación de precios, deberían hacerlo mejor que el resto.

Observa a los sabios de siempre

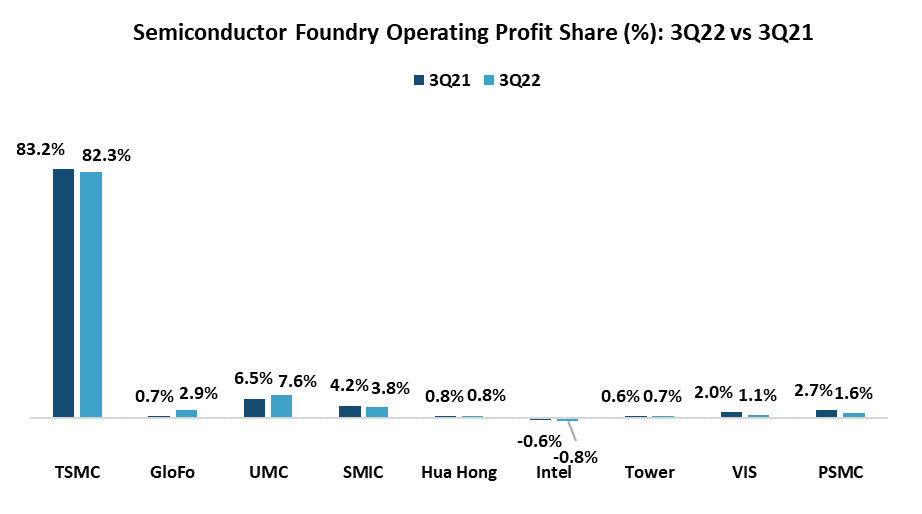

Taiwan Semiconductor Manufacturing Company Limited (TSM) es una compañía distinta.

TSM es la fundidora de chips más grande del mundo, con más del 57 % de participación de mercado.

La escala y la tecnología de alta calidad de TSM, le permiten generar márgenes operativos sólidos, incluso en una industria altamente competitiva.

Tanto es así, que TSM contribuyó con el 82% de las ganancias operativas de la industria de fundición de chips (excluyendo a Samsung) en el tercer trimestre de 2022.

TSM registró su margen operativo más alto desde 1996.

Su atractiva valoración actual, sumado a fuerte posición dominante en la industria, explica por qué Warren Buffett acaba de compra más de 60 millones de acciones de la compañía.

La renta fija no luce tan mal

Volviendo a los consejos de Templeton, la renta fija puede no seducir demasiado. En definitiva, un rendimiento del 4% anual sigue estando por debajo del nivel de inflación.

Sin embargo, deberías mirar la película de largo plazo. Más temprano que tarde, la inflación va a remitir.

De lo que sí estamos seguros, es que un rendimiento del 4% anual “sin riesgo” no es para nada despreciable.

Incluso, cuando posiblemente la economía estadounidense entre en recesión en 2023 y caigan los beneficios corporativos (lo que se traduce en una contracción de múltiplos en las acciones).

El dinero inteligente ya está contemplando esta posibilidad.

Para una visión largoplacista, el ETF que replica el comportamiento de los bonos soberanos de Estados Unidos a 20 años es el que luce más interesante.

Una valoración exigente

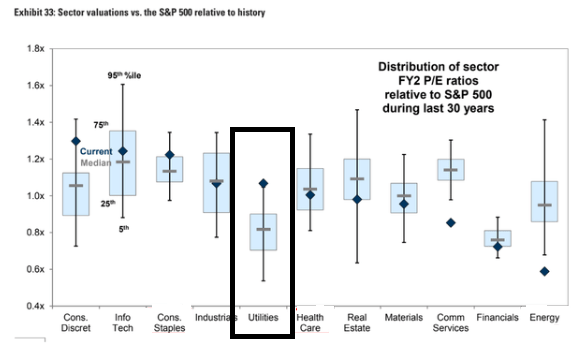

Muchos inversores se posicionan en sectores defensivos cuando las expectativas económicas no son tan buenas.

Y tiene sentido, ya que hay compañías que pueden mantenerse aisladas del ciclo económico y tener un mejor rendimiento.

En líneas generales, las compañías defensivas son aquellas que venden productos o servicios vinculados a las necesidades básicas.

El sector de servicios públicos es un buen ejemplo.

El problema es que no todas las compañías del sector tienen la misma solidez financiera, o cotizan con precios razonables.

Como dijimos al principio, es importante que seamos selectivos dentro de cada sector de la economía.

Si vamos al caso, el sector de servicios público cotiza a más de 20 veces beneficios, lo que es una valoración superior a la media histórica.

Si bien eso no significa que invertir en todo el sector no proporcione cobertura, pero pagar un múltiplo elevado puede deteriorar los retornos futuros.

Una estrategia más astuta, sería encontrar compañías sólidas que, dentro del sector, se ofrezcan con descuento.

La diferencia entre el precio que uno paga y el valor que recibe es lo que genera buenos rendimientos a largo plazo.

No subestimes la selectividad, y menos en este contexto.

Eso es todo por hoy,

Diego Matianich