La jugada está ahí, pero necesitas verla

El mercado de valores no es un juego de azar, más bien es como una partida de ajedrez.

Si no tienes experiencia, lo más probable es que en unos minutos estés fuera de juego.

¡Jaque mate!

Para poder ganar una partida de ajedrez, debes tener una estrategia inteligente.

Una buena jugada al inicio es primordial.

Durante el juego, debes asegurarte de poner tus piezas en buenos casilleros y jamás entregarlas con facilidad.

Debes interpretar qué está haciendo tu rival e intentar anticiparse a sus movimientos.

El objetivo final, mantener seguro a tu Rey.

Si entiendes esto y lo aplicas a la hora de invertir, tendrás todo lo necesario para triunfar en el mercado de valores.

El mercado no le cree

Si analizamos cuál es el sentimiento del inversor en la actualidad, podríamos decir que hay cierto optimismo (y también algo de euforia).

Pese a la incertidumbre del contexto macroeconómico, el inversor cree que el mercado de valores sigue siendo atractivo a precios actuales.

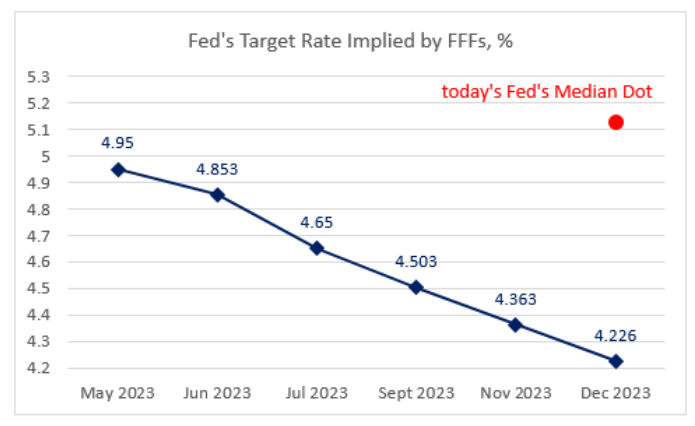

Esto sucede porque existe una expectativa de que la Reserva Federal de los Estados Unidos comenzará a recortar los tipos de interés a mitad de año.

Basta con ver las tasas implícitas del mercado de bonos y la proyección de la mayoría de los funcionarios de la Reserva Federal para diciembre de 2023.

Fuente: @ContraInvest

Jerome Powell dijo en la rueda de prensa que no tienen pensado hacerlo este año.

Evidentemente, los bancos centrales desgastaron tanto su credibilidad que los inversores hacen oídos sordos al mensaje.

La razón que lo justifica

Otra de las respuestas que dio Jerome Powell a los periodistas el miércoles, fue acerca del argumento por el cual decidieron disminuir el ritmo de subidas de tipos de interés.

Previo a la quiebra de Silicon Valley Bank (y el efecto dominó en el resto de los bancos regionales), la Reserva Federal estaba convencida de incrementar la tasa de interés de referencia en 50 puntos básicos.

No obstante, Powell explicó que la crisis bancaria les podría facilitar el trabajo hacia adelante.

En otras palabras, puede que no necesiten seguir subiendo los tipos de interés a niveles más altos.

Y no es que Powell haya mostrado temor por lo que sucede (o lo que pudiera ocurrir).

Por el contrario, cree que el endurecimiento repentino de las condiciones financieras provocará un tensionamiento en el crédito.

Eso les ayudaría a enfriar la demanda, lo que se necesita para no abandonar la lucha contra la inflación.

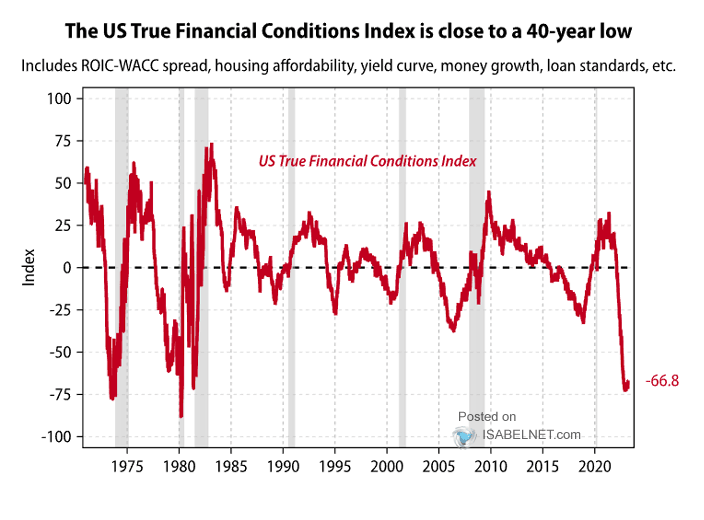

Si vemos el siguiente gráfico, podemos ver que cómo el índice de condiciones financieras en los Estados Unidos cayó al nivel más bajo en 40 años.

Fuente: Gavekal Research / Macrobond

Fuente: Gavekal Research / Macrobond

El consumidor está preocupado

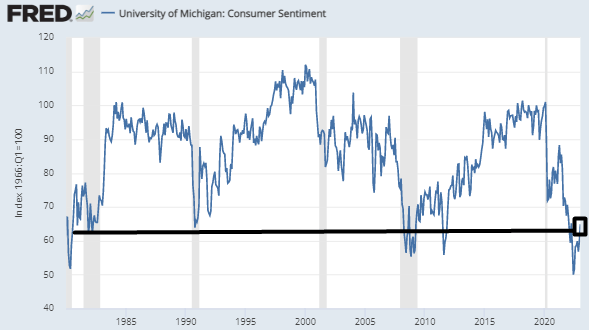

A pesar de que la economía estadounidense se mantiene sólida, el consumidor está preocupado.

El índice de sentimiento del consumidor que elabora la Universidad de Michigan, cayó a niveles que no vemos desde los mínimos de la crisis de 2008/2009 y de la crisis de deuda en 2011.

Fuente: Universidad de Michigan a través de St. Louis Fed

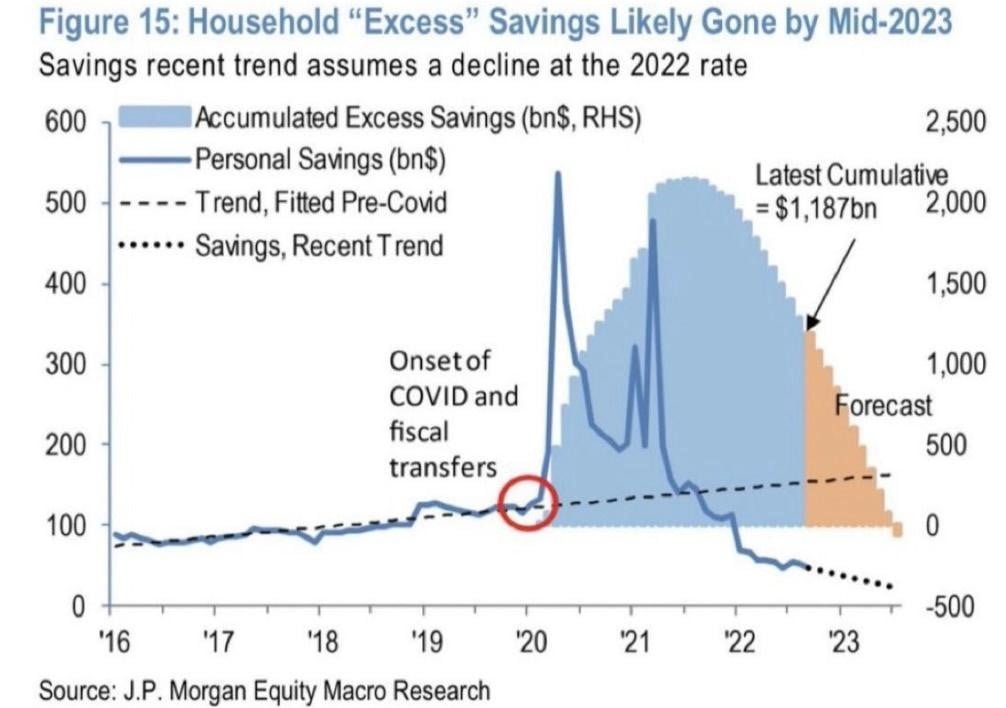

A medida que las regulaciones y la supervisión del sector financiero restrinjan los préstamos, el ciudadano debería tender a consumir menos.

Eso se debe a que el exceso de ahorro acumulado se deterioró (en gran medida por la pérdida de poder adquisitivo frente al incremento de precios) como se observa en este gráfico elaborado por J.P. Morgan.

Fuente: JP Morgan

Fuente: JP Morgan

Insiders detrás de esta acción

Las medidas de emergencia tomadas por la Reserva Federal de los Estados Unidos junto a otros bancos centrales, le dieron un “alivio” a los bancos regionales con problemas de liquidez.

Sin embargo, el desequilibrio financiero que tienen estas entidades en sus balances persiste y el riesgo de que necesiten otro “salvavidas” está latente.

En este sentido, la secretaria del Tesoro estadounidense, Janet Yellen, dio señales de que el problema no está sellado y podría ser necesario tomar mayores medidas para proteger a los bancos.

Fuente: Bloomberg

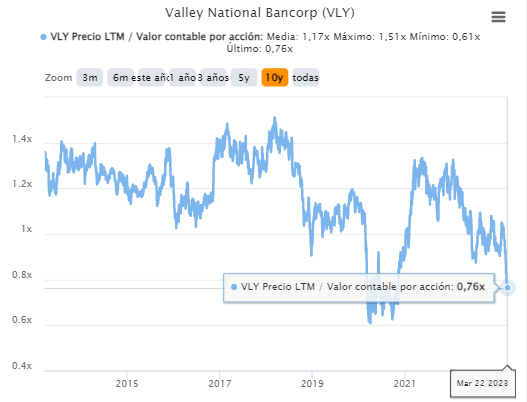

Hay varios bancos regionales con riesgo de insolvencia.

No obstante, como cotizan con valoraciones atractivas, los insiders están a la pesca.

Valley National Bancorp (VLY), por ejemplo, cotiza a sólo 0,76 veces su valor de libros.

Fuente: TIKR

Algunos directores estuvieron aprovechando las caídas para comprar acciones (aunque el precio actual está por debajo de esos precios).

- Ira Robbins, el director ejecutivo, compró 5.000 acciones a USD 9,50 el 15 de marzo.

- Edelstein, director no ejecutivo, compró 20.000 acciones el mismo día a un precio promedio de USD 10,15.

Mejor que Buffett

Creemos que el riesgo de invertir en este tipo de entidades bancarias es muy alto.

Sin embargo, la decisión siempre es subjetiva y acorde al perfil de riesgo de cada inversor.

Desde nuestro punto de vista, la mejor manera de monetizar el pánico y la desconfianza en el sector, es adquiriendo entidades bancarias más robustas y con menos riesgo de quiebra (aunque no existe nada que sea 100% seguro).

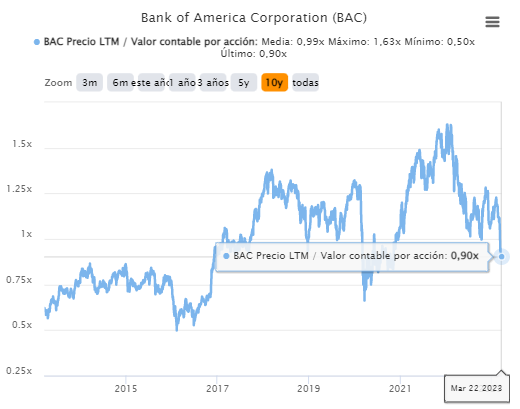

¡Puedes llevarte Bank of América (BAC) a solo 0,90 veces su valor de libros!

Fuente: TIKR

No es la valoración más atractiva que podamos pedir, más aún, cuando en 2008 llegó a cotizar a solo 0,17 veces su valor contable.

Esa fue una situación excepcional (aunque nunca debemos descartar que la historia puede repetirse).

Dos referencias adicionales a considerar.

1- En la crisis de 2020 (en plena pandemia mundial), Bank of América (BAC) llegó a valorarse en el mercado a 0,81 veces su valor contable (no estamos lejos de eso).

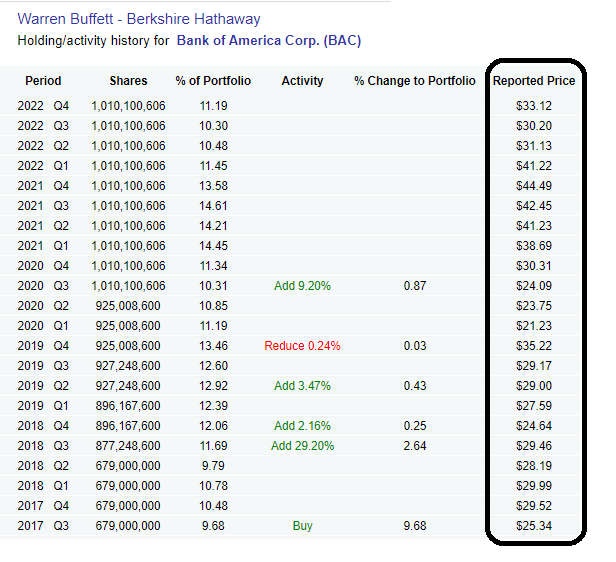

2- Bank of América representa el 11% de la cartera de Berkshire Hathaway, el holding de Warren Buffett. Si analizas el precio al que compró durante los últimos años, verás que el precio promedio está muy por encima del precio de mercado actual.

Fuente: Dataroma

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich