La euforia no es una buena señal

A medida que aumenta el apetito por el riesgo debido a las expectativas de mayores beneficios corporativos impulsados por la inteligencia artificial, la economía aún presenta incertidumbres significativas.

Hoy se publicaron los datos de inflación que la Reserva Federal de los Estados Unidos sigue de cerca para tomar decisiones sobre su política monetaria.

El índice de precios PCE subyacente aumentó un 4,7% interanual en abril de 2023, lo que representa una aceleración con respecto al 4,6% del mes anterior.

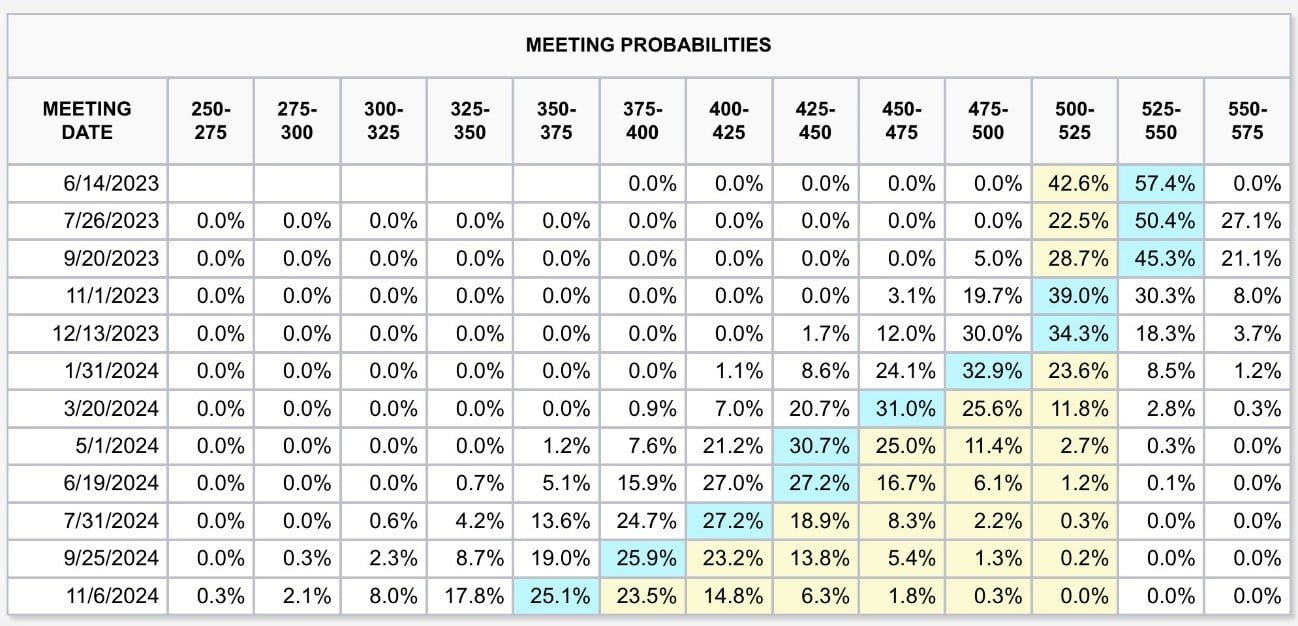

Esto ha llevado a que los futuros de las tasas de interés anticipen un aumento de 25 puntos básicos en junio, con una probabilidad del 57%.

Además, se está comenzando a descontar (con una probabilidad actual del 27%) la posibilidad de otro incremento adicional de 25 puntos básicos en la reunión de julio.

Hasta hace unas semanas, los inversores esperaban 4 recortes de tasas de interés a lo largo de este año, pero ahora solo se contempla un recorte, que se estima comenzará a partir de noviembre.

El panorama económico presenta una combinación de expectativas de inflación creciente y cambios en las proyecciones de política monetaria que los inversores están evaluando con cautela.

Recorte de expectativas, pero lejos del objetivo

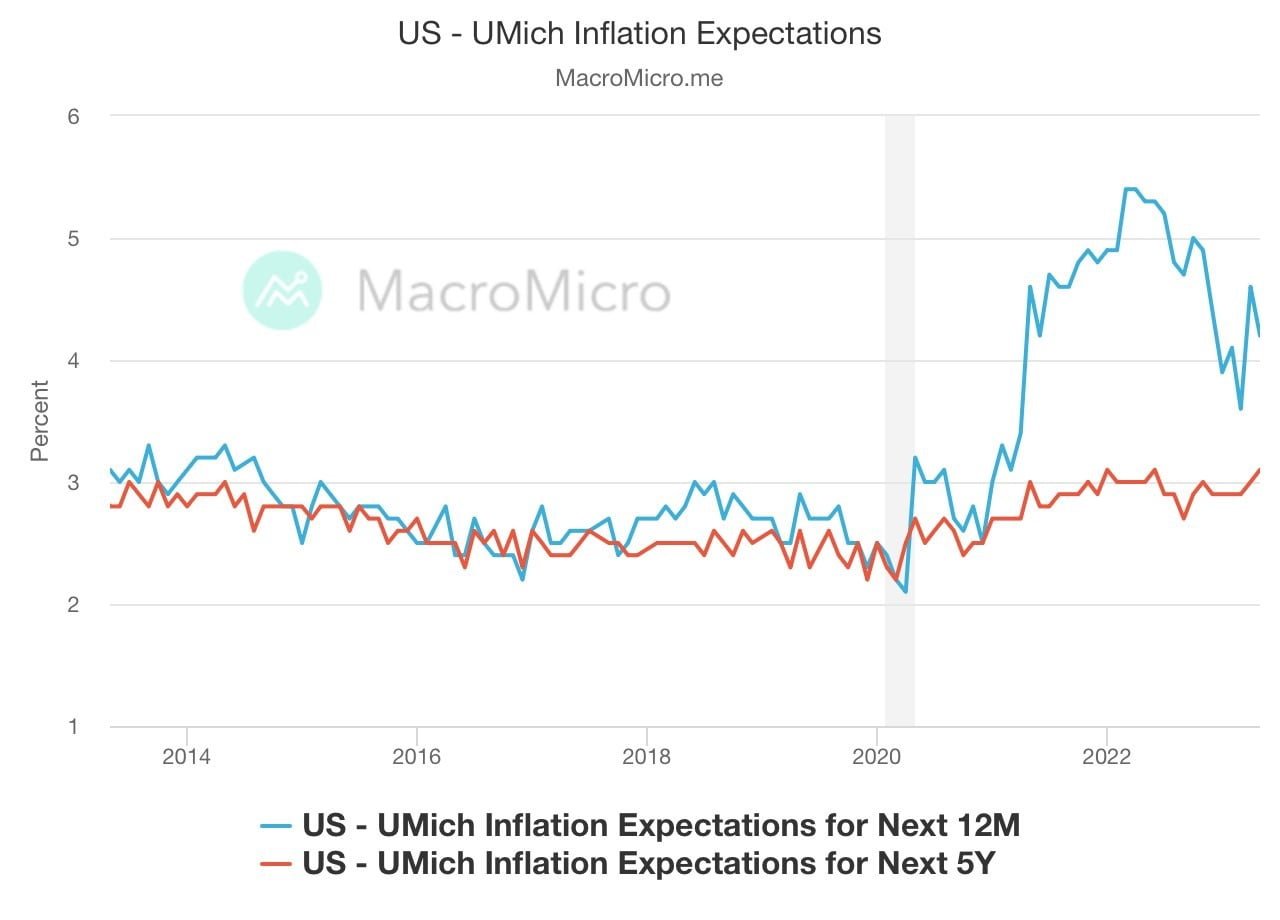

En cuanto a las perspectivas a mediano y largo plazo, la Universidad de Michigan ha revisado a la baja las expectativas inflacionarias.

Según su último informe publicado hoy, se espera que la inflación a doce meses sea del 4,2% (en comparación con el anterior pronóstico del 4,6%).

Además, la proyección de inflación anual a cinco años ha disminuido al 3,1%, frente al estimado previo del 3,2%.

Resulta evidente que la lucha contra la inflación no está logrando una disminución lo suficientemente rápida como para permitir una relajación inmediata de la política monetaria.

El gran desafío radica en que el aumento de las tasas de interés y la restricción del crédito eventualmente tendrán un impacto en la economía, lo que podría llevar a Estados Unidos a una recesión profunda.

Hasta ahora, el mercado parece no haber descontado ninguno de estos escenarios, y como inversores informados, no debemos subestimar estas posibilidades.

Cuenta regresiva

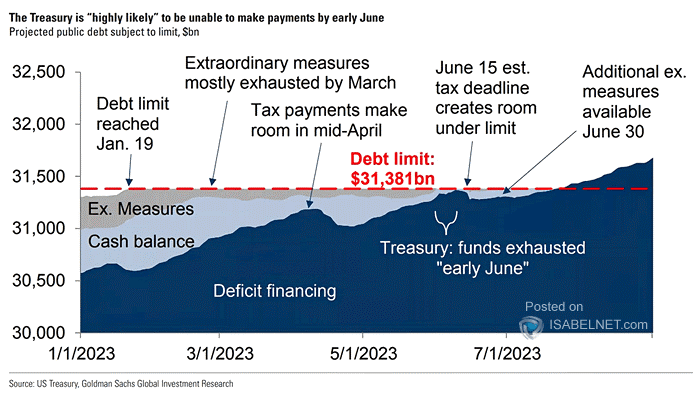

Las negociaciones sobre la elevación del techo de la deuda en Estados Unidos parecen estar avanzando hacia un acuerdo definitivo.

Tanto el presidente Joe Biden como el senador republicano Kevin McCarthy se encuentran actualmente finalizando los detalles pendientes del acuerdo de manera remota.

Aunque se acordó recortar el gasto como parte de este acuerdo, todavía existen discrepancias en cuanto a las partidas específicas que deben ser afectadas.

A pesar de que el Congreso se tomará un descanso de una semana, se espera que se reúnan nuevamente para votar y formalizar el acuerdo una vez que regresen.

No obstante, es importante tener en cuenta que el tiempo está corriendo y varias agencias crediticias están empezando a prestar mayor atención a la deuda estadounidense.

Un ejemplo de esto es la reciente acción tomada por Fitch Ratings, quien ha puesto bajo observación una calificación negativa en la calificación de incumplimiento de emisor en moneda extranjera a largo plazo ‘AAA’ de Estados Unidos.

Esta situación resalta la urgencia de llegar a un acuerdo en relación al techo de la deuda, ya que las implicaciones de un posible incumplimiento podrían tener un impacto significativo en la economía estadounidense.

Por lo tanto, es importante que los líderes políticos encuentren una solución consensuada y efectiva para evitar consecuencias adversas y salvaguardar la reputación financiera del país.

Débil, pero sólido

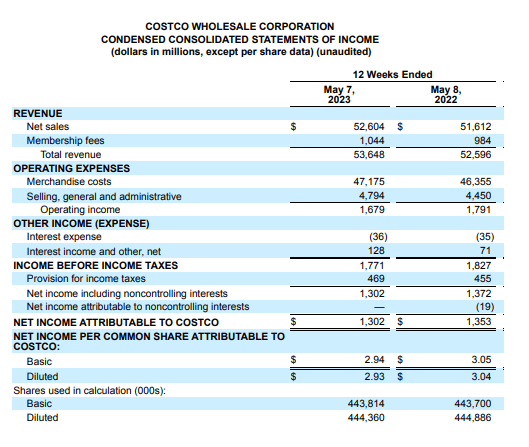

Costco Wholesale Corporation (COST) ha anunciado los resultados financieros correspondientes al tercer trimestre del ejercicio fiscal 2023.

Durante este período, se registraron ventas netas por un total de USD 52.600 millones, lo que representa un aumento del 1,9% en comparación con el mismo trimestre del año anterior.

Sin embargo, los beneficios reportados fueron de USD 1.302 millones, o USD 2,94 por acción, lo que indica una disminución del 3% en relación al mismo período del año previo.

Es importante tener en cuenta que en este informe se ha considerado un cargo no recurrente de USD 298 millones antes de impuestos (equivalente a USD 0,50 por acción) relacionado principalmente con la interrupción de las actividades de transporte marítimo.

En términos de valoración, la compañía está actualmente cotizando a 32 veces sus beneficios proyectados, lo cual se encuentra en línea con su valoración histórica.

Esta métrica proporciona una perspectiva de la valoración actual de la empresa en comparación con sus ganancias futuras estimadas.

Se comprimieron los márgenes

Medtronic PLC (MDT) anunció los resultados financieros correspondientes al cuarto trimestre del ejercicio fiscal 2023, así como el balance consolidado anual.

Durante el cuarto trimestre, la compañía registró ingresos por un total de USD 5.800 millones, lo que representa un aumento del 5,6% en comparación con el mismo período del año anterior.

Este crecimiento se debió a varios factores, incluyendo la recuperación de volumen, mejoras en el suministro y la introducción de productos innovadores en el mercado.

Sin embargo, a pesar del aumento en los ingresos, la compañía reportó beneficios de USD 1.179 millones, o USD 0,88 por acción, lo que implica una disminución del 20% en comparación con el mismo período del año previo.

Esta disminución en los ingresos netos se atribuye a un aumento en los costos operativos, así como a ciertos gastos relacionados con reestructuración y acumulación de inventario.

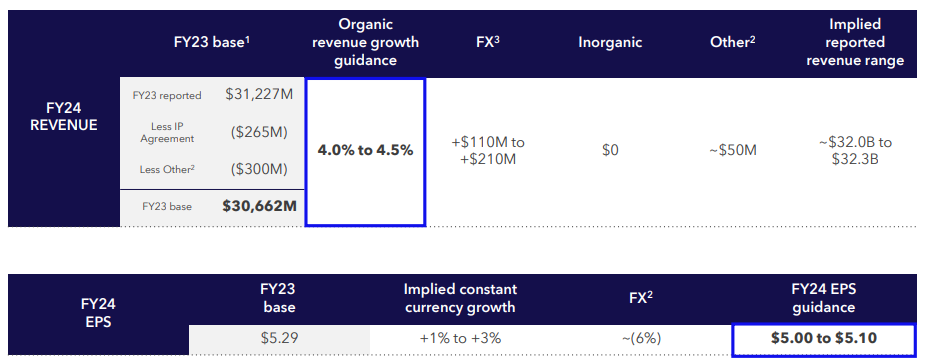

Para el año 2024, la compañía tiene expectativas de lograr un crecimiento de ingresos entre el 4% y el 4,5%. En términos de valoración, la compañía está actualmente cotizando a 16 veces sus beneficios proyectados, lo cual está en línea con su promedio de valoración histórica.

Eso fue todo por hoy,

¡Buenas inversiones!

Diego Matianich