La encrucijada de Intel: ¿Hacia dónde ahora?

Exploramos los desafíos de Intel mientras enfrenta una pérdida de cuota de mercado y debilitamiento de sus ventajas competitivas. ¿Podrá la empresa recuperarse en un mercado cada vez más competitivo?

Los mejores días de Intel podrían haber quedado atrás, ya que enfrenta desafíos en la fabricación de chips frente a Taiwan Semiconductor y sus competidores como AMD, NVIDIA y Apple.

La búsqueda de Intel para recuperar la paridad con TSMC es clave, pero enfrenta riesgos de ejecución.

Aun en caso de éxito, los competidores de Intel serán más formidables que en su época de dominio hace una década.

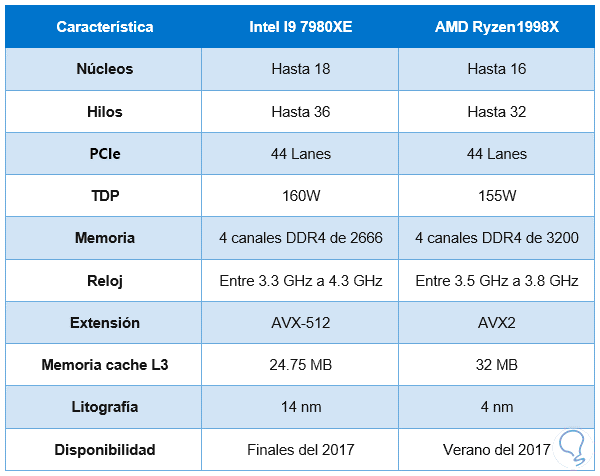

El antiguo dominio de Intel se basa en dos áreas principales.

Primero, su ejecución de la Ley de Moore, que predice la duplicación de la densidad de transistores en los circuitos integrados cada dos años, garantizando mejoras significativas en potencia, costo y tamaño de los chips posteriores.

Sin embargo, en los últimos años, Intel ha tenido dificultades para mantener este ritmo.

Segundo, el control de Intel sobre x86, el conjunto de instrucciones fundamental para la historia de la PC.

Aunque AMD tiene una licencia x86, Intel ha sido la opción dominante durante mucho tiempo.

Sin embargo, AMD ha fortalecido su posición mediante una estrecha asociación con TSM, convirtiéndose en una alternativa creíble a Intel.

Incluso si Intel revitaliza su fabricación, AMD parece mantener su impulso en el mercado.

Los planes de Intel para cinco nodos de fabricación en cuatro años (2022 a 2025) son ambiciosos, pero podrían enfrentar retrasos.

Además, el mercado de CPU para PC y servidores no garantiza un crecimiento sustancial.

Mientras tanto, en el mercado de aceleradores de inteligencia artificial, como los productos Gaudí de Intel, se espera un aumento, aunque NVIDIA y AMD están mejor posicionados en este ámbito.

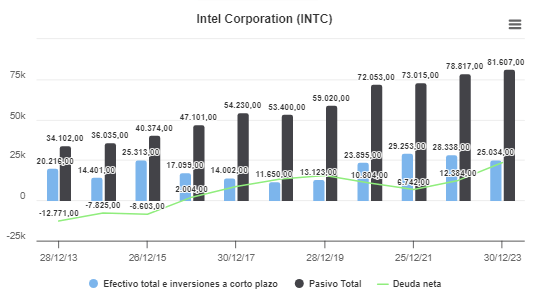

Intel enfrenta dificultades financieras debido a la falta de generación de flujo de caja libre y sus grandes inversiones en fabricación de chips.

A diciembre de 2023, Intel tenía 25.034 millones de dólares en efectivo e inversiones, comparado con 46.978 millones de dólares en deuda a largo plazo.

Si bien solía generar más de 10.000 millones de dólares de flujo de caja libre anual, en 2022 quemó 9.000 millones y 14.000 millones en 2023.

Es probable que siga quemando efectivo durante los próximos años.

Intel ha reducido su dividendo en 2023 y está deshaciéndose de negocios no esenciales, como su participación en Mobileye.

Aunque espera una rentabilidad sólida, anticipa una fase de inversión considerable en los próximos años, sin depender de incentivos gubernamentales.

Con una ejecución adecuada, Intel podría superar estos desafíos financieros en los próximos dos o tres años.

Es evidente que Intel ha experimentado una pérdida de participación en el mercado y está viendo cómo sus ventajas competitivas se desvanecen gradualmente.

El deterioro de su rentabilidad sobre el capital invertido, la debilidad en sus márgenes y la disminución de su flujo de caja libre son indicadores claros del gran desafío que enfrenta la dirección de la empresa.

Personalmente, creo que la competencia ha ganado terreno significativo y no veo un cambio inminente en esta situación. Por lo tanto, prefiero mantenerme alejado de invertir en esta compañía mientras continúe destruyendo valor para sus accionistas.

¡Hasta la próxima!

Diego Matianich