La deuda global alcanza su límite crítico

El nivel de empleo es una variable económica crucial para la Reserva Federal de los Estados Unidos, ya que influye en gran medida en sus decisiones de política monetaria.

En las proyecciones de la Reserva Federal, se espera que el desempleo aumente debido al endurecimiento de las condiciones crediticias.

Sin embargo, esto no significa que tengan la intención de relajar su lucha contra la inflación.

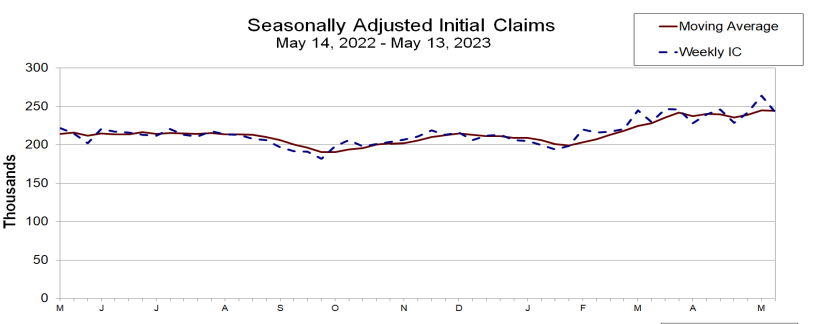

En la última semana, las nuevas solicitudes de subsidios por desempleo alcanzaron las 242.000, una cifra inferior a las expectativas previas.

Esto indica claramente que el mercado laboral se mantiene sólido y no proporciona motivos a la Reserva Federal para detener el aumento de las tasas de interés.

Los inversores están empezando a evaluar esta situación, lo que se refleja en un fuerte incremento en los rendimientos de los bonos soberanos.

¿Es tiempo de ser más agresivos?

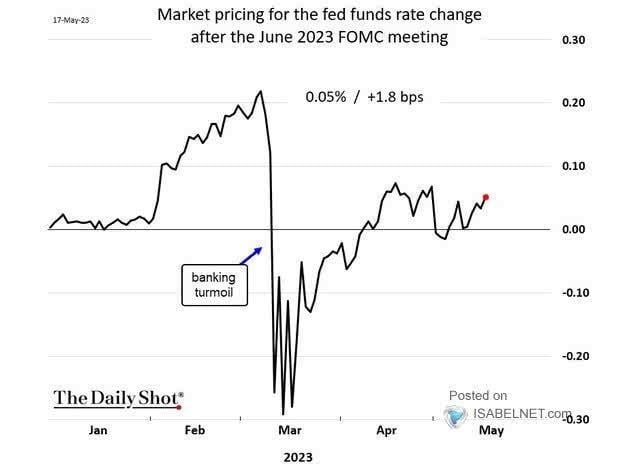

Desde hace tiempo, existe una discrepancia entre las declaraciones de la Reserva Federal de los Estados Unidos y la opinión del mercado financiero.

Sin embargo, está surgiendo cierto consenso sobre lo que podría suceder en junio con respecto a las tasas de interés.

El mercado de bonos está comenzando a anticipar un aumento de un cuarto de punto en la próxima reunión de la Reserva Federal en junio, y los funcionarios de la Fed también están insinuando dicha posibilidad.

Lorie Logan, presidenta de la Reserva Federal de Dallas, afirmó ayer que la inflación aún se mantiene demasiado alta como para detener el aumento de las tasas.

James Bullard, presidente de la Reserva Federal de St. Louis, expresó su apoyo a una nueva subida de tipos en junio.

Pronto, Jerome Powell, presidente de la Reserva Federal, deberá enfrentar preguntas de los medios y dar su propio punto de vista sobre el tema.

Mientras tanto, los inversores están siguiendo los acontecimientos con cautela.

¿Una desaceleración en marcha?

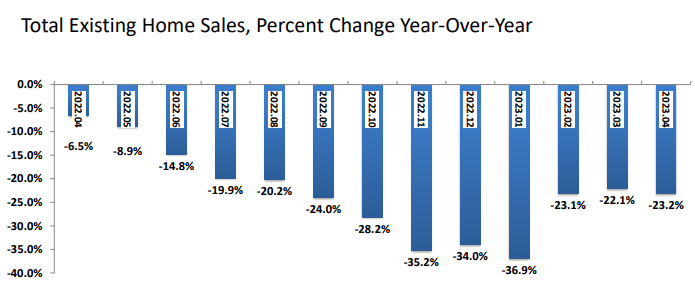

El sector inmobiliario es uno de los pilares fundamentales de la economía estadounidense, pero actualmente se observa una desaceleración en este sector.

Según la Asociación Nacional de Realtors, las ventas de viviendas existentes experimentaron una disminución en abril.

Las cuatro principales regiones de Estados Unidos mostraron caídas en términos mensuales e interanuales.

En concreto, las ventas totales de viviendas existentes disminuyeron un 3,4% desde marzo, llegando a una tasa anual de 4,28 millones en abril.

En términos interanuales, las ventas registraron una caída del 23,2% en comparación con abril de 2022, cuando se alcanzaron los 5,57 millones de ventas.

Estos datos reflejan una tendencia de desaceleración en el mercado inmobiliario, lo cual es importante tener en cuenta para comprender el panorama económico actual.

¿Qué nos dice este indicador líder?

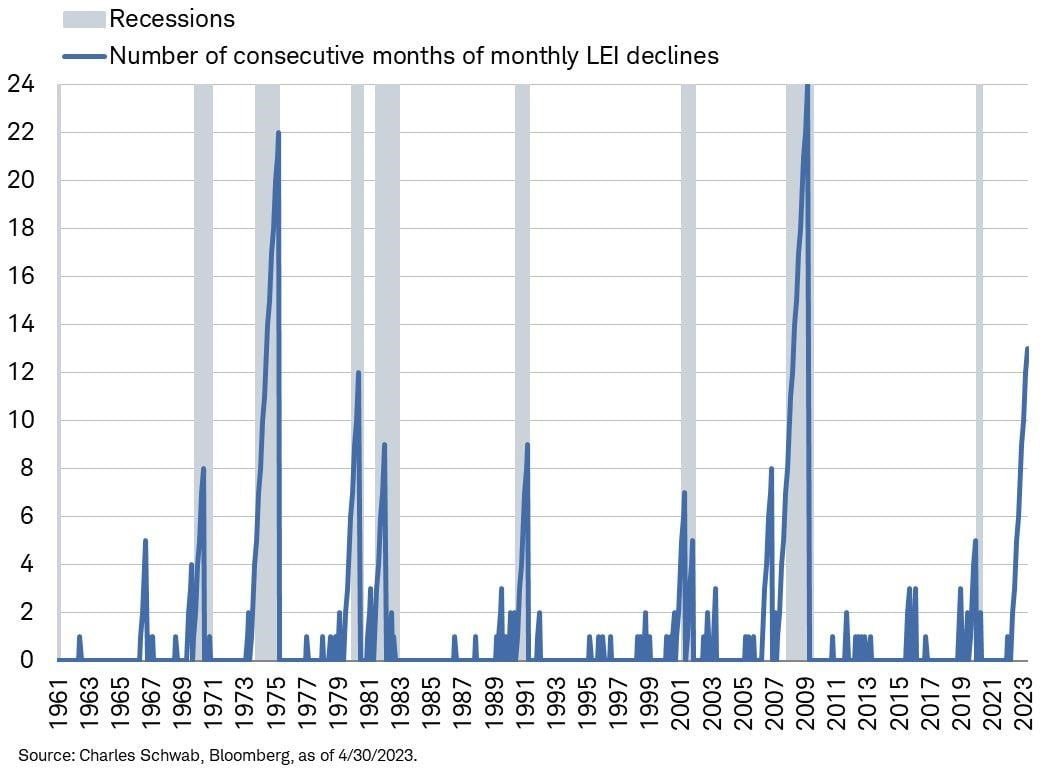

A pesar del optimismo que aún se puede observar en el mercado, persiste el riesgo de una recesión en Estados Unidos.

Un indicador importante a tener en cuenta es el índice económico líder de Conference Board, el cual ha mostrado contracciones mensuales durante los últimos trece meses consecutivos.

Esta prolongada tendencia a la baja plantea preocupaciones sobre la salud general de la economía y aumenta las posibilidades de una recesión.

Es interesante destacar que solo dos recesiones anteriores han alcanzado esta marca en términos de duración de las contracciones mensuales, lo que resalta la gravedad de la situación actual.

Estos datos respaldan la noción de que el riesgo de una recesión aún persiste y subrayan la importancia de estar atentos a los indicadores económicos clave para evaluar la evolución futura de la economía estadounidense.

Aunque el panorama general sigue siendo optimista en muchos aspectos, es esencial reconocer y abordar los posibles riesgos y desafíos que podrían afectar el crecimiento económico en el futuro cercano.

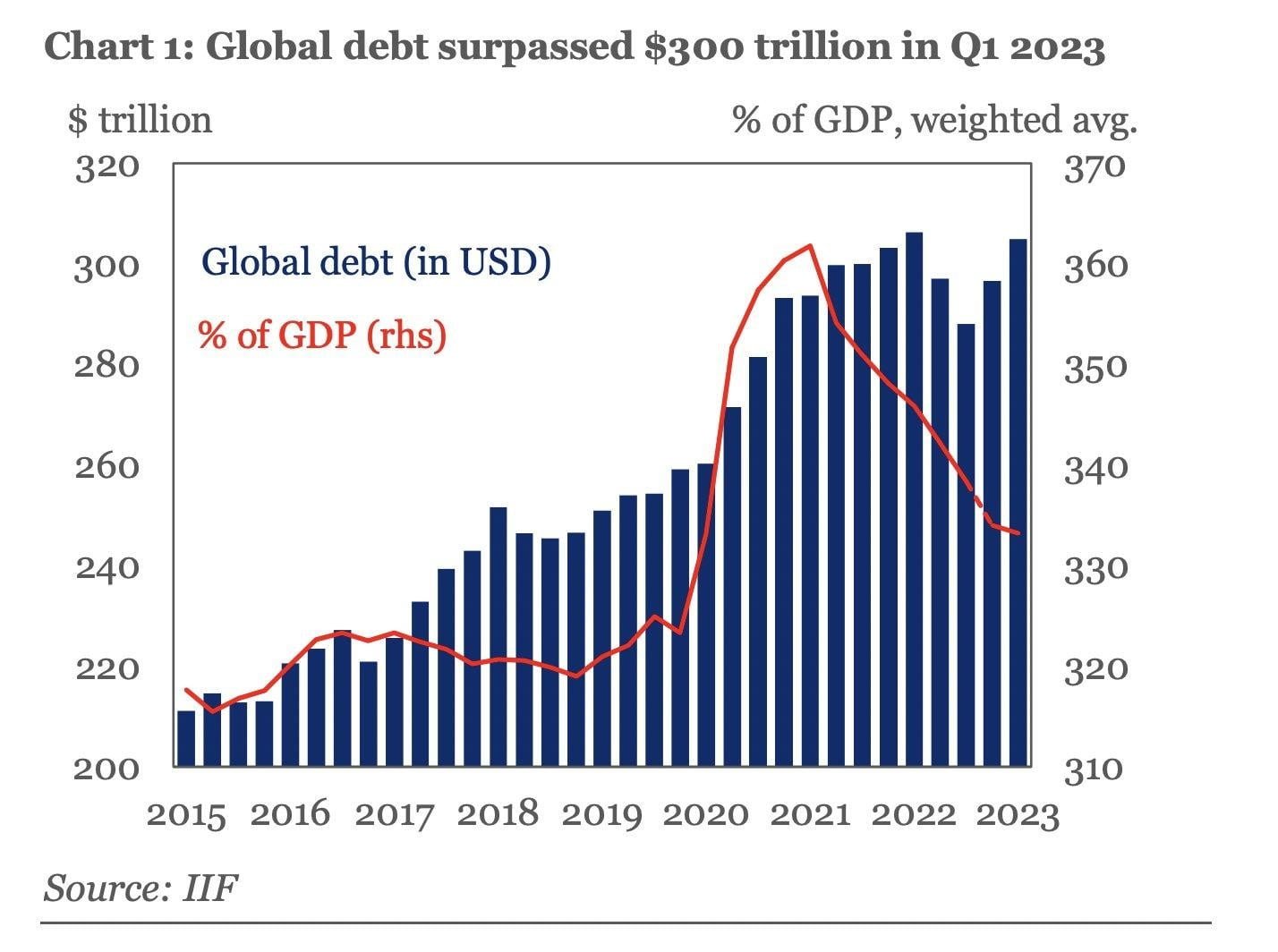

¿Peligra el sistema financiero mundial?

Además de los desafíos inflacionarios, el ajuste monetario y la posible recesión inminente en Estados Unidos, como inversores a largo plazo, es crucial comprender la vulnerabilidad del sistema financiero global.

En el primer trimestre de 2023, la deuda global experimentó un aumento significativo de USD 8,3 billones, alcanzando casi un récord de USD 305 billones.

Este incremento se atribuye principalmente al sector corporativo y al sector gubernamental no financiero.

Debemos considerar que la deuda global actual es USD 45 billones más alta que su nivel previo a la pandemia, y se espera que siga aumentando rápidamente.

Esta dinámica plantea preocupaciones sobre el creciente endeudamiento en el sistema financiero global.

La combinación de niveles elevados de deuda y el aumento de las tasas de interés incrementó los costos del servicio de la deuda.

Esto genera inquietud sobre el apalancamiento excesivo en el sistema financiero y la capacidad de las entidades para hacer frente a sus obligaciones.

Como inversores a largo plazo, es fundamental tener en cuenta esta situación y evaluar cuidadosamente los riesgos asociados con el endeudamiento excesivo en el sistema financiero global.

Un mayor enfoque en la salud financiera y la gestión responsable de la deuda se vuelve cada vez más crucial en este entorno económico complejo.

Eso fue todo por hoy,

Diego Matianich