Hacia la “japonización” de los Estados Unidos

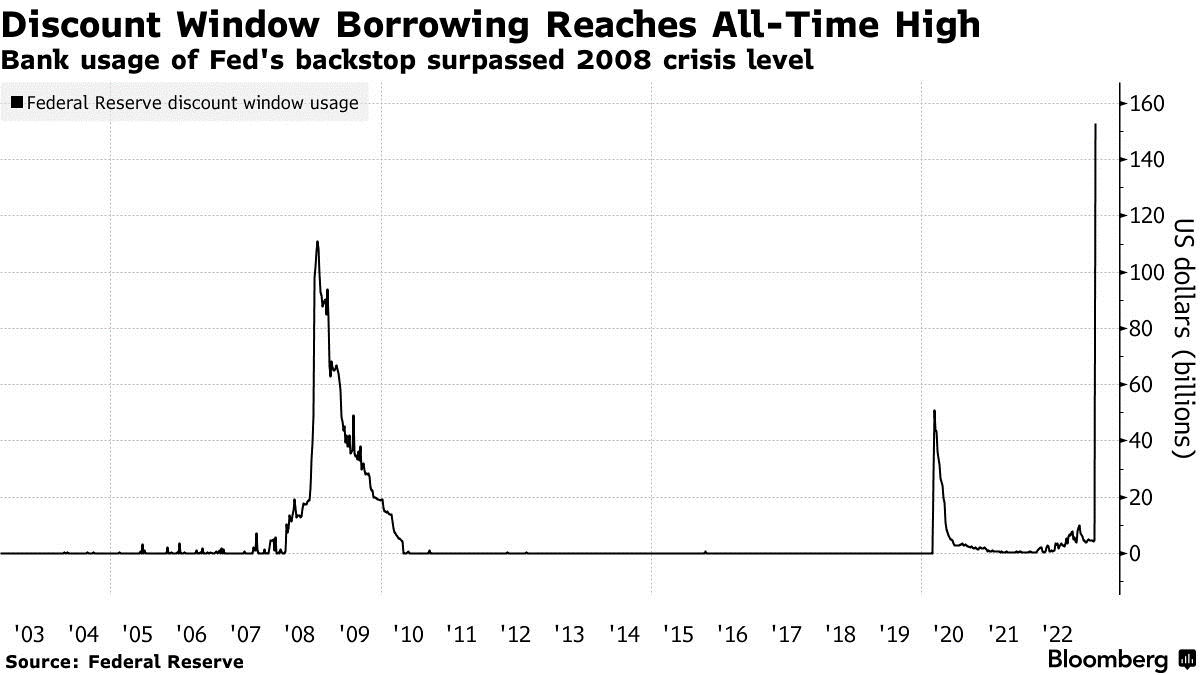

La ventanilla de emergencia que abrió la Reserva Federal de los Estados Unidos está generando un fuerte desapalancamiento en el sector financiero.

Los bancos están pidiendo préstamos de corto plazo por más de USD 150.000 millones.

Este nivel está por encima de lo que se necesitó en la crisis de 2008 para rescatar a la banca.

Fuente: Bloomberg

Bajo una primera lectura, la crisis bancaria no pareciera ser un problema menor.

El riesgo de que haya más inconvenientes en el sector financiero sigue latente y debería, al menos, hacernos sentir incómodos como inversores.

Resistentes, pero… ¿hasta cuándo?

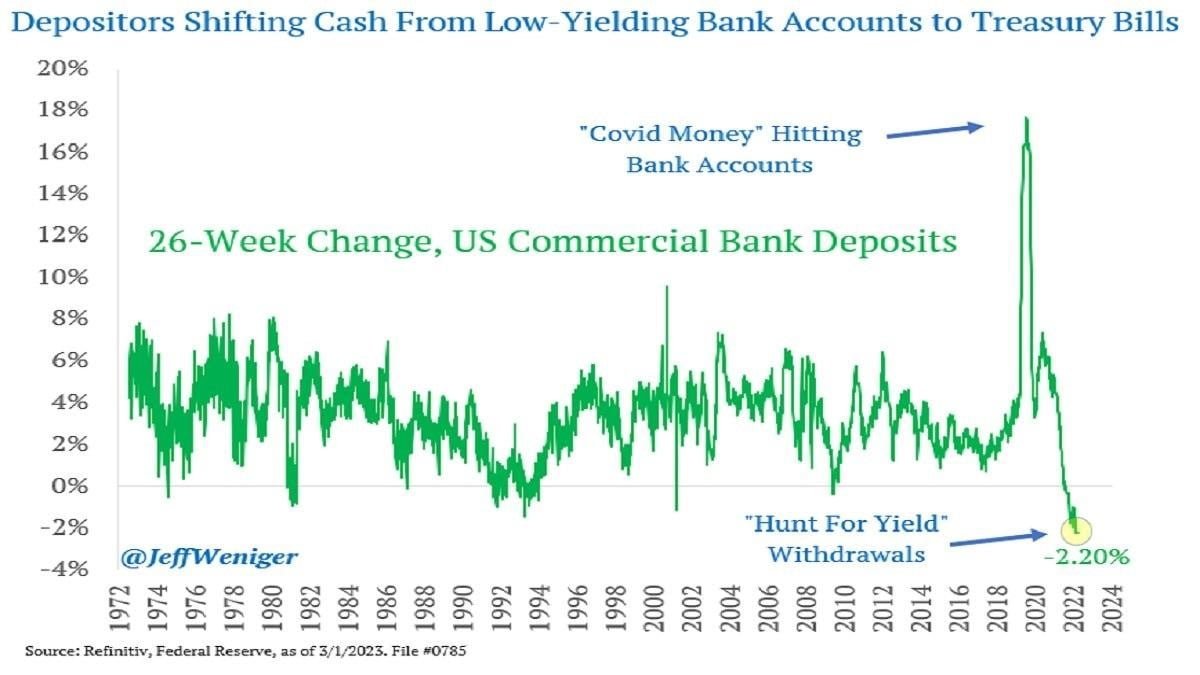

Los bancos regionales venían sufriendo una salida de depósitos muy significativa días antes de la quiebra de Silicon Valley Bank.

Al 1º de marzo, los depósitos en los bancos comerciales disminuyeron un 2,2%, lo que equivale a la mayor salida de dinero del sistema bancario desde la década de los ochenta.

Fuente: Refinitiv

Estos sucesos podrían ser la antesala de una nueva lógica en el sector financiero, en donde se buscará tener balances más equilibrados con menos apalancamiento.

De esa manera, podrían garantizar la solvencia en caso de una crisis económica y recuperar la confianza que el negocio bancario necesita.

Por lo pronto, la concesión de préstamos bancarios se está endureciendo y pareciera conducir a estándares crediticios más estrictos en el futuro.

La droga que la Fed necesita

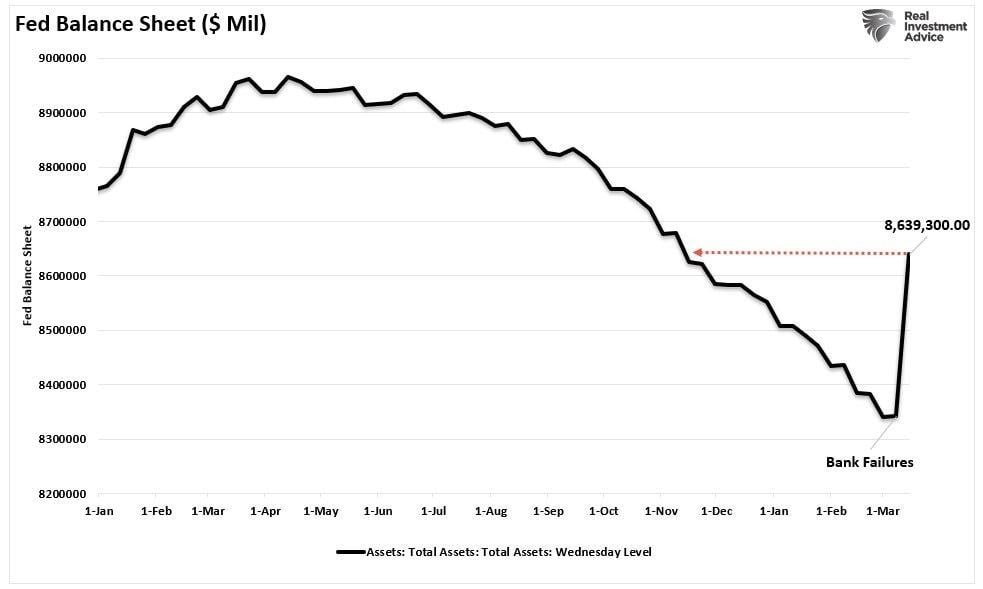

El rescate de la Reserva Federal a los bancos regionales no hace más que volver a incrementar su hoja de balance.

Los activos de su balance aumentaron en USD 297.000 millones solo en la última semana, lo que implica el mayor aumento desde marzo de 2020.

Fuente: Real Investment Advice

Recordemos que la reducción del balance a través de la venta de activos se denomina Quantitative Tightening (QT).

Esta es la segunda herramienta con la cual la Reserva Federal pretende (o pretendía) quitar liquidez del sistema y enfriar la demanda.

En 7 días, deshicieron la mitad del ajuste de abril.

Es evidente que la Reserva Federal está dejando de priorizar la inflación para evitar que la crisis bancaria escale.

Será interesante escuchar las palabras de Jerome Powell la próxima semana para determinar cómo sigue esta historia.

Los efectos se verán en el futuro

El temor por lo que suceda a corto plazo con el sistema financiero persiste.

No obstante, los bancos centrales sabrán cómo evitar una crisis profunda si es que realmente han aprendido algo de 2008.

Al menos, ahora están actuando rápido.

El problema principal (y lo que debes comprender como inversor a largo plazo) no es la crisis bancaria en sí, sino el endeudamiento crónico al que el sistema recurre para poder sobrevivir.

La deuda es como la morfina que mantiene con vida al enfermo terminal.

Y a medida que esa deuda crece, la economía se vuelve cada vez más vulnerable.

El mejor ejemplo de esto es lo que sucede en Japón, la tercera economía más poderosa del mundo.

Con una deuda que equivale al 260% de su producto interno bruto, la economía japonesa no hace otra cosa que convivir con recesiones permanentes desde hace tres décadas.

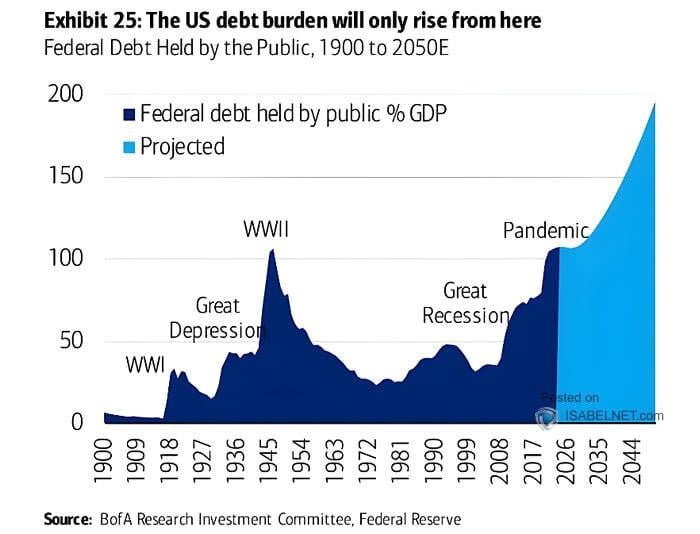

Estados Unidos se está “japonizando” y eso implica destruir el crecimiento económico futuro.

Tan solo observa este gráfico en donde se proyecta que el endeudamiento de los Estados Unidos podría llegar a ser el doble de lo que producirá su economía en 2050.

Fuente: BofA, en base a ISABELNET.com

Los primeros en caer

Acostumbrados a décadas de “dinero gratis”, los efectos del endeudamiento crónico son subestimados por el inversor.

Debemos entender que tiene un impacto directo en el sector corporativo.

Una compañía en crecimiento necesita de la deuda para financiarse y crecer.

El problema surge cuando el costo de esa deuda es cada vez más alto (los tipos de interés aumentaron en 400 puntos básicos en tan solo seis meses).

Si la compañía que ya está endeudada “hasta el cuello” no logró generar beneficios a tiempo, deberá recurrir a más deuda para poder sobrevivir.

Y cada vez le costará más poder sostener los intereses que esa deuda le genere.

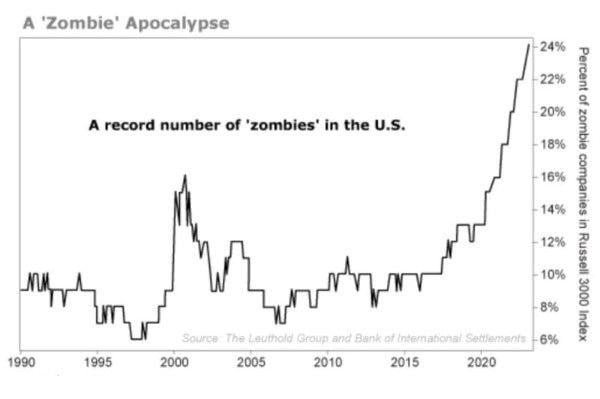

A este tipo de compañías que no generan beneficios, principalmente por la necesidad imperiosa de endeudarse cada vez más, se las denomina empresas zombis.

Como puedes ver en este gráfico, la totalidad de empresas zombis alcanza el 24% del total del índice Russell 3000.

Fuente: The Leuthold Group Research

La probabilidad de que esas compañías caigan en la bancarrota es alta.

Hoy, más que nunca, debes invertir en compañías que no dependan de la deuda para crecer (o subsistir).

Prioriza los buenos negocios y aquellas compañías que tengan caja neta (o deuda neta negativa).

Eso fue todo por hoy,

Por buenas inversiones

Diego Matianich