Google en la mira: El DOJ exige cambios radicales

Alphabet enfrenta desafíos regulatorios que podrían transformar su negocio, pero su dominio en el ecosistema digital y sólidos fundamentos la posicionan como una oportunidad atractiva para inversores a largo plazo, especialmente en momentos de incertidumbre.

La reciente caída en las acciones de Alphabet (GOOGL), la matriz de Google, ha generado preocupación.

Sin embargo, detrás de este escenario podría esconderse una oportunidad interesante.

El Departamento de Justicia (DOJ) ha solicitado que Google venda su navegador Chrome para reducir su posible monopolio.

Esto ha agitado el mercado y sembrado dudas sobre el futuro de la compañía.

A pesar de esto, los fundamentos de Alphabet siguen sólidos, y este desafío podría marcar un punto de inflexión en su crecimiento.

Google no es solo una empresa; es el corazón del ecosistema digital global.

Su motor de búsqueda domina más del 92% del mercado, tanto en computadoras como en móviles.

Incluso en plataformas como Bing, las consultas más comunes son “Google” y “YouTube”.

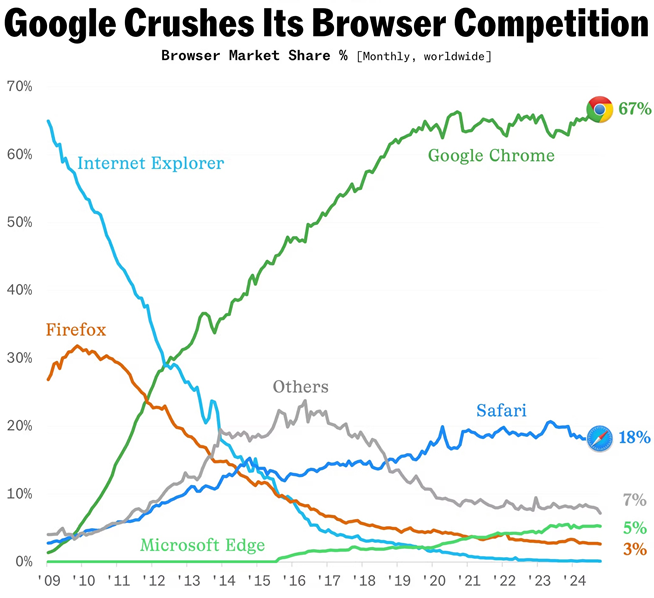

Chrome, con el 67% del mercado de navegadores y más de 3.400 millones de usuarios mensuales, es clave para Alphabet.

Aunque gratuito, su valor radica en ser la puerta de entrada al ecosistema de la compañía.

Además de conectar a los usuarios con servicios pagos, es importante para el modelo publicitario de Alphabet, que generó 65.000 millones de dólares en ingresos en el último trimestre.

Su capacidad para recopilar datos mejora la personalización de anuncios, beneficiando tanto a usuarios como a anunciantes.

La solicitud del DOJ de vender Chrome plantea un debate.

Teóricamente, busca fomentar la competencia y proteger al consumidor.

Sin embargo, Anne Mulholland, vicepresidenta de asuntos regulatorios de Google, advierte que esto podría perjudicar tanto la experiencia del usuario como a millones de empresas que dependen de esta herramienta.

Si otro actor adquiriera Chrome, podría cambiar su estrategia y afectar a Alphabet.

Aunque una venta forzada parece improbable, es posible que el proceso enfrente años de apelaciones.

Una alternativa podría ser convertir Chrome en una empresa independiente, cotizando en bolsa, pero con sinergias estratégicas con Alphabet.

También podrían implementarse medidas menos drásticas, como eliminar acuerdos exclusivos o permitir la elección del motor de búsqueda predeterminado, como ya ocurre en Europa.

Alphabet ha superado desafíos regulatorios antes.

Aunque sus acciones han caído recientemente, acumulan un crecimiento de más del 19% este año, apenas por debajo del 23% del S&P 500.

La volatilidad a corto plazo suele ser pasajera y rara vez afecta los fundamentos de las grandes tecnológicas.

Esta incertidumbre podría ser una oportunidad para adquirir acciones a precios más atractivos, especialmente para los que invertimos a largo plazo.

Alphabet sigue siendo una de las empresas más sólidas del mundo, con un modelo diversificado y capacidad de adaptación.

La historia demuestra que, en tiempos de incertidumbre, suelen surgir las mejores oportunidades de inversión.

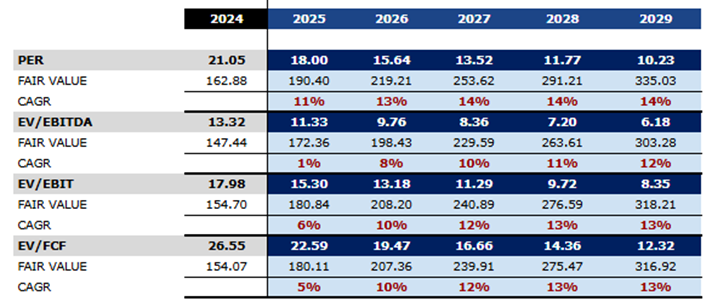

A los precios actuales, Alphabet cotiza a 22,6 veces EV/FCF proyectado para 2025.

Este múltiplo es más que atractivo, considerando la calidad de la compañía, sus ventajas competitivas y su ritmo de crecimiento.

He sido conservador en las proyecciones.

No he incluido posibles expansiones de márgenes ni un aumento significativo en el nivel de recompras en los próximos años.

Asumo que Google destinará el 75% de su flujo de caja libre a recomprar acciones propias.

Con estas variables, estimo un valor intrínseco de 180 dólares por acción al 31 de diciembre de 2025.

Para 2029, proyecto un precio objetivo de 317 dólares por acción, equivalente a un rendimiento anual compuesto del 13%.

Acción sugerida a tomar: Considera comprar acciones de Alphabet, Inc. (GOOGL) a precios actuales para la cartera de crecimiento.

Esto fue todo por hoy,

Por buenas inversiones,

Diego Matianich