Ganancias y percepciones: La danza del mercado

Las expectativas de los inversores sobre los resultados empresariales influyen en los precios de los activos. Entender este proceso es clave para tomar decisiones de inversión informadas y gestionar mejor los portafolios. A continuación, analizamos los resultados financieros de cuatro compañías de nuestras carteras. ¡Comencemos!

Está siendo una semana intensa, como teníamos previsto.

Las expectativas de los inversores sobre los resultados empresariales juegan un papel clave en la determinación de los precios de los activos en el mercado.

Imagina que el valor de una acción es como un reflejo de lo que los inversores creen que la empresa logrará en el futuro.

Cuando los inversores esperan que una empresa tenga buenos resultados, tienden a comprar sus acciones, lo que aumenta su precio.

Esto se debe a la percepción de que la empresa generará mayores ganancias, lo que a su vez podría traducirse en dividendos más altos y un mayor retorno sobre la inversión.

Por el contrario, si los inversores esperan que una empresa reporte malos resultados, es probable que vendan sus acciones.

Esta venta masiva disminuye el precio de la acción, ya que los inversores buscan minimizar sus pérdidas potenciales.

Este fenómeno también se observa en la reacción del mercado a los informes trimestrales de ganancias.

Si una empresa reporta resultados mejores de lo esperado, su precio puede aumentar rápidamente.

Sin embargo, si los resultados son peores de lo anticipado, el precio de la acción puede caer significativamente, incluso si la empresa sigue siendo rentable.

Es importante destacar que las expectativas no siempre se alinean con la realidad.

A veces, los precios de los activos pueden estar sobrevalorados o subvalorados en función de expectativas exageradas o demasiado pesimistas.

Por ello, como inversores, debemos ser cautelosos y analizar cuidadosamente la información disponible, manteniendo una perspectiva a largo plazo y evitando dejarnos llevar por la emoción del momento.

Dicho esto, hoy voy a contarte brevemente acerca de los resultados financieros de cuatro compañías que forman parte de nuestras carteras.

¡Comencemos!

Lockheed Martin: Una Fortaleza en la Cartera Defensiva

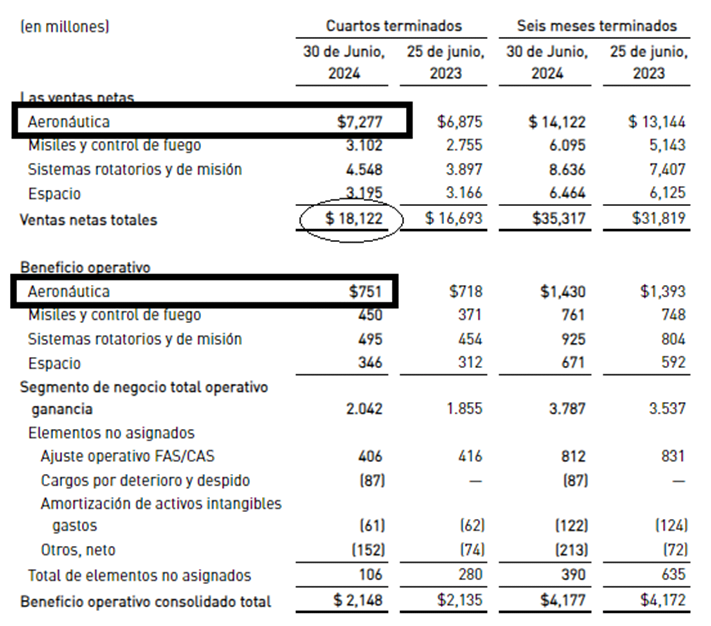

Siendo Lockheed Martin una compañía defensiva, podríamos decir que los resultados del segundo trimestre del ejercicio fiscal 2024 fueron extraordinarios.

La empresa generó ingresos por 18.100 millones de dólares, lo que representa un crecimiento del 9% en comparación con el mismo período del año anterior.

El segmento de “Aeronáutica” sigue siendo el más robusto, con una contribución del 40% sobre los ingresos totales.

Los beneficios de la compañía en este período aumentaron a 1.600 millones de dólares, o 6,85 dólares por acción, un incremento del 3,5% interanual.

Además, la empresa mantiene una asignación de capital excepcional hacia sus accionistas.

Generó 1.900 millones de dólares de efectivo operativo, lo que, descontando los gastos de capital, resulta en un flujo de caja libre estimado de 1.500 millones de dólares.

Utilizó este efectivo para distribuir 752 millones de dólares en dividendos, recomprar acciones propias por 850 millones y cancelar deuda a largo plazo por 168 millones.

Mirando hacia adelante, la dirección mejoró sus proyecciones de ingresos y beneficios para todo 2024, esperando ingresos entre 70.500 y 71.500 millones de dólares y beneficios entre 26,10 y 26,60 dólares por acción.

A precios actuales, considero que la compañía ya cotiza con una prima de alrededor del 15% sobre su valor intrínseco.

Acción sugerida: Considerar mantener acciones de Lockheed Martin Corporation (LMT) en la cartera defensiva.

LVMH ralentiza su crecimiento, pero sigue siendo una Compra

No esperaba demasiado en este trimestre para LVMH.

La empresa ha tenido un crecimiento notable en los últimos dos años, con incrementos de dos dígitos que no eran sostenibles.

Como suele suceder, el mercado se entusiasma con estas compañías cuando su ritmo de crecimiento supera el promedio.

Lo mismo ocurre cuando el crecimiento se desacelera, no necesariamente debido a problemas específicos de la empresa.

El mercado podría estar infravalorando a una compañía con una ventaja competitiva fenomenal basada en intangibles.

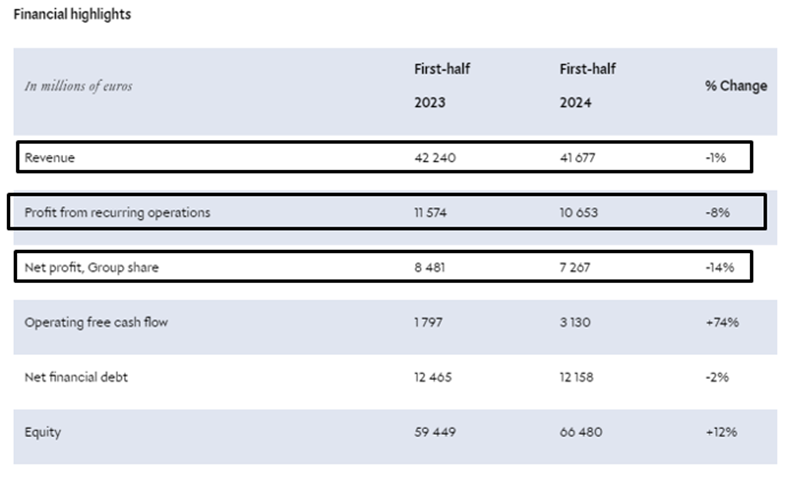

Los números del primer semestre mostraron un crecimiento orgánico de ventas del 2% interanual, con ingresos totales de 41.700 millones de euros.

A pesar de la debilidad de las ventas en Asia, el crecimiento de las ventas en Japón fue de dos dígitos, impulsado por los viajeros chinos que gastaron considerablemente en productos de la compañía.

Una nota negativa en este balance fue la disminución de los ingresos del segmento de “Moda y artículos de Cuero”, que retrocedieron un 2% en comparación con el mismo período del año anterior.

La caída en el segmento de “Bebidas y Licores” era esperable, dado el alto inventario que todavía conservan las tiendas que se abastecieron durante la pandemia.

Aun así, la estrategia de negocio mostró buenos resultados en los nuevos lanzamientos de fragancias y maquillaje, especialmente con la consolidación de Sephora.

Los beneficios operativos fueron de 10.653 millones de euros (una disminución del 8% interanual) y los beneficios netos de 7.267 millones de euros (una disminución del 14% en comparación con el segundo semestre de 2023).

La compañía no dio detalles sobre proyecciones para el segundo semestre, pero destacó su enfoque en consolidar sus marcas para mantener su resiliencia en un entorno complejo para el sector.

A precios actuales, estimo un margen de seguridad del 13%, con un potencial retorno anual de entre el 10% y el 12% para los próximos cinco años.

Acción sugerida: Considerar comprar acciones de LVMH Moët Hennessy – Louis Vuitton, Société Européenne (LVMUY) a precios actuales para la cartera de crecimiento.

El enfoque en la nube de Check Point impulsa las ganancias

Una de las características que más aprecio de este negocio es su estabilidad y recurrencia.

A diferencia de otras compañías de ciberseguridad, Check Point Software destaca por sus suscripciones recurrentes y la fidelidad de sus clientes.

Esto le permite crecer de manera modesta mientras ofrece flujos de efectivo predecibles.

El segundo trimestre del ejercicio fiscal 2024 fue muy positivo.

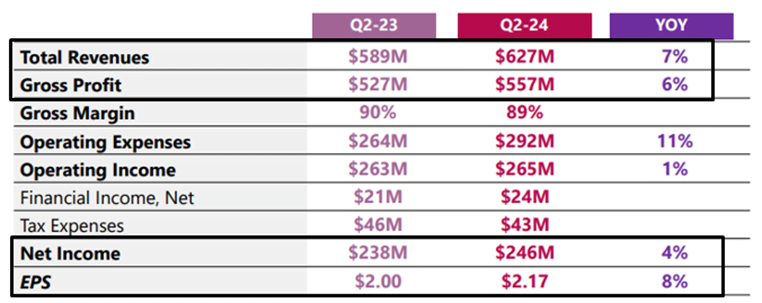

La compañía generó ingresos de 627 millones de dólares, lo que representa un crecimiento del 7% interanual, un ritmo más alto del habitual.

El beneficio operativo alcanzó los 265 millones de dólares, con un incremento de un solo dígito respecto al mismo trimestre de 2023, afectado por un aumento del 11% en los costos.

Cabe destacar que Check Point Software ha estado trabajando intensamente en el lanzamiento de Infinity, un servicio de ciberseguridad en la nube con inteligencia artificial.

A pesar de esto, los beneficios netos fueron de 246 millones de dólares, un aumento del 4% interanual.

Gracias a su política agresiva de recompra de acciones, el beneficio por acción alcanzó los 2,17 dólares, un incremento del 8% frente al mismo período del año anterior.

Durante este trimestre, la compañía realizó recompras de acciones por 325 millones de dólares, lo que ha impulsado el beneficio por acción.

Para el tercer trimestre del año, la empresa proyecta ingresos entre 615 y 650 millones de dólares y un beneficio por acción entre 2,19 y 2,29 dólares.

A precios actuales, la compañía parece estar bien valorada por el mercado.

Por lo tanto, la mejor estrategia sería no incrementar posiciones en la cartera.

Acción sugerida: Considerar mantener acciones de Check Point Software Technologies Ltd. (CHKP) en la cartera conservadora.

Alphabet: Una retención sólida a pesar de la prima de valoración

Alphabet fue una de las primeras grandes compañías en reportar sus resultados trimestrales, generando gran expectativa.

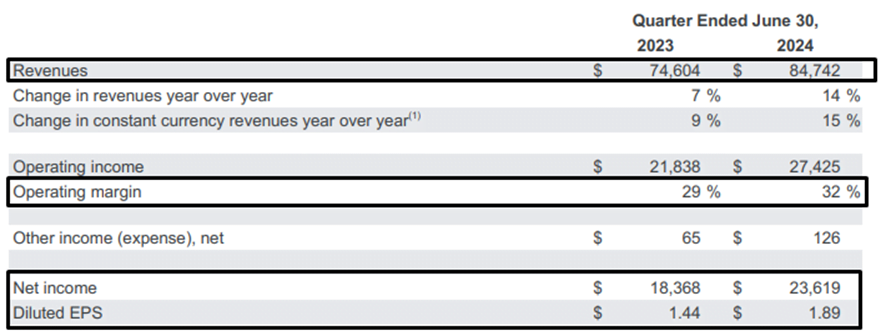

En el segundo trimestre del ejercicio fiscal 2024, la empresa registró ingresos de 84.742 millones de dólares, lo que representa un crecimiento del 14% respecto al mismo período del año anterior.

El segmento de “Google Services” contribuyó con el 87% de los ingresos totales, destacándose la publicidad en Google Search y YouTube Ads como los principales motores de crecimiento.

Además, el negocio en la nube alcanzó los 10.347 millones de dólares en facturación por primera vez.

Analizando los beneficios operativos, los servicios de Google generaron 29.674 millones de dólares y Google Cloud, 1.172 millones de dólares.

Sin embargo, el segmento de “Otras Apuestas” reportó pérdidas operativas de 1.134 millones de dólares.

Asimismo, Alphabet comenzó a separar los gastos relacionados con DeepMind y otros proyectos de inteligencia artificial en un nuevo segmento, que mostró pérdidas operativas de 2.287 millones de dólares.

Aunque estos gastos pueden parecer negativos, es fundamental reconocer que el desarrollo de inteligencia artificial es clave para el futuro de la compañía.

Los beneficios operativos ascendieron a 27.425 millones de dólares, lo que permitió un aumento en el margen operativo del 29% al 32%.

Los beneficios netos fueron de 23.619 millones de dólares, equivalentes a 1,89 dólares por acción.

En lo que va del año, la compañía ha distribuido 2.466 millones de dólares en dividendos y realizado recompras de acciones por 31.380 millones de dólares.

La compensación por acciones se mantuvo en torno a los 11.000 millones de dólares, resultando en una recompra neta de más de 20.000 millones de dólares.

En resumen, Alphabet presenta un balance sólido y robusto, evidenciando tanto su resiliencia como su potencial futuro, especialmente en el ámbito de la inteligencia artificial generativa.

A precios actuales, la compañía parece sobrevalorada en un 11%, lo que sugiere que las oportunidades de compra podrían encontrarse a niveles más bajos.

Acción sugerida: Considerar mantener acciones de Alphabet, Inc. (GOOG) a precios actuales en la cartera de crecimiento.

Esto fue todo por hoy,

Hasta la próxima

Diego Matianich