Estados Unidos apuesta por Boeing para desarrollar el F-47, el caza de sexta generación que definirá el dominio aéreo del futuro. Lockheed Martin, el líder histórico, queda relegado. ¿Es una jugada estratégica o un riesgo para la industria de defensa? El equilibrio de poder está en juego.

Estados Unidos decidió otorgar a Boeing el contrato del programa Next Generation Air Dominance (NGAD).

Más de 20.000 millones de dólares.

Lockheed Martin, que siempre dominó este mercado, queda desplazada.

Boeing no atraviesa su mejor momento.

Perdió dinero, tuvo problemas en la producción de aviones comerciales y recibió críticas por la calidad de sus aeronaves.

A pesar de eso, el gobierno le confió el desarrollo del F-47, el caza de sexta generación que reemplazará al F-22 Raptor de Lockheed Martin.

Fuente: Fuerza Aérea de los Estados Unidos / Reuters

Para Lockheed, el golpe es fuerte.

Perdió el NGAD y también la competencia para fabricar el próximo caza furtivo embarcado de la Armada.

Además, el Pentágono no está conforme con los retrasos en la modernización del F-35, un programa criticado por sus costos y fallas técnicas.

La política podría estar detrás de la decisión.

Boeing compite con Airbus y enfrenta dificultades en el mercado comercial.

El gobierno parece apostar por fortalecer a la empresa y consolidarla como el gigante aeroespacial de Estados Unidos.

Anunciar el contrato en una conferencia de alto perfil podría dificultar cualquier reclamo de Lockheed.

El sector de defensa cambia.

Algunos ven la decisión como una forma de diversificar y reducir costos.

Otros temen que Boeing tenga demasiado poder, pese a sus problemas recientes.

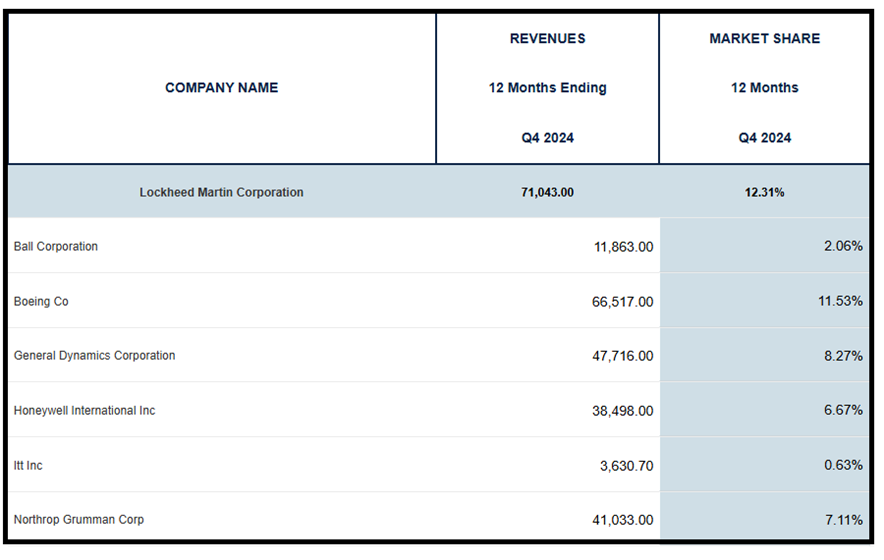

Lockheed Martin sigue siendo el líder de la industria con una cuota de mercado del 12,31%.

Boeing le sigue de cerca con un 11,53%.

General Dynamics tiene un 8,27%, Northrop Grumman ocupa un 7,11% y Honeywell, con un perfil más diversificado, alcanza un 6,67%.

Son jugadores clave en un sector altamente concentrado, donde cada contrato millonario puede cambiar el equilibrio de poder.

Lo cierto es que la decisión tendrá impacto en el futuro. ¿Será el ascenso definitivo de Boeing o un error estratégico con consecuencias inesperadas?

Lo cierto es que la decisión tendrá impacto en el futuro.

¿Será el ascenso definitivo de Boeing o un error estratégico con consecuencias inesperadas?

Como inversores de Lockheed Martin, lo que más nos interesa es cómo esto impactará en el futuro de la compañía.

Es un golpe fuerte que podría frenar su crecimiento en los próximos años, pero Lockheed aún cuenta con una gran cantidad de contratos que le aseguran ingresos estables por un tiempo considerable.

Si bien algunos de esos contratos podrían cancelarse, la compañía mantiene una posición sólida en el sector.

Citando Charlie Munger, esto parece más una contingencia temporal que un problema estructural.

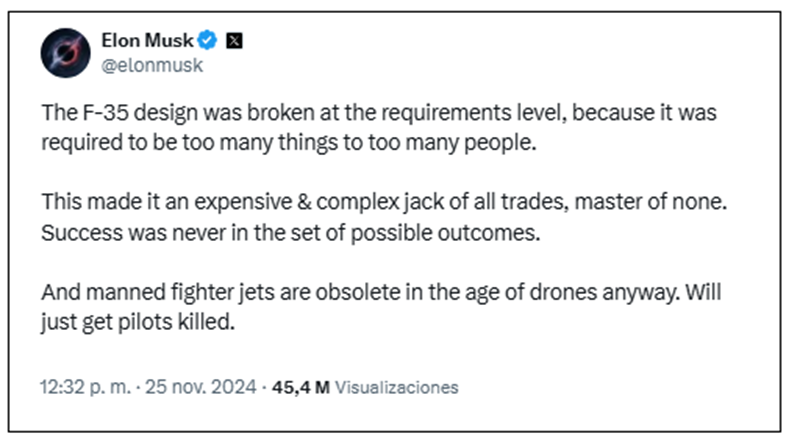

Si el F-35 no cumple con las expectativas de la Administración Trump, no significa que Boeing tenga una ventaja competitiva clara para desarrollar un avión superior.

Más que una cuestión técnica, esto parece un capricho de Elon Musk. Y si hay dudas, basta con recordar este tweet.

No es la primera vez que enfrentamos esto.

En la actualización semanal del 5 de diciembre mencionábamos que la compañía atravesaba semanas difíciles por rumores sobre su relación con la nueva administración y las declaraciones de Musk.

Aun así, Lockheed obtuvo un contrato de 16,3 millones de dólares para el programa de aviones de combate F-35 Joint Strike Fighter, lo que refuerza su posición a largo plazo.

Ahora bien, es importante hacer una comparación objetiva entre Lockheed y Boeing.

Boeing arrastra problemas legales por fallas técnicas en sus aviones y enfrenta múltiples demandas.

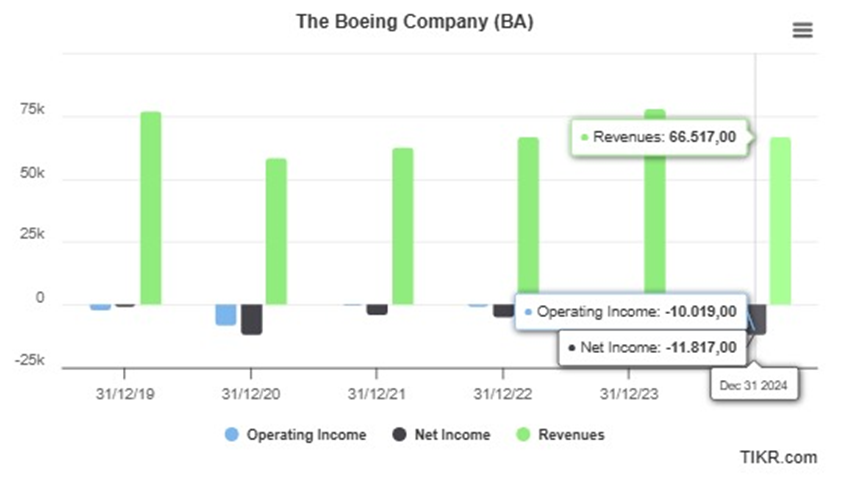

Lleva más de cinco años con pérdidas operativas.

En 2024, registró pérdidas por 10.000 millones de dólares y una pérdida neta de casi 12.000 millones.

Su estructura operativa es problemática.

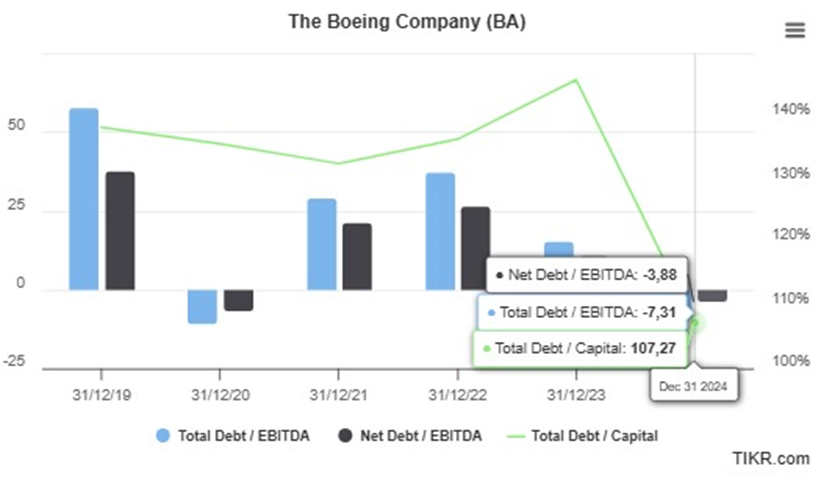

Aunque sus indicadores de endeudamiento han mejorado, los números siguen siendo preocupantes:

La deuda total representa más de 7 veces su EBITDA.

Excluyendo la caja, equivale a casi 4 veces su EBITDA.

La deuda total asciende al 107% de sus activos.

Una situación que, si bien es manejable, no deja de ser compleja.

Por otro lado, Lockheed Martin juega en otra liga.

No significa que su futuro esté garantizado, pero sus números cuentan una historia diferente.

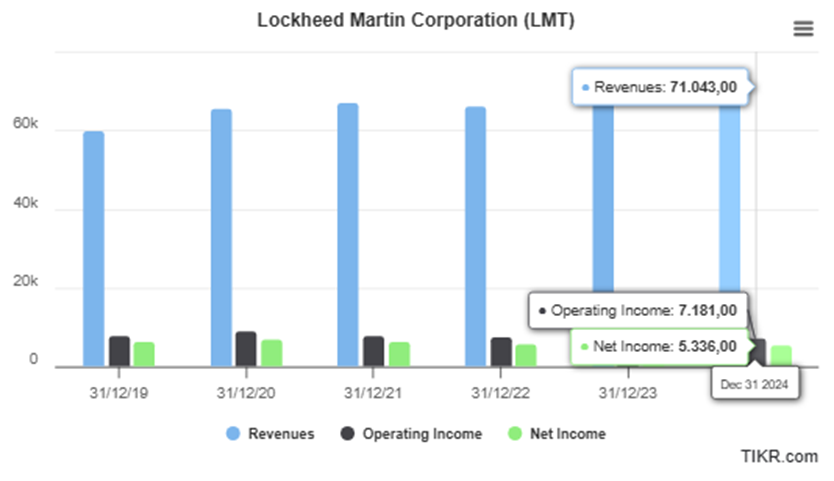

Beneficio operativo superior a 7.000 millones de dólares.

Beneficio neto superior a 5.300 millones de dólares.

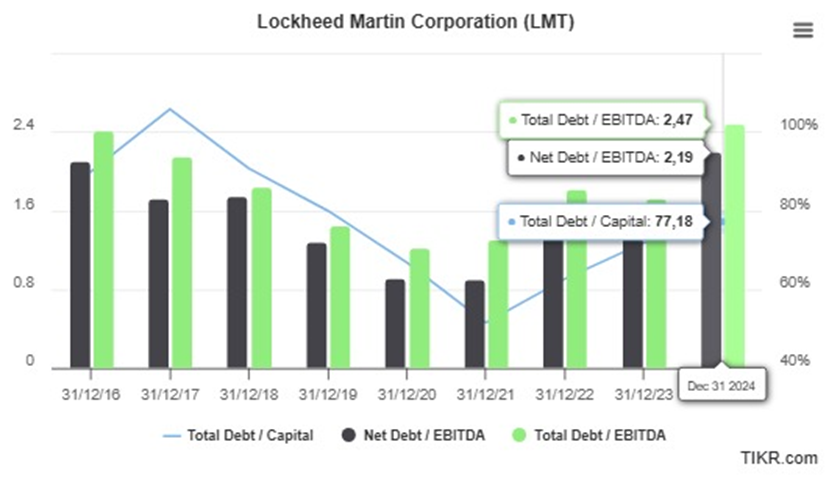

Deuda total equivalente a 2,5 veces su EBITDA (2,2 veces descontando la caja).

Deuda total del 77% de sus activos.

En resumen, son dos realidades completamente distintas.

Como inversores, es clave entenderlo.

Lockheed sigue siendo una compañía sólida.

Y, como suele ocurrir en estos escenarios, el pánico del mercado puede presentar oportunidades.

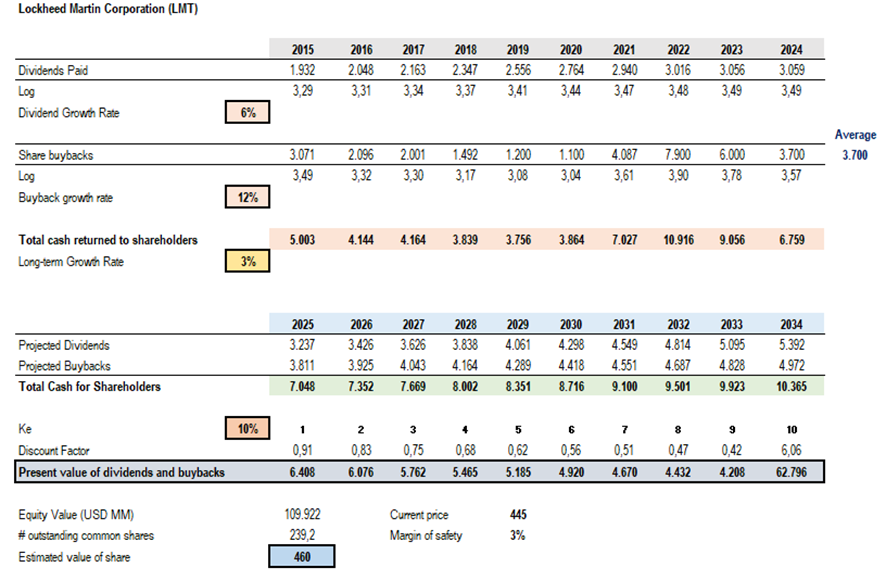

Si ajustamos el crecimiento y descontamos los flujos futuros a una tasa del 10%, Lockheed Martin podría tener un valor presente de 460 dólares, implicando un rendimiento anual del 10% con un margen de seguridad del 3%.

En la cartera conservadora, mantiene una ponderación del 12,4%.

Estaremos atentos para aumentar posiciones si el margen de seguridad mejora.

Por ahora, la estrategia no cambia.

Para quienes aún no tienen Lockheed en cartera o la tienen con un peso bajo, la sugerencia es incrementar con cautela.

Esto es todo por hoy.

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

P.D. El seminario mensual será la próxima semana, ya que por cuestiones de agenda no estaré disponible este viernes. Los mantendré informados.

Por buenas inversiones,

Diego Matianich