Evita que Wall Street avasalle tu pensamiento crítico

Hay muchas teorías acerca del origen del toro y el oso, como representaciones del sentimiento de los inversores en Wall Street.

El toro es la mejor representación de un mercado alcista.

Es sinónimo de fuerza y de las grandes subidas del mercado, ya que la forma de atacar de un toro es de abajo hacia arriba.

El oso es la mejor representación de un mercado bajista.

A diferencia del toro, el oso ataca de arriba hacia abajo, lo que se asocia a la idea de conseguir beneficios a medida que el mercado cae.

La lucha constante entre los toros (alcistas) y los osos (bajistas) es la razón de ser del mundo financiero.

Sin embargo, también existe la figura del cerdo.

Así llamaron a los pequeños inversores que perdieron casi todo su dinero en la crisis de 2008/2009. Siguiendo la analogía, “los toros y los osos siempre hacen dinero, pero los cerdos van al matadero”.

El matadero es un lugar espantoso. El viaje es traumático, el sufrimiento psicológico más aún. Y, tarde o temprano, te habrán sacrificado.

Como inversor, puedes ser optimista o pesimista según la circunstancia. Lo que nunca debes hacer es dejarte llevar por las emociones y perder la cordura a largo plazo.

El toro Goldman, el oso Morgan

En un mercado alcista, los toros se regocijan y los osos se esconden. En un mercado bajista, los toros se retiran y los osos buscan relucir.

Así es como suele funcionar.

El problema es que no siempre queda claro en qué parte del ciclo estamos.

En la actualidad, hay quienes creen que el mercado bajista debería continuar y quienes creen que estamos en las puertas de un nuevo mercado alcista.

Las entidades financieras están instalando este debate y debes mantenerte aislado de los extremos.

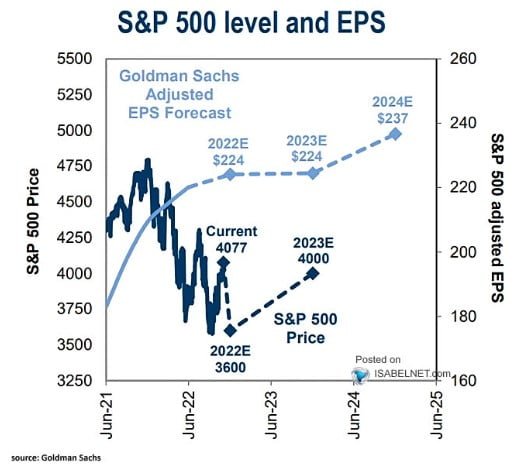

The Goldman Sachs Group, Inc. (GS) no espera que la economía estadounidense entre en recesión en 2023. Por este motivo, sus pronósticos son demasiado optimistas.

Tanto es así, que no espera una contracción de los beneficios empresariales. El S&P500 mantendría el próximo año, el mismo beneficio por acción que en 2022.

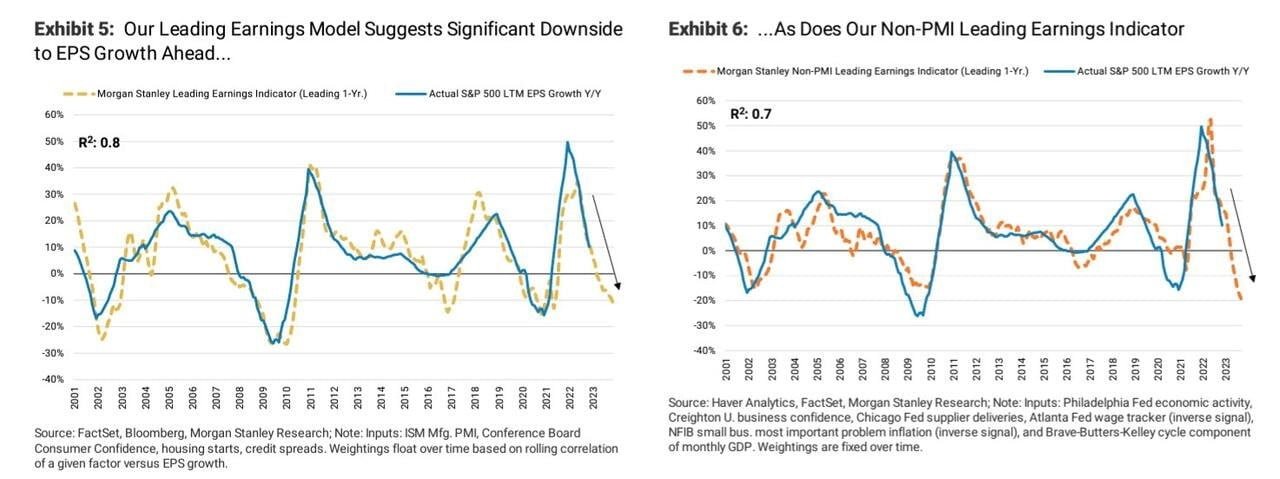

Morgan Stanley (MS), por su parte, cree que la probabilidad de entrar en una recesión es alta y habrá una contracción de beneficios.

Si la recesión es suave, los beneficios del S&P500 podrían caer un 11%. De ser más profunda, los beneficios se desplomarían un 20%.

Son ideas opuestas que pueden sesgar la objetividad de los hechos.

Intenta tener tu propio criterio y no tomes decisiones de inversión solo por las estimaciones de los analistas.

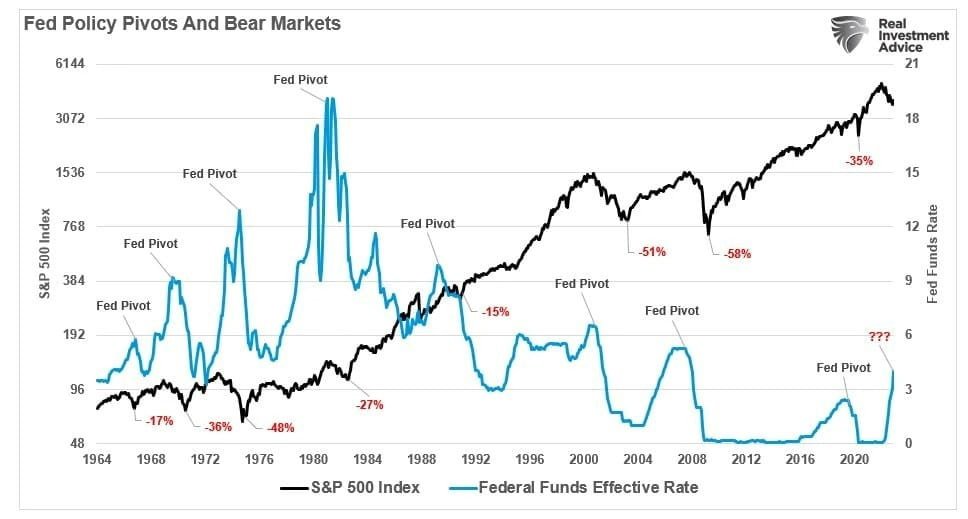

¡Cuidado con el pivote!

Una de las cuestiones centrales que debemos entender como inversores, es la adopción de un pensamiento crítico y, sea cual sea nuestra postura, tener los argumentos que la fundamentan.

Esta última recuperación del mercado no parece ser compatible con las perspectivas económicas que se perciben hacia adelante.

Nuestros argumentos están basados en lo que sucedió en otras crisis y en cómo la valoración actual del mercado no es lo suficientemente atractiva.

La realidad es que el S&P500 subió más del 18% desde mediados de octubre hasta el primer día de diciembre.

El principal argumento de los alcistas es la idea de que la Reserva Federal de los Estados Unidos va a relajar el ritmo de subidas de tipos de interés.

En otras palabras, este podría ser el pivote que marca el fin del mercado bajista.

No descartamos que esto pueda suceder, ya que nadie puede predecir el futuro y, más aún, prever el humor de Mr. Market.

Si nos basamos en la historia, el anuncio del pivote no es el final del mercado bajista. De hecho, suele ser el comienzo de la etapa más dolorosa para las acciones.

Puede que esta vez sea diferente, pero la evidencia siempre es un factor a considerar por sobre las expectativas.

Sé analítico y ten la capacidad de admitir que estás equivocado si las cosas cambian.

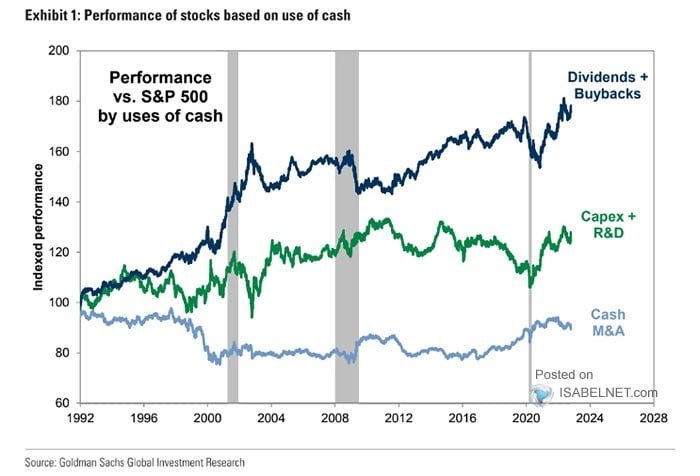

La destrucción de valor en un solo gráfico

Como bien dicen Warren Buffett y Charlie Munger, las compañías que crecen a través de adquisiciones suelen destruir el valor para los accionistas a largo plazo.

En primer lugar, porque hay un incremento constante de los gastos de adquisición, lo que disminuye sus márgenes.

En segundo lugar, se corre el riesgo de hacer malas adquisiciones y que el costo no compense los beneficios futuros de la misma.

En tercer lugar, suele ser difícil acceder a la información financiera de las adquisiciones si no son empresas públicas.

Y, en cuarto lugar, el método de valoración para este tipo de compañías es el de la suma de las partes, lo que incrementa las probabilidades de error en el cálculo del valor intrínseco.

Por ese motivo, son muy pocas las empresas que crecen haciendo adquisiciones y al mismo tiempo generan valor al accionista.

Por el contrario, preferimos negocios que generan valor a través de la distribución de dividendos sostenida y los planes de recompra de acciones propias.

Este gráfico ilustra cómo estas últimas suelen tener mejores rendimientos a largo plazo que las primeras.

Un cuerpo directivo que piensa en el accionista

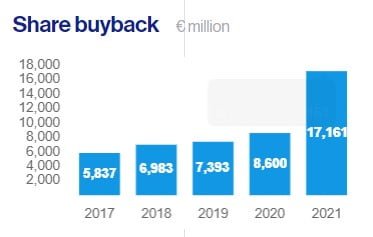

La política de recompra de acciones propias es fundamental para que una compañía cree valor al accionista.

ASML Holding N.V. (ASML) es un buen ejemplo.

ASML es líder en sistemas de fotolitografía utilizados en la fabricación de semiconductores. Sus productos se utilizan en todos los principales fabricantes de semiconductores.

Esto hace de ASML una compañía que tiene un tipo de producto único, y una ventaja competitiva inigualable en el sector.

Se estima que puede seguir creciendo a un ritmo de dos dígitos y difícilmente pueda perder el liderazgo en la industria en los próximos 10 años.

El cuerpo directivo tiene una capacidad de gestión increíblemente eficaz. La compañía devuelve efectivo a los accionistas de manera regular, a través de recompras de acciones.

Pese al contexto impredecible en el sector de semiconductores, la compañía tiene en vigencia un plan de recompra de acciones propias por hasta EUR 12.000 millones hasta 2025

Según el último reporte de la compañía, apenas lleva recompradas el 0,8% del total de acciones del programa.

Recuerda que, al recomprar acciones, el beneficio por acción sube (y tu riqueza también).

Esto fue todo por hoy,

Diego Matianich