El PIB de Estados Unidos cayó 0,3% en el primer trimestre de 2025. Aumentan las señales de enfriamiento económico, con menor creación de empleo e inflación persistente. La Reserva Federal podría mantener las tasas altas. ¿Estamos ante una desaceleración pasajera o el inicio de una recesión más profunda?

Se confirma la ralentización de la economía de Estados Unidos.

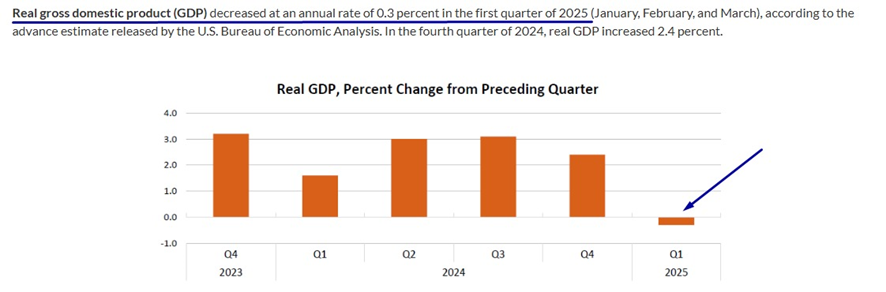

El PIB del primer trimestre de 2025 cayó un 0,3%.

Este dato tiene ciertas distorsiones debido al método de cálculo.

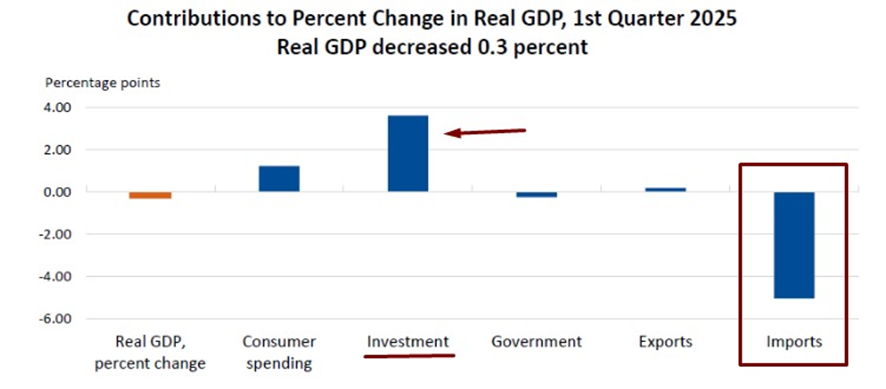

La caída se explica principalmente por un aumento de las importaciones y una reducción del gasto público.

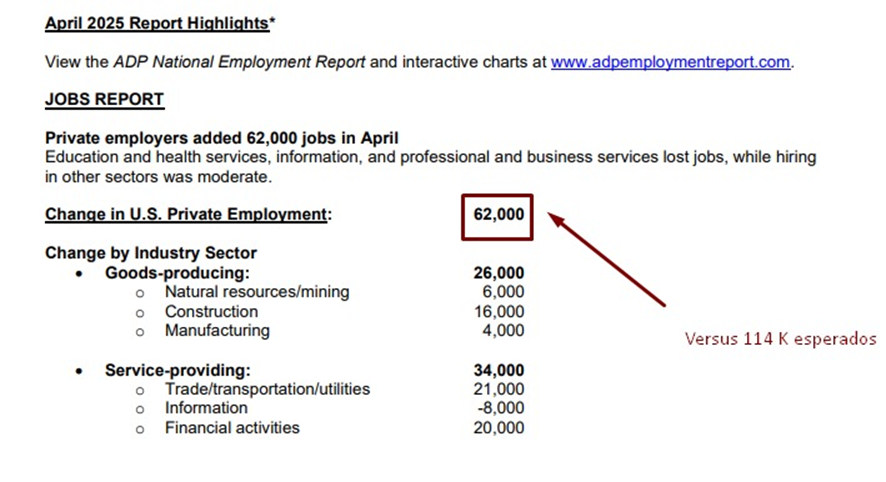

La inversión, por su parte, mostró una mejora que compensó parcialmente el impacto. En el mercado laboral, el informe de ADP mostró la creación de solo 62.000 empleos en abril.

Es casi la mitad de lo que se esperaba.

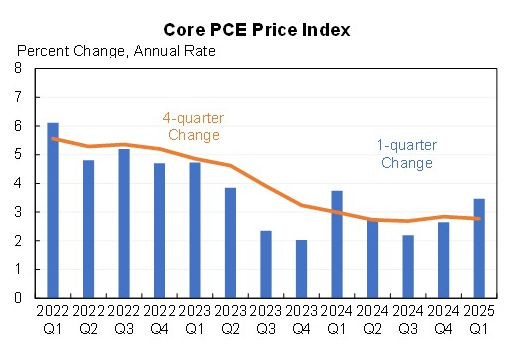

Otro dato negativo fue la inflación.

El índice PCE, la métrica preferida de la Reserva Federal, marcó una suba del 3,5% interanual en el primer trimestre.

Habrá que observar cómo evoluciona la economía en los próximos meses.

Parte del aumento de las importaciones podría deberse a adelantos.

Si se mantienen los aranceles del 10%, es probable que las importaciones disminuyan.

La baja en la creación de empleo tiene sentido.

Los empresarios muestran cautela frente a la incertidumbre sobre la política arancelaria.

El dato de inflación es preocupante.

La Reserva Federal viene advirtiendo sobre este riesgo.

Podría decidir no bajar las tasas de interés este año.

Si la inflación se mantiene y el consumo retrocede, podría darse un escenario de estancamiento con inflación.

Como dice Warren Buffett, de nada sirve intentar predecir la economía.

La clave está en enfocarse en buenos negocios y pagar precios razonables por ellos.

Dicho esto, pasemos a los resultados del segundo trimestre del ejercicio fiscal 2025 de Visa Inc. (V).

En general, los resultados superaron las proyecciones de los analistas.

Los ingresos alcanzaron los USD 9.594 millones.

Eso representa un crecimiento interanual del 9,3%.

El beneficio operativo fue de USD 5.435 millones.

Subió un 1,51%.

El resultado se vio afectado por mayores gastos en marketing, redes y procesamiento.

Además, la empresa duplicó su provisión contable por posibles conflictos legales.

Esto presionó el margen operativo.

Se trata de un gasto no operativo.

Está fuera del funcionamiento natural del negocio.

El beneficio neto fue de USD 4.577 millones.

Equivale a USD 2,32 por acción.

En el mismo período del año anterior había sido de USD 4.663 millones o USD 2,29 por acción.

Si se excluyen este y otros gastos extraordinarios, el beneficio neto ajustado (EPS bajo NON-GAAP) fue de USD 5.442 millones.

Equivale a USD 2,76 por acción.

Es un 10% más que el año pasado.

Desde lo operativo, el negocio muestra fortaleza.

El volumen de pagos en Estados Unidos creció un 8%.

A nivel internacional, el volumen subió un 13%.

Las transacciones procesadas aumentaron un 9%.

Todas estas cifras están medidas en moneda constante.

Visa generó más de USD 10.000 millones de efectivo por sus operaciones.

No invirtió en activos de corto plazo, como Letras del Tesoro.

Esto provocó una baja de USD 1.200 millones en las inversiones de corto plazo del activo.

Pagó dividendos por USD 2.334 millones.

Es un 10% más que el año anterior.

Además, aumentó las recompras desde USD 6.338 millones hasta USD 8.607 millones.

El aumento fue del 35% interanual.

Las proyecciones para el año fiscal 2025 se mantienen sin cambios.

Se espera un crecimiento de ingresos de doble dígito bajo.

Los gastos operativos crecerían entre un dígito alto y un doble dígito bajo.

El beneficio por acción se proyecta con una suba de entre el 9% y el 11%.

Podría haber algo de presión en el margen operativo anual.

Para el tercer trimestre, se espera un crecimiento de ingresos y gastos operativos de doble dígito bajo.

Pero el beneficio por acción podría crecer a doble dígito alto.

Esto dependerá del nivel de recompras.

Solo en este trimestre, las recompras aumentaron un 35%.

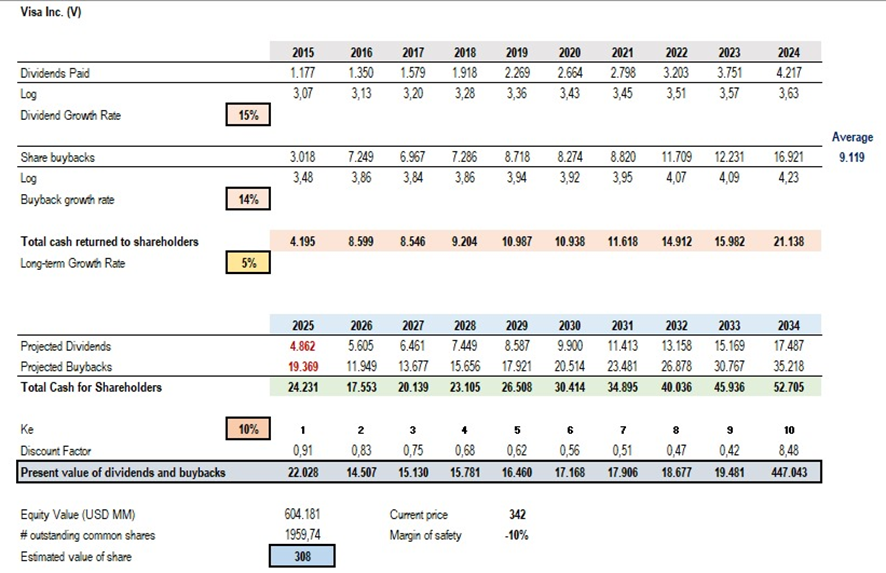

Dado el incremento en dividendos y recompras, la empresa podría devolver más de USD 25.000 millones a los accionistas este año.

De todas formas, prefiero ser conservador.

Mantengo la estimación de valor intrínseco con los mismos supuestos.

Estimo un valor intrínseco de USD 308 por acción.

A los precios actuales, implica una sobrevaloración del 10%.

Acción sugerida a tomar: Considera mantener las acciones de Visa, Inc. (V) en la cartera defensiva.

Esto fue todo por hoy,

Atentamente,

Diego Matianich