Esta vez no debería ser diferente

No intentes predecir la dirección del mercado, de la economía, de los tipos de interés o de las elecciones, decía Warren Buffett.

No tiene sentido hacer proyecciones, pero sí entender en qué parte del ciclo económico estamos para gestionar mejor nuestra cartera de inversiones.

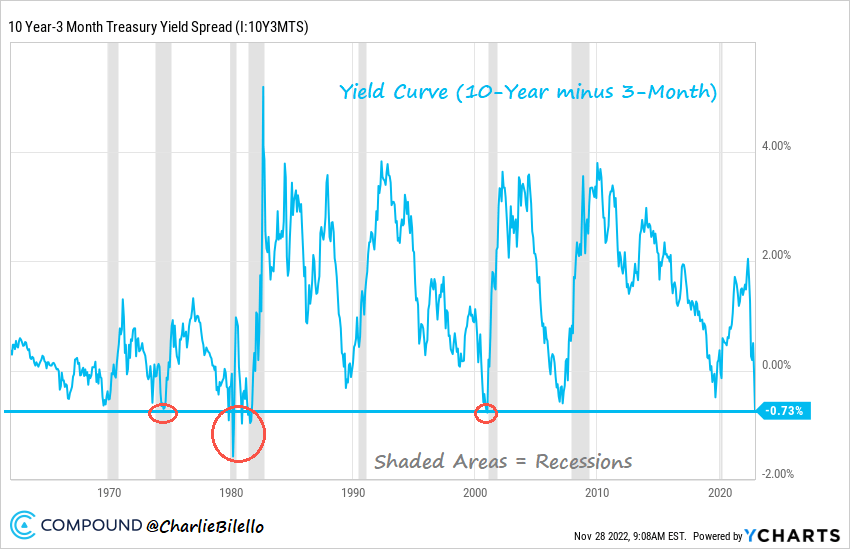

La mejor forma de medir qué tan probable es la llegada de una recesión, es a través de la curva invertida de bonos.

Cuando los rendimientos de los bonos a corto plazo son más altos que los de largo plazo, la curva se invierte. Cuando esto sucede, la recesión suele aparecer doce meses después.

Este es el único indicador fiable capaz de predecir una recesión con un alto grado de acierto. La curva invertida predijo las últimas ocho recesiones en Estados Unidos.

Y hoy no vemos suficientes argumentos como para determinar que esta vez será diferente.

De hecho, en los últimos sesenta años, solo hubo tres períodos con una curva más invertida que en la actualidad: 2000-2001, 1979-1982 y 1973-1974.

En los tres casos, hubo recesión.

Saca tus propias conclusiones…

Es prematuro ser tan codicioso

Cuando se avecina una crisis, el mercado tiende a anticiparse.

En definitiva, los mercados financieros se mueven por expectativas y constituyen una especie de barómetro de la economía.

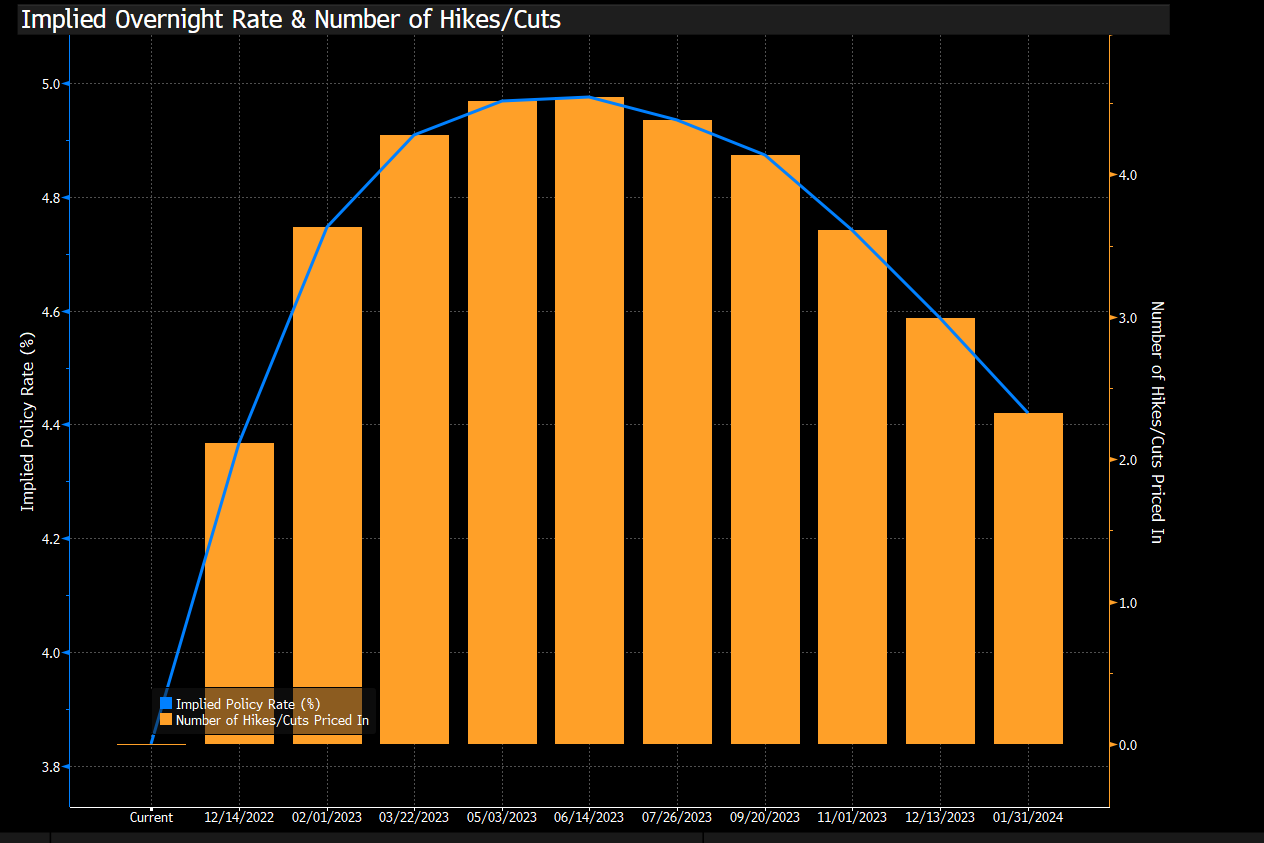

Lo que sucede hoy es bien conocido por todos. Los bancos centrales están incrementando los tipos de interés hasta un nivel que sea apropiado para que la economía se enfríe y los precios caigan.

El interrogante es lo que pasará en el futuro.

Puede que los bancos centrales bajen el ritmo de esas subidas si la inflación se desacelera. De hecho, es algo que ocurrirá por una cuestión de arrastre estadístico.

El problema que subyace es la idea de la Reserva Federal de mantener los tipos de interés altos por todo 2023. De hecho, Jerome Powell dijo que el nivel final de las tasas puede ser más alto de lo esperado.

Powell sigue negando el “pivote”, pero los inversores no le creen. El mercado descuenta que comenzarán los recortes de tipos de interés en 2023.

En nuestra opinión, esto solo sucederá si la recesión es profunda y prolongada.

El camino fácil no luce tan bien

Durante los últimos años, mantener tus inversiones indexadas al índice S&P500 fue un gran acierto.

No obstante, con tipos de interés al 5%, el apetito por el riesgo es menor.

En otras palabras, para que la inversión en renta variable sea lo suficientemente atractiva como para compensar el riesgo, el precio tiene que ser muy atractivo.

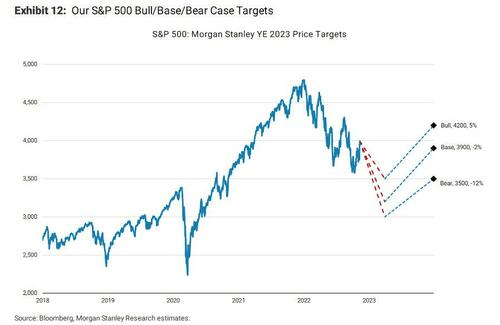

Hoy el S&P500 cotiza con un múltiplo de 20 veces los beneficios a doce meses. Es una valoración exigente en función a los tipos de interés actuales.

Pero claro, al descontarse una reducción de los tipos de interés el próximo año, el múltiplo tiende a expandirse.

Sin embargo, no estamos contemplando algo que es aún más importante que el nivel en donde se ubiquen los tipos de interés: la posible contracción de los beneficios corporativos en 2023.

Morgan Stanley prevé un escenario bastante pesimista para 2023. La entidad cree que, en el mejor de los casos, el S&P500 subirá un 5% de los niveles actuales. En el peor escenario, podría caer un 12% adicional.

Como te contamos el viernes pasado, la mentalidad ganadora de la próxima década podría no estar relacionada a la indexación, sino a la selectividad y a la elección de inversiones de alto valor a buenos precios.

La fórmula que dejó de funcionar

Muchos inversores podrían pensar que la renta variable no es un buen lugar para estar en este contexto.

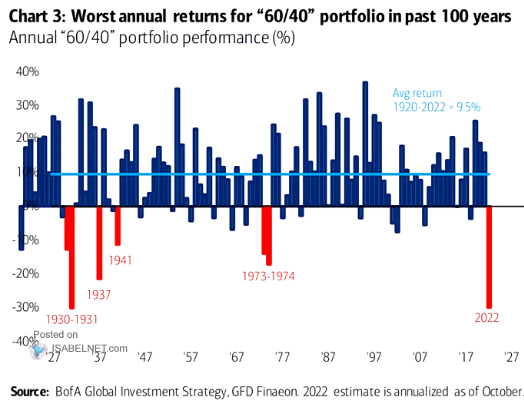

El problema es que el famoso portafolio “60/40” (que incluye un 60% de acciones y un 40% de bonos) tampoco tuvo un buen desempeño en 2022.

De hecho, este portafolio está teniendo el peor retorno en más de cien años de historia.

La pregunta es qué tan efectiva podría ser esta misma estrategia durante los próximos años.

Si consideras que habrá una desaceleración importante en la economía (y, por ende, en los resultados corporativos) incorporar algo de renta fija al portafolio para asegurarse un rendimiento de entre el 4% y 5% anual suena tentador.

En este caso, asegúrate de adquirir instrumentos de alta calidad crediticia, como bonos soberanos de Estados Unidos o bonos corporativos de grado de inversión.

Si efectivamente llega la recesión y los bancos centrales se ven obligados a reducir los tipos de interés, se podrían obtener interesantes retornos de capital también.

La cobertura puede salir muy cara

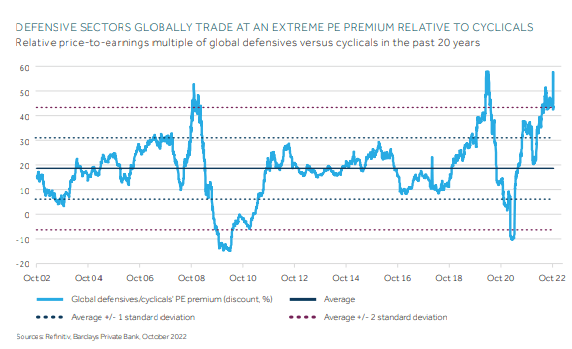

Otra cuestión interesante para analizar, es el posicionamiento de los inversores en sectores defensivos.

Cuando hablamos de una compañía defensiva nos referimos a un negocio estable, que pueden mantener un nivel de ventas mínimo. Por lo tanto, pueden obtener beneficios económicos y distribuir parte de sus ganancias como dividendos

Esta estrategia tiene mucho sentido cuando se aproximan vientos en contra.

Esto se debe a que, si bien en esas situaciones las personas recortan sus consumos secundarios, continúan teniendo necesidades imprescindibles relacionadas con lo que estas empresas ofrecen: energía, protección de la salud, alimentos y productos de higiene, entre otros.

El problema es que, en la actualidad, la valoración de estas empresas es bastante exigente. Según un estudio de Barclays, las compañías defensivas cotizan con una prima del 46 % frente a compañías cíclicas, teniendo en cuenta los múltiplos sobre beneficios.

Para tener como referencia, la primera promedio entre ambos sectores fue del 8% en los últimos 20 años.

Esto no significa que debas vender acciones defensivas y rotar hacia cíclicas o de alto crecimiento. Lo que sí sería mucho mas inteligente, es determinar qué activos defensivos cotizan hoy con un precio razonable y por debajo de la media del mercado.

Esto fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich