Entre pérdidas puntuales y una demanda sostenida, Lockheed Martin atraviesa un trimestre complejo sin comprometer sus fundamentos. Analizamos en detalle qué hay detrás de los números y por qué la tesis de inversión sigue en pie.

Lockheed Martin reportó sus resultados financieros correspondientes al segundo trimestre del año 2025.

Como ya veníamos observando en los trimestres anteriores, la empresa se encuentra lidiando con una fuerte presión sobre sus márgenes operativos y su flujo de caja, como consecuencia de importantes pérdidas relacionadas con programas específicos.

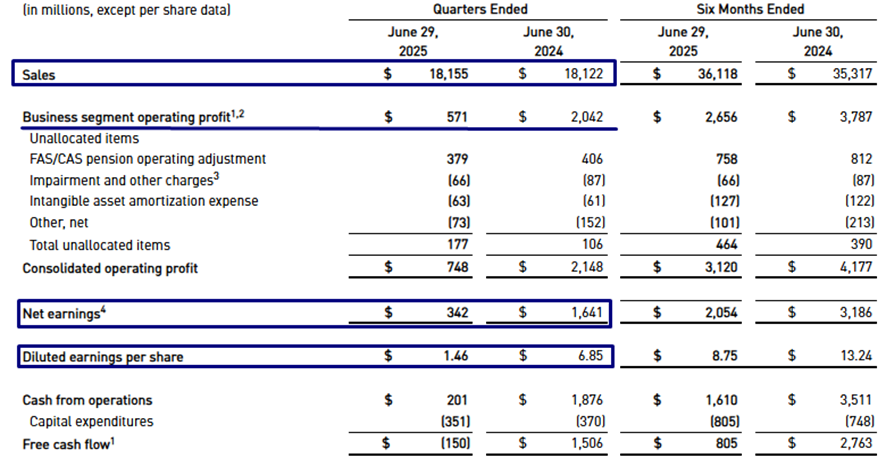

A pesar de que las ventas totales se mantuvieron estables en niveles de 18.155 millones de dólares, prácticamente sin cambios respecto al mismo período del año anterior, los resultados netos reflejaron una contracción considerable, con utilidades de apenas 342 millones de dólares frente a 1.641 millones reportados en el segundo trimestre de 2024.

Esta caída del 79% en las ganancias se tradujo también en una reducción significativa del beneficio por acción, que descendió de 6,85 a 1,46 dólares.

La principal razón detrás de este deterioro fue la decisión de la compañía de registrar pérdidas extraordinarias por un total de 1.600 millones de dólares antes de impuestos, correspondientes a problemas de ejecución y reestructuración de contratos en tres programas específicos.

El primero de ellos, un programa clasificado del segmento Aeronáutica, generó un impacto negativo de 950 millones debido a desafíos técnicos y de integración que obligaron a revisar plazos y costos.

Los otros dos programas, correspondientes a la unidad de Sistemas Rotativos y de Misión (RMS), fueron el Canadian Maritime Helicopter Program (CMHP), con una pérdida de 570 millones, y el Turkish Utility Helicopter Program (TUHP), con una pérdida de 95 millones.

Además, se sumaron cargos adicionales por 66 millones relacionados con el descarte de activos fijos tras la exclusión del programa NGAD de la Fuerza Aérea, y una carga impositiva extraordinaria de 103 millones vinculada a posiciones fiscales inciertas.

Desde una perspectiva operativa, el impacto de estas pérdidas fue contundente.

El resultado operativo consolidado cayó a 748 millones de dólares, lo que implicó una disminución del 65% frente al mismo trimestre del año anterior.

El margen operativo global pasó del 11,9% al 4,1%.

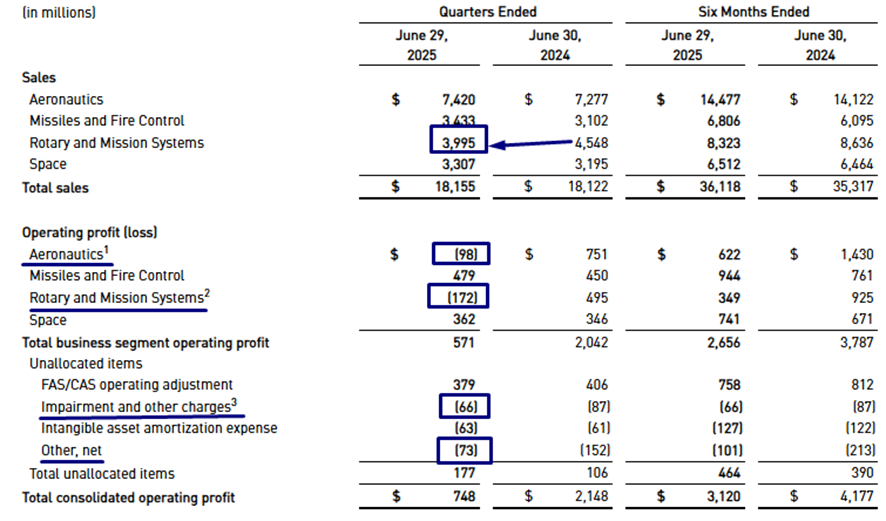

En particular, el segmento Aeronáutica pasó de un beneficio operativo de 751 millones a una pérdida de 98 millones, a pesar de un aumento en las ventas de 2% impulsado por mayores entregas del F-35.

El segmento de Misiles y Control de Fuego (MFC) fue el único que mostró un desempeño sólido, con un crecimiento de 11% en ventas y una mejora del 6% en el beneficio operativo, explicado por el aumento de producción en misiles tácticos como el JASSM y el LRASM.

Por su parte, el área de Sistemas Rotativos y de Misión se vio fuertemente afectada por las pérdidas mencionadas anteriormente, pasando de una utilidad operativa de 495 millones a una pérdida de 172 millones, acompañada de una caída del 12% en las ventas.

El segmento Espacial, en cambio, mostró una evolución positiva, con un aumento interanual del 4% en ventas y del 5% en utilidades operativas, gracias a mayores volúmenes en programas como Orion y NGI, lo que permitió mantener márgenes saludables en torno al 11%.

El deterioro también se reflejó en los flujos de caja.

El flujo de caja operativo fue de apenas 201 millones de dólares en el trimestre, frente a 1.876 millones en el mismo período del año anterior, y el flujo de caja libre resultó negativo en 150 millones, comparado con un saldo positivo de 1.506 millones en 2024.

Este descenso se atribuye al incremento del capital de trabajo, especialmente por mayores cuentas a cobrar y activos por contratos, principalmente en el programa F-35, así como por un aumento de inventarios en la unidad Sikorsky y diferencias de facturación en programas espaciales.

A pesar de esta situación, Lockheed Martin mantuvo su política de retorno al accionista, distribuyendo 771 millones en dividendos y ejecutando recompras por 500 millones, al tiempo que recurrió al mercado de deuda de corto plazo con una emisión neta de 1.400 millones mediante papel comercial.

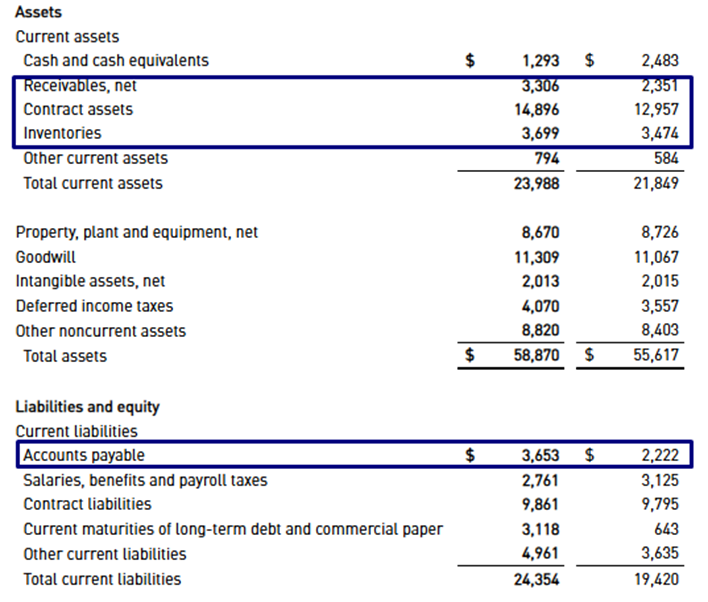

A nivel de balance general, los activos totales alcanzaron los 58.870 millones de dólares, con un crecimiento impulsado principalmente por aumentos en cuentas por cobrar, activos por contratos y activos diferidos por impuestos.

La posición de caja se redujo de 2.483 millones a 1.293 millones en el semestre, en parte por las necesidades de capital de trabajo y por el retorno de capital a accionistas.

El patrimonio neto disminuyó en más de 1.000 millones en el mismo período, explicado por la combinación de menores utilidades retenidas y las distribuciones realizadas.

La deuda total se mantuvo estable en torno a los 21.600 millones.

Respecto al futuro, la compañía reafirmó sus proyecciones para el conjunto del año 2025 en cuanto a ventas, flujo de caja y gasto de capital, aunque redujo de manera considerable su estimación de ganancias por acción, que pasó de un rango de 27,00–27,30 dólares a uno de 21,70–22,00 dólares, reflejando el impacto contable de los eventos del segundo trimestre.

A pesar de estos ajustes, Lockheed Martin continúa mostrando una demanda sólida en sus líneas principales de negocio, como lo evidencian los recientes contratos de misiles por parte del Ejército de Estados Unidos, nuevas órdenes del Space Force y mayores adquisiciones del F-35 por parte de aliados internacionales.

La compañía sostiene que estos elementos, junto con sus inversiones en infraestructura e innovación tecnológica, le permitirán retomar una senda de crecimiento rentable y sostenido en los próximos trimestres.

El segundo trimestre de 2025 expuso una serie de desafíos puntuales en la ejecución de ciertos programas que tuvieron un impacto contable significativo sobre los resultados de Lockheed Martin.

Sin embargo, la compañía mantiene una sólida posición financiera, una cartera de pedidos robusta y una demanda sostenida por parte de clientes estratégicos, lo que respalda su perspectiva positiva para el resto del año y el mediano plazo.

La reacción del mercado ha sido adversa, con una caída diaria (al momento de escribir este artículo) del 9,77%.

Si estás evaluando incorporar Lockheed Martin u otras compañías de perfil defensivo a tu portafolio, y querés hacerlo con una estrategia fundamentada, te invito a contactarme. A través de un proceso de asesoramiento financiero personalizado, puedo ayudarte a analizar si esta inversión se ajusta a tu perfil, tus objetivos y horizonte de inversión, y acompañarte en la toma de decisiones con criterios sólidos y bien argumentados.

Atentamente,

Diego Matianich