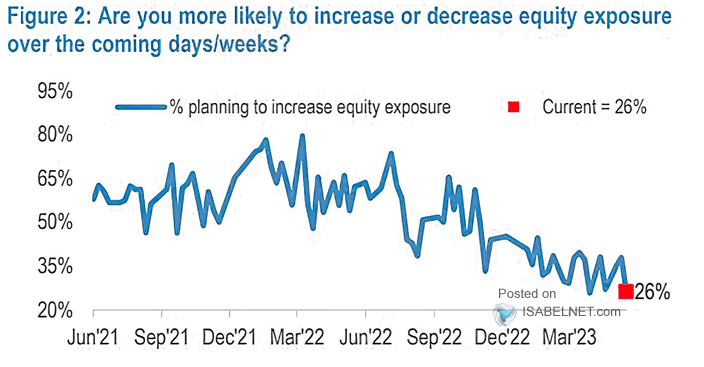

Enigma del 26%: ¿Por qué no compran?

Cuando escuchamos a los funcionarios del Banco Central Europeo, nos surge la duda de si están hablando en serio o no.

Christine Lagarde espera que la inflación en la zona del euro vuelva al 2% en 2025 y que se podrá evitar una recesión en la región.

Sin embargo, también planean seguir aumentando las tasas de interés durante este año.

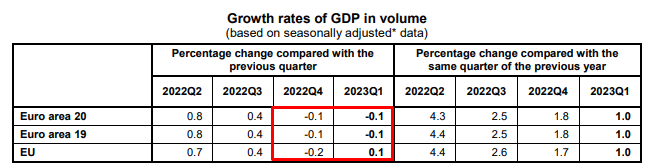

Si observamos la actividad económica en la zona del euro, vemos que la economía está estancada y la inflación se mantiene alta.

Esto se conoce como estanflación en la teoría económica.

De hecho, hoy se informó una caída del 0,1% en el producto interno bruto del primer trimestre de 2023.

Dado que ya van dos trimestres consecutivos con disminución en la actividad económica, Europa se encuentra oficialmente en una recesión técnica.

Teniendo en cuenta que todavía hay trabajo por hacer en términos monetarios, parece difícil que la economía europea pueda recuperarse este año.

Sólido, pero con una advertencia

En múltiples ocasiones explicamos que el mercado laboral es un indicador rezagado en la economía de un país y no puede predecir una recesión.

Sin embargo, sigue siendo un indicador crucial ya que los bancos centrales suelen basar sus decisiones de política monetaria en su comportamiento.

En Estados Unidos, la Reserva Federal tiene un doble mandato: maximizar el empleo y mantener la estabilidad de los precios.

Sin embargo, en respuesta a la preocupación por la inflación, la Reserva Federal está dispuesta a tolerar niveles de desempleo algo más altos de lo habitual.

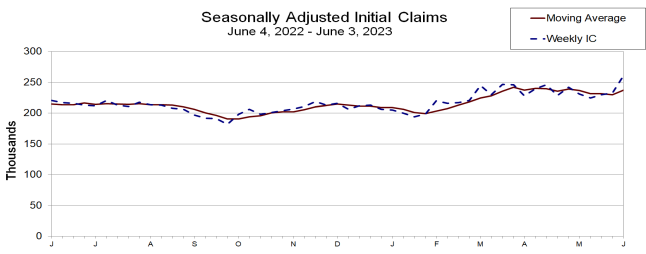

La cantidad de solicitudes semanales de subsidio por desempleo aumentó, alcanzando las 261,000 solicitudes, la cifra más alta desde octubre de 2021.

Este es el tercer aumento consecutivo en el número de solicitudes iniciales de subsidio por desempleo, lo que indica que la solidez del mercado laboral podría estar debilitándose.

Más crecimiento en el segundo trimestre

La principal razón por la que el empleo se mantiene fuerte en Estados Unidos es porque la economía continúa avanzando.

A diferencia de Europa, donde también las condiciones crediticias se han vuelto más estrictas, en Estados Unidos el consumo interno sigue impulsando la economía.

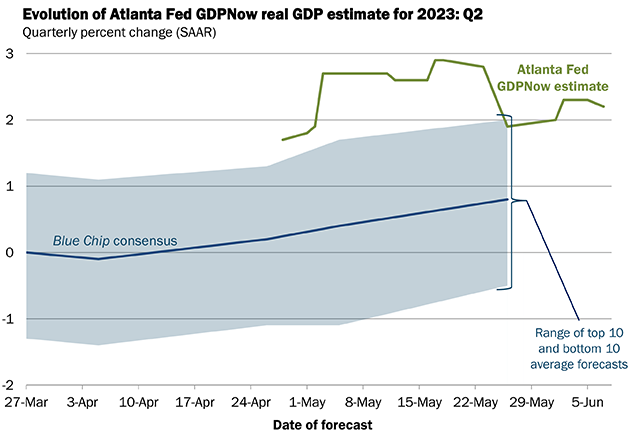

De hecho, la Reserva Federal de Atlanta proyecta un crecimiento del producto interno bruto del 2,2% aproximadamente para el segundo trimestre de 2023.

Como inversores, la pregunta que debemos plantearnos no es si la Reserva Federal aumentará o no las tasas de interés en la próxima reunión, sino cuándo se verá el impacto de las medidas que han tomado hasta ahora.

La historia nos enseña que subir las tasas de interés del 0% al 5% en tan solo doce meses suele tener consecuencias significativas.

Antes de adivinar, mira a tu alrededor

Sabemos que la economía es compleja y predecir su comportamiento no tiene mucho sentido.

Sin embargo, existen varias variables que nos pueden ayudar a evaluar la probabilidad de diferentes escenarios económicos.

En este momento, los inversores están preocupados por si la Reserva Federal de Estados Unidos detendrá o continuará incrementando las tasas de interés.

Si observamos lo que están haciendo otros bancos centrales en el mundo, no parece probable que haya una pausa, ya que la principal preocupación es la inflación.

Recientemente, el Banco de Canadá elevó su tasa de interés de referencia al 4,75%, el nivel más alto en 22 años, después de haber pausado las subidas hace solo tres meses.

El Banco de la Reserva Federal de Australia también incrementó su tasa de interés de referencia al 4,10% para combatir una inflación que ronda el 7% anual.

A pesar de las expectativas de una pausa, esto no ocurrió.

Teniendo esto en cuenta, no subestimes la posibilidad de que la Reserva Federal de Estados Unidos aumente las tasas de interés en un cuarto de punto la próxima semana.

Está caro, pero nadie vende

Aunque se avecinan problemas, la mentalidad de los inversores sigue siendo la misma.

Existe preocupación por una posible recesión, pero no se refleja en los precios de los activos.

Actualmente, el índice S&P 500 se valora a 25 veces los beneficios de los últimos doce meses, ligeramente por encima de su promedio histórico de 15 veces los beneficios.

Si las cotizaciones siguen aumentando, es porque los inversores esperan que los beneficios futuros superen a los actuales.

La historia muestra que, en caso de una recesión, los beneficios corporativos tienden a disminuir.

Sin embargo, solo el 26% de los clientes de JP Morgan están considerando aumentar sus posiciones en acciones.

En consecuencia, parece haber un consenso de que el mercado está sobrevalorado, pero nadie está vendiendo.

Será un año interesante en el que la selección cuidadosa y la gestión inteligente de las carteras marcarán la diferencia.

Eso fue todo por hoy,

Puedes elegir tu propia aventura, pero recuerda: al final, gana lo simple.

Diego Matianich