En la cresta de la ola: ¿Hasta dónde llegará el mercado?

La economía estadounidense sigue mostrando resiliencia, mientras la inflación y el alto endeudamiento plantean desafíos a largo plazo. En este contexto, la temporada de balances será clave para validar nuestras tesis de inversión y ajustar estrategias, con el S&P 500 en la mira tras las proyecciones optimistas de Goldman Sachs.

Navegar en máximos históricos puede ser un desafío.

Sabemos que los mercados de valores no suben indefinidamente, y es normal que haya altibajos.

Sin embargo, cuanto más se eleva el mercado, más vértigo puede generar.

Aun así, el sentimiento del inversor sigue siendo muy positivo, respaldado por la resiliencia de la economía estadounidense, pese a que existen riesgos estructurales a considerar.

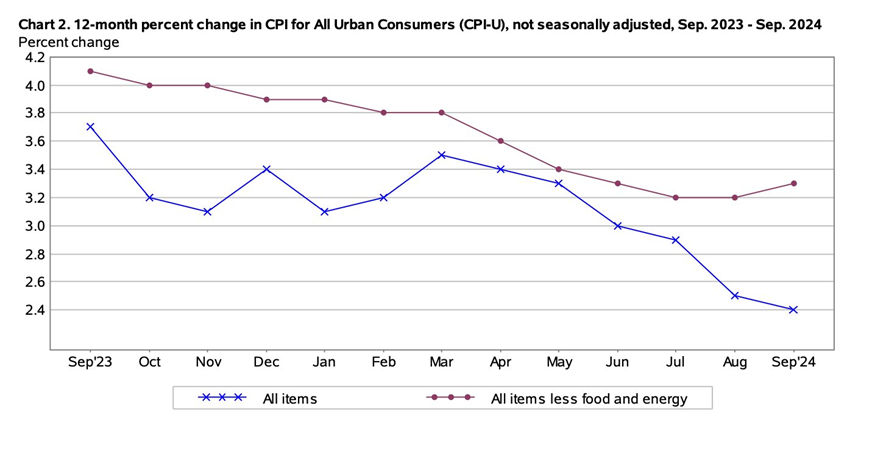

El último dato de inflación divulgado hoy sugiere que el proceso desinflacionario continúa.

En septiembre, el Índice de Precios al Consumo (IPC) de Estados Unidos se moderó al 2,4% interanual, frente al 2,5% registrado en agosto, según la Oficina de Estadísticas Laborales.

Por su parte, la inflación subyacente, que excluye alimentos y energía, subió una décima, hasta el 3,3%. Ambos índices superaron ligeramente las previsiones, que apuntaban a un 2,3% para el general y un 3,2% para el subyacente.

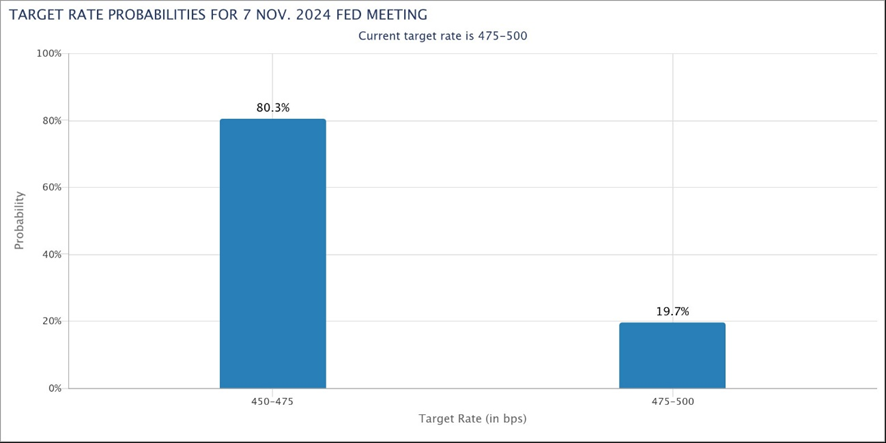

Las expectativas del mercado, según los rendimientos implícitos en el mercado de bonos, indican que la Reserva Federal podría reducir la tasa de interés en 50 puntos básicos en la reunión del 7 de noviembre, con una probabilidad del 80%.

Si bien es imposible predecir con certeza el futuro, y menos aún las decisiones de política monetaria de un banco central, las actas recientes de la Reserva Federal reflejan divergencias entre los funcionarios: algunos prefieren avanzar con cautela, evaluando cuidadosamente los datos de inflación y del mercado laboral.

Más allá de esta dinámica de corto plazo, hay dos problemas estructurales que afectan a Estados Unidos y que debemos considerar con una visión de mediano y largo plazo.

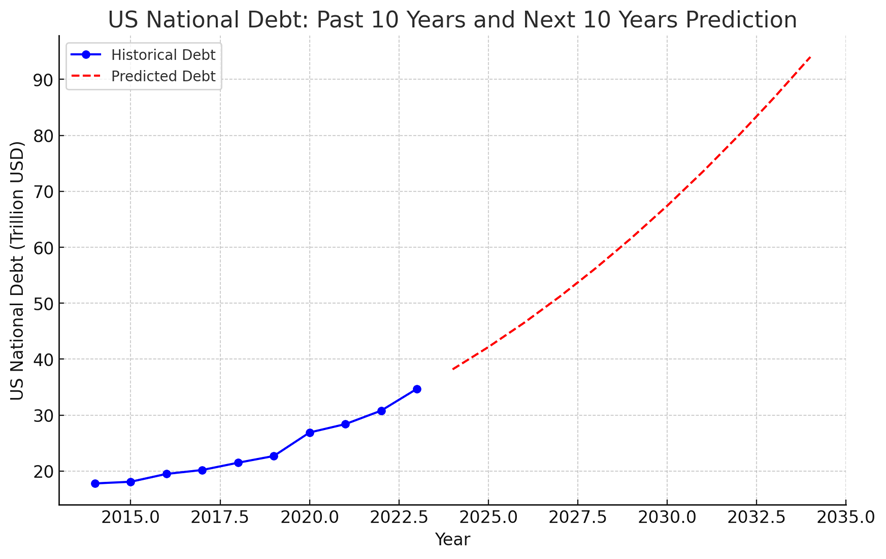

El primero es el alto endeudamiento del país.

La deuda pública ya supera los 35 billones de dólares, y de seguir creciendo a este ritmo, podría llegar a 100 billones en 10 años.

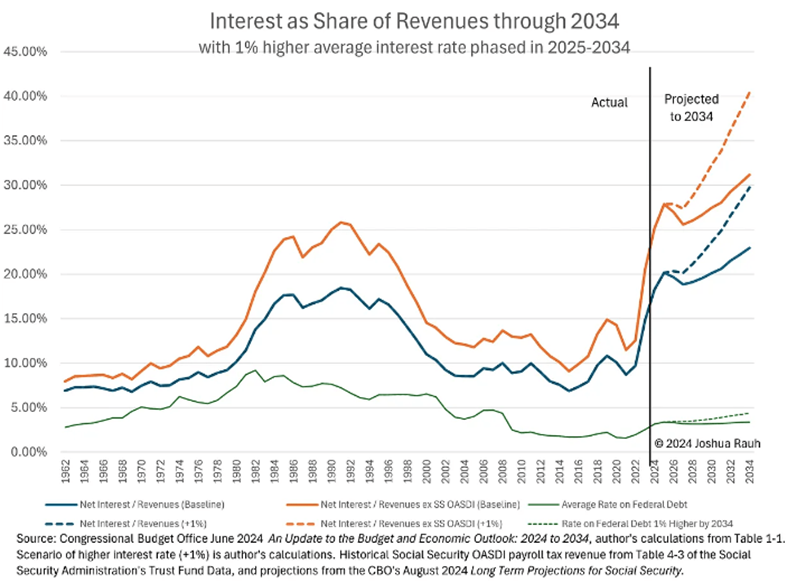

Algunos analistas, basándose en datos de la Oficina de Presupuesto del Congreso, proyectan que, si la tasa de interés promedio sobre la deuda federal se sitúa en 4,4%, los pagos de intereses podrían superar el 29,7% de los ingresos federales para 2034, lo que plantea un desafío significativo.

El segundo problema es el persistente déficit fiscal, que en el último año fiscal superó los 1,8 billones de dólares.

Este déficit, impulsado por un mayor gasto en intereses y programas sociales, es poco probable que se reduzca en el corto plazo, ya que ningún candidato presidencial parece inclinado a recortar el gasto público.

De hecho, algunos podrían incluso optar por financiar este gasto con mayores impuestos al sector privado.

El aumento del gasto es, en parte, lo que ha mantenido la resiliencia de la economía estadounidense, evitando que caiga en recesión.

Por tanto, es probable que el exceso de endeudamiento y niveles de inflación por encima del 2% continúen debilitando al dólar como moneda de refugio.

Esto puede provocar una apreciación de los activos en relación al dólar, incluido el S&P 500.

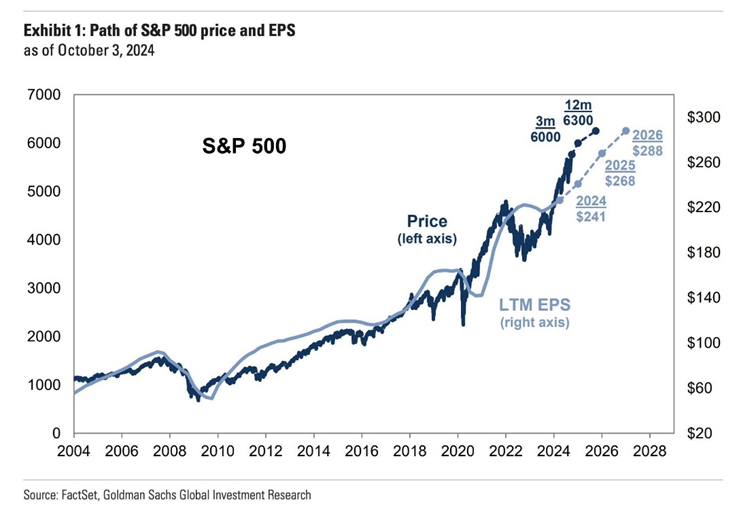

De hecho, Goldman Sachs ha elevado su objetivo para el S&P 500, proyectando que alcanzará los 6000 puntos a finales de 2024, lo que implicaría una ganancia del 4% en el cuarto trimestre.

Además, su precio objetivo a 12 meses se ha elevado a 6300 puntos, sugiriendo un rendimiento del 10%.

Antes del inicio de la temporada de resultados del tercer trimestre, Goldman también aumentó su previsión de Beneficio por Acción (BPA) para 2025 a 268 dólares, con un crecimiento del 11% interanual.

La temporada de balances que comienza esta semana con los resultados del sector bancario será clave para evaluar nuestras tesis de inversión.

Nos permite comparar nuestras expectativas con los resultados reales de las compañías en cartera.

Los informes financieros nos proporcionan información crítica sobre el rendimiento de las empresas, su capacidad para generar ingresos, controlar costos y gestionar eficientemente su capital.

Este análisis nos ayuda a determinar si los precios actuales están justificados por los fundamentos operativos y económicos de las empresas.

Además, nos brinda la oportunidad de ajustar nuestras proyecciones a largo plazo y decidir si es conveniente mantener, incrementar o reducir nuestra exposición a determinados activos.

Las fechas de presentación a considerar son las siguientes:

15/10/2024: UnitedHealth Group Incorporated

15/10/2024: LVMH Moët Hennessy

16/10/2024: ASML Holding

17/10/2024: Taiwan Semiconductors

22/10/2024: Lockheed Martin Corporation

22/10/2024: L’Oréal S.A.

22/10/2024: Visa, Inc.

22/10/2024: Canadian National Railway Company

22/10/2024: Alphabet, Inc.

22/10/2024: Microsoft Corporation

29/10/2024: Check Point Software Technologies

30/10/2024: PC Connection, Inc.

4/11/2024: Danaos Corporation

6/11/2024: ACM Research, Inc.

6/11/2024: Sapiens International Corporation N.V.

13/11/2024: Camtek Ltd.

12/12/2024: Costco Wholesale Corporation

Estaré informando acerca de todas las novedades la próxima semana.

¡No dejes de estar atento!

Por buenas inversiones,

Diego Matianich

Muchas gracias Diego .

Saludos