El tapering podría ser nocivo, la inflación también

Si bien el tapering (retiro de estímulos por parte de la Reserva Federal) es un problema real (e inmediato) en la industria alimenticia, también lo es la inflación.

Varias compañías de la industria advirtieron acerca del incremento de los costos en sus productos y cómo estaban transfiriendo parte del mismo a los precios al consumidor. Si bien hay una demanda deprimida y aun no se ve un impacto significativo en el nivel de ventas, esto podría disminuir los márgenes operativos en los próximos años.

Conagra Brands, Inc. (CAG) es la compañía del rubro alimenticio que logró consolidarse como una de las más influyentes de los consumidores estadounidenses. En la actualidad, es la segunda firma más importante en lo referido a alimentos congelados, ocupa el tercer lugar en el mercado de condimentos y salsas.

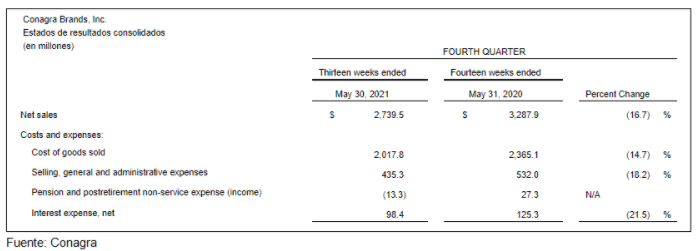

En los resultados financieros que informó el 13 de julio de 2021, generó cierto pesimismo en los inversores y sus acciones cayeron por debajo de los USD 34. Lo cierto es que en el cuarto trimestre del ejercicio fiscal 2021, las ventas de Conagra disminuyeron un 16,7%. Su margen operativo disminuyó 143 puntos básicos a 14% y el beneficio cayó un 28% a USD 0,54 por acción.

Aun así, en el balance consolidado la historia es otra. Sus ventas aumentaron un 5,1% anual, su margen operativo finalizó en 15,9% y el beneficio ajustado creció un 15,8% a USD 2,64. Y, algo no menor, incrementó su distribución de dividendos en un 14%.

El problema es que la compañía espera un crecimiento nulo y dio un panorama incierto debido al impacto inflacionario en la segunda mitad de 2022. De hecho, Sean Connolly, el CEO de la compañía, dijo que el nivel de inflación es atípico y es el más alto que la empresa haya visto en su historia.

Para 2022, Connolly estima una inflación de costos del 9%, principalmente por el aumento de los precios de las grasas, los aceites comestibles, las proteínas, el envasado y el transporte. La buena noticia es que Conagra tiene la posibilidad de compensar el aumento de costos incrementando el precio de sus productos. De hecho, podría beneficiar sus márgenes de ganancia.

Más allá del impacto inflacionario, creemos que hay dos razones que le dan a Conagra un “plus” adicional para ser considerada una gran oportunidad de compra a estos precios:

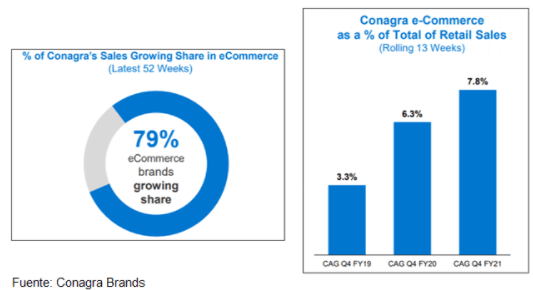

La primera es que la venta de productos a través del comercio electrónico se fortalece. Cuando en 2019 sus ventas de e-Commerce representaban apenas el 3,3% del total de las ventas minoristas, en 2021 ya equivalen al 7,8%. Desde otro enfoque, el porcentaje de crecimiento de las ventas en el e-Commerce durante las últimas 52 semanas es del 79%.

Esta forma de vender sus productos le dará a Conagra un fuerte impulso en sus ingresos a medida que siga ganando cuota de mercado.

Por otro lado, su atractiva valoración. Teniendo en cuenta que el promedio de la industria cotiza con una valoración en torno a 20 veces beneficios, Conagra lo hace a 13,1 veces. Además, su valoración está por debajo de su media histórica de 15 veces, lo que hace de esta tesis de inversión algo más que interesante.

General Mills también advierte acerca de la inflación

Otra compañía del sector que ha estado advirtiendo el impacto de la inflación en su estructura de costos, es General Mills, Inc. (GIS), una compañía estadounidense que hasta hace unos pocos meses, acordó con Tyson Foods Inc. (TSN) la compra su negocio de golosinas.

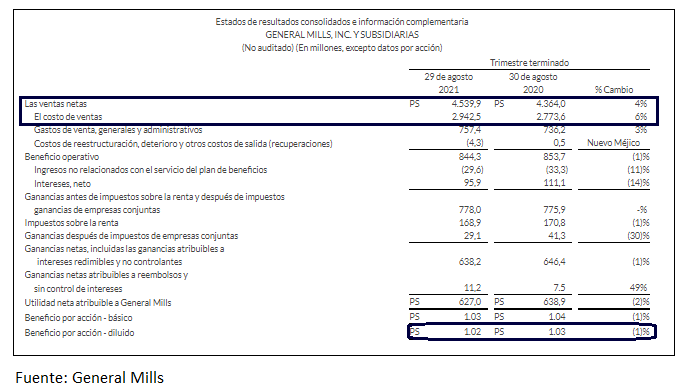

GIS informó ayer los números del primer trimestre del ejercicio fiscal 2022 y sus ventas crecieron en torno al 4% interanual, con ingresos de USD 4.500 millones. No obstante, su estructura de costos creció más que las ventas, un 6%, totalizando USD 2.942 millones. Como consecuencia, su margen bruto disminuyó del 36,2% al 34,7%.

Lo cierto es que la amenaza de la inflación de costos sigue latente y la compañía mantuvo sus proyecciones para 2022. Bajo este escenario que afecta a todo el sector alimenticio, una valoración de 16 veces sus ganancias proyectadas luce bastante razonable en función de su valoración histórica.

Creemos que la selectividad es la clave del inversor para incrementar el margen de seguridad en este tipo de compañías. No obstante, la inflación es un fenómeno que podría distorsionar las valoraciones.

Tres razones para comprar ACN (pese a su valoración)

Por lo general, lo primero que mira un inversor para entender si una compañía está sobrevalorada o no, es la relación entre su capitalización bursátil y sus ganancias anuales.

Sin embargo, hay otras cuestiones del negocio que también debemos considerar a la hora de determinar si hay potencial (o no) en una compañía, más allá de su valoración. Por ejemplo, una mayor proyección de ganancias, el incremento de su dividendo o la recompra de acciones propias. Los tres puntos son señales positivas para el accionista que pueden impulsar el precio de la acción.

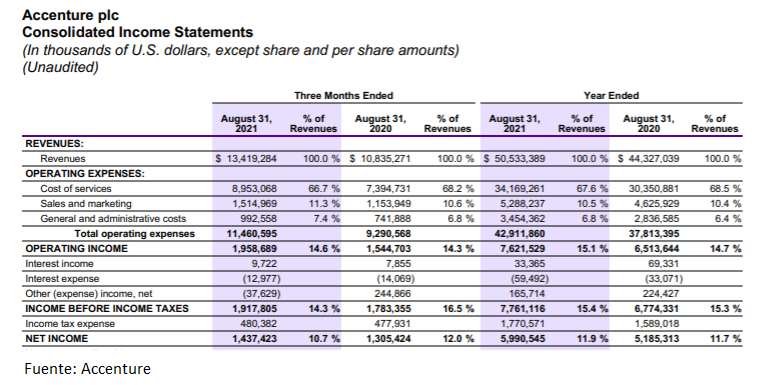

Accenture PLC (ACN) es una multinacional que ofrece servicios de consultoría y tecnología de la información. Tiene un negocio bastante seguro y predecible, aunque su valoración reciente es dos veces más alta que su media histórica. En su reciente reporte de resultados del cuarto trimestre de 2021, la compañía informó números más que interesantes.

Sus ingresos se expandieron un 24% interanual en este período, con más de USD 13.400 millones de facturación. Asimsimo, sus ganancias se incrementaron un 10% interanual, pasando de USD 1.305 millones en el cuarto trimestre de 2020 a USD 1.437 millones en el cuarto trimestre de 2021.

No obstante, incrementó el 10% de su dividendo trimestral a USD 0,97 por acción. También proyectó ganancias por acción para 2022 entre USD 9,90 / USD 10,18. Por último, anunció de recompra de acciones propias por USD 3.000 millones.

En virtud de lo anterior, su valoración de 33 veces beneficios proyectados puede no ser tan perjudicial como parece. Analizar el negocio de manera integral, te dará una mejor visión del potencial de la empresa a largo plazo.

Eso fue todo por hoy,

Por buenas inversiones,

Diego Matianich