El sesgo más peligroso que debes controlar

A medida que la inflación en Estados Unidos se desacelera, el mercado parece descontar que los problemas se han terminado. La inflación volverá muy pronto a niveles normales y la Reserva Federal (Fed) se verá obligada a disminuir los tipos de interés para evitar una recesión.

Sin embargo, este es solo uno de los escenarios posibles. Si nos apegamos a una sola idea, podemos estar siendo víctimas de un exceso de confianza. Siempre debemos analizar el impacto de los diferentes escenarios, y prestar atención a los más pesimistas para no cometer errores.

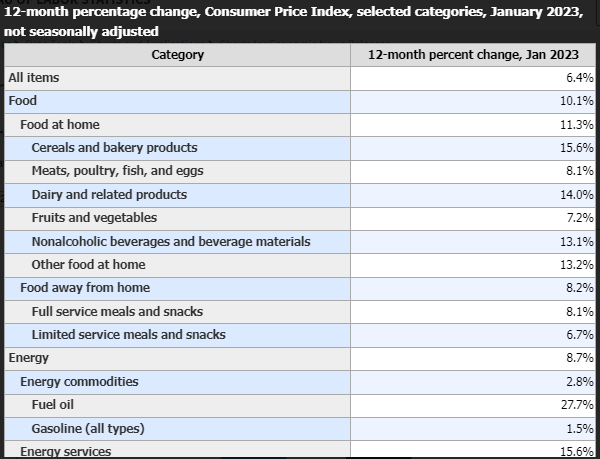

El dato de inflación de enero que se conoció hoy, sembró ciertas dudas sobre la velocidad a la cual va a ir remitiendo la inflación. En el último mes, los precios en Estados Unidos subieron un 0,5%, lo cual dejó al índice de precios al consumidor (IPC) con una subida interanual del 6,4%.

Fuente: bls.gov

A pesar de la caída del precio de la energía, los precios de los alimentos siguen teniendo una incidencia muy grande. La lucha contra la inflación podría llevar más tiempo y obligar a los bancos centrales a mantener los tipos de interés altos durante todo 2023.

La clave será medir el impacto en la economía y en los beneficios corporativos.

Mantente alerta.

Más demanda este año

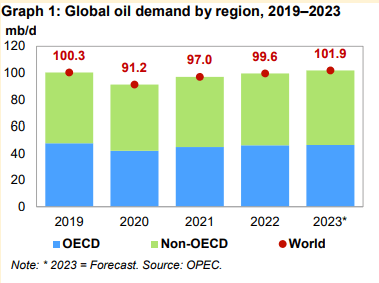

Una de las principales razones que provocó la desaceleración del proceso inflacionario a nivel mundial fue la caída del precio de la energía.

Sin embargo, existe la posibilidad de que los precios del petróleo vuelvan a niveles más altos. La reapertura de la economía china, el principal demandante de crudo en el mundo, siembra este interrogante.

De hecho, hoy la Organización de Países Exportadores de Petróleo (OPEP) dio a conocer sus proyecciones de demanda para 2023: espera que la demanda de petróleo a nivel mundial se incremente en 2,3 millones de barriles por día este año. Y, como argumento, citan la reapertura de China y otros países de Asia y Oriente Medio.

Fuente: OPEP

No descartes un escenario hostil en términos de inflación.

Un panorama distinto

En Europa, la situación es aún más complicada que en Estados Unidos. La inflación es más alta (8,5% versus 6,4%), los tipos de interés se ajustaron menos (3% versus 4,5%) y la actividad económica crece a un menor ritmo (0,1% versus 0,7%).

Sin embargo, la dinámica es la misma: el Banco Central Europeo deberá ser más agresivo para que la inflación disminuya a un mayor ritmo.

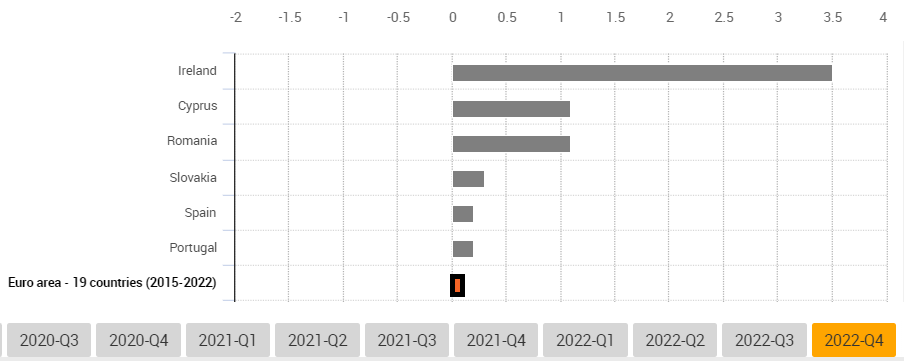

Como dijimos en el apartado anterior, lo que más nos afecta como inversores es el impacto económico de la contracción monetaria. El dato que se dio a conocer hoy sobre el Producto Interno Bruto (PBI) de la zona del euro da evidencia de lo que podría ocurrir en los próximos trimestres.

El crecimiento de los 19 países de la zona del euro en los últimos tres meses de 2022 fue del +0,1%.

A pesar de eso, hay diferencias importantes dependiendo el país. Según las últimas proyecciones del Fondo Monetario Internacional (FMI), la zona del euro tendrá un crecimiento del +0,5% en 2023. Mientras que la economía en Italia se podría contraer un -0,2% y en Alemania un -0,3%.

Fuente: Oficina Europea de Estadística

Si bien se avizoran oportunidades en Europa, la selectividad podría marcar la diferencia.

La ambición de la directiva

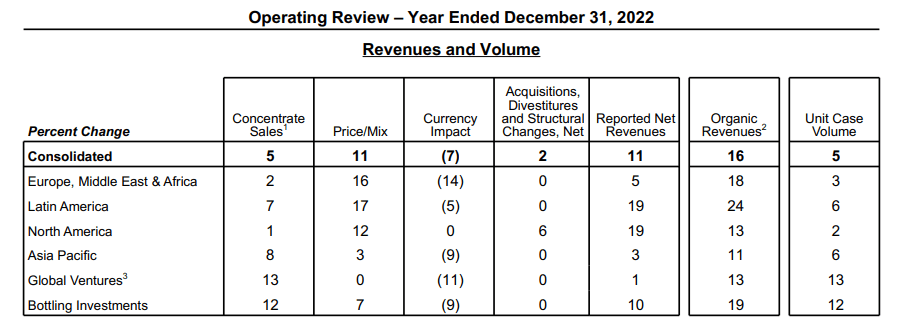

The Coca-Cola Company (KO) es una compañía extraordinaria, con una venta competitiva inigualable por su poder de marca. A pesar de tener un negocio maduro y predecible, el cuerpo directivo sigue teniendo ambiciones de crecimiento. Hoy la compañía informó los resultados del cuarto trimestre de 2022 y el balance consolidado anual.

El volumen de ventas creció un 5% en los últimos doce meses y los ingresos totales crecieron un 16% anual. No obstante, informó beneficios de USD 0,47 por acción, lo que implica una caída del 16% en comparación con el mismo período del año anterior.

Fuente: The Coca Cola Company

Esto se debe al impacto de las inversiones que está realizando la compañía en distintas líneas de negocio para impulsar el crecimiento. Esta partida fue de USD 1.500 millones en 2022, lo que representa un aumento del 9% en comparación con el año anterior.

A su vez, el cuerpo directivo sigue estando alineado con el accionista. Durante 2022, distribuyó dividendos por USD 7.600 millones y lleva 60 años consecutivos de incremento en su dividendo trimestral.

Además, la recompra de acciones neta de la compañía en 2022 fue de USD 600 millones, quedando una autorización por hasta USD 8.000 millones para los próximos años.

Pese a que su valoración es algo exigente, la seguridad de este negocio la convierte en jugador clave para cualquier cartera.

Resiste (por ahora)

Uno de los grandes riesgos que tienen las compañías maduras y con negocios establecidos es el de la disrupción.

Cuando aparece una compañía con un modelo de negocio innovador, puede derrumbar las barreras de entrada de cualquier compañía, pese al liderazgo que tenga en su industria.

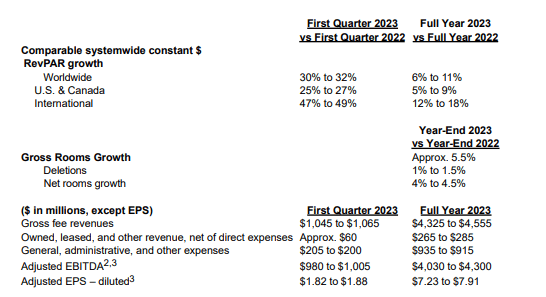

Marriott International, Inc. (MAR) es una de las cadenas hoteleras más grandes de todo el mundo, con una cuota de mercado en torno al 16%. Su negocio se sustenta en el otorgamiento de franquicias y en la administración de hoteles y propiedades de tiempo compartido en todo el mundo.

Sin embargo, la aparición de Airbnb, Inc. (ABNB) puso a Marriot y otras cadenas hoteleras en alerta. Airbnb propone un nuevo enfoque para el cliente, más flexible y con múltiples innovaciones.

Por el momento, la fuerte demanda de hoteles permite que todos salgan beneficiados. De hecho, los números de Marriott en el cuarto trimestre del ejercicio fiscal 2022 fueron alentadores: la compañía informó ingresos operativos de USD 996 millones (+56%) y beneficios por USD 673 millones (+43%).

Si medimos el beneficio por acción, el incremento fue del 49%. La compañía alcanzó los USD 2,12 por acción, gracias a la recompra de acciones propias de USD 2.600 millones durante todo 2022.

Fuente: Marriott International

Hacia adelante, Marriott espera un sólido primer trimestre en 2023 (en comparación con el primer trimestre de 2022) y espera un crecimiento modesto para todo el año. Espera ganar entre USD 7,23 y USD 7,91 por acción en 2023, lo que dejaría a esta compañía una valoración de 24 veces beneficios.

Un precio razonable para este tipo de negocio.

Esto fue todo por hoy,

Diego Matianich