El resfrío económico que la Fed necesita

La Reserva Federal de los Estados Unidos tiene un doble desafío.

Por un lado, luchar contra la inflación.

Por el otro, evitar que escale la crisis bancaria.

El problema es que, para disminuir la inercia de los precios, la Fed necesita enfriar la economía incrementando el costo del dinero.

Esto último fue lo que, a fin de cuentas, provocó la quiebra de cuatro bancos regionales (mal administrados, por cierto) hace unos pocos días atrás.

La cuestión es que ahora Jerome Powell tiene una carta a su favor.

Como bien explicó en la rueda de prensa posterior a la publicación de la última minuta, el endurecimiento de las condiciones crediticias puede ayudarlos a enfriar la demanda y facilitarles el trabajo.

En otras palabras, quizás ya no sea necesario seguir incrementando los tipos de interés, si la demanda se enfría por el endurecimiento de las condiciones del crédito.

Si bien dijo explícitamente que la Reserva Federal no busca incrementar la tasa de desempleo, pareciera que esto le viene más que bien para evitar mayores ajustes y terminar siendo “los malos de la película”.

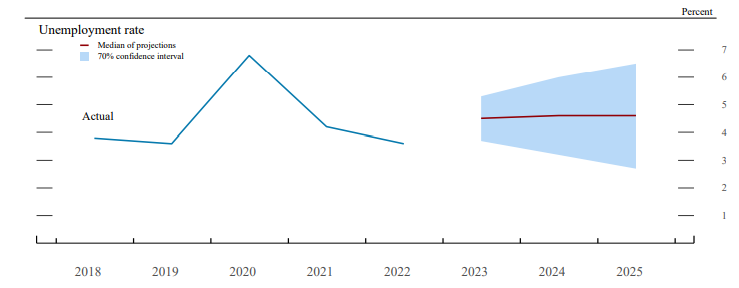

De hecho, las propias proyecciones de la Reserva Federal contemplan un incremento en la tasa de desempleo del 3,6% actual al 4,5% para 2023 y 4,6% en 2024.

Fuente: Reserva Federal de los Estados Unidos

Más subsidios por desempleo

El tensionamiento del mercado laboral esta semana fue lo que, a nuestro juicio, determinó un mayor apetito por los activos de cobertura por parte de los inversores.

Lo venimos comentando (y analizando) en las últimas ediciones.

El martes te contamos cómo la Oficina de Estadísticas Laborales informó que el número de ofertas de trabajo disminuyó a 9,9 millones a fines de febrero.

El miércoles, mostramos cómo el informe de empleo no agrícola de ADP quedó por debajo de las expectativas (145.000 nuevos puestos de trabajo, por debajo de los 200.000 que se esperaban).

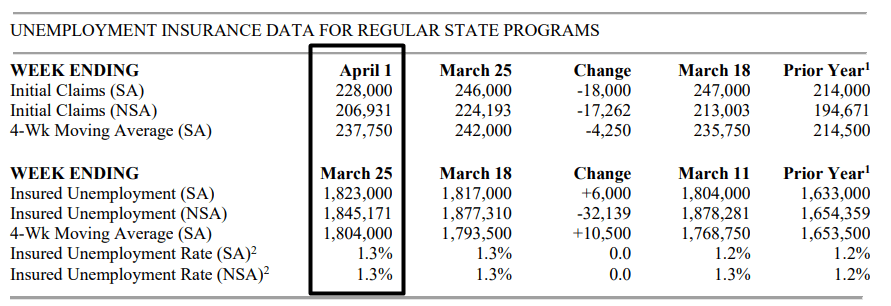

Hoy, el Departamento de Trabajo mostró un incremento de las nuevas solicitudes de subsidios por desempleo y también de las renovaciones, durante las últimas cuatro semanas.

Fuente: dol.gov

Todo esto nos lleva a pensar que la tasa de desempleo podría alcanzar ese 4,5% este año, tal como proyecta la Reserva Federal.

Y eso, sin que los obligue a cambiar de postura con respecto a la tasa de interés terminal que les permita seguir poniendo a la inflación como una prioridad.

Las tecnológicas se preparan

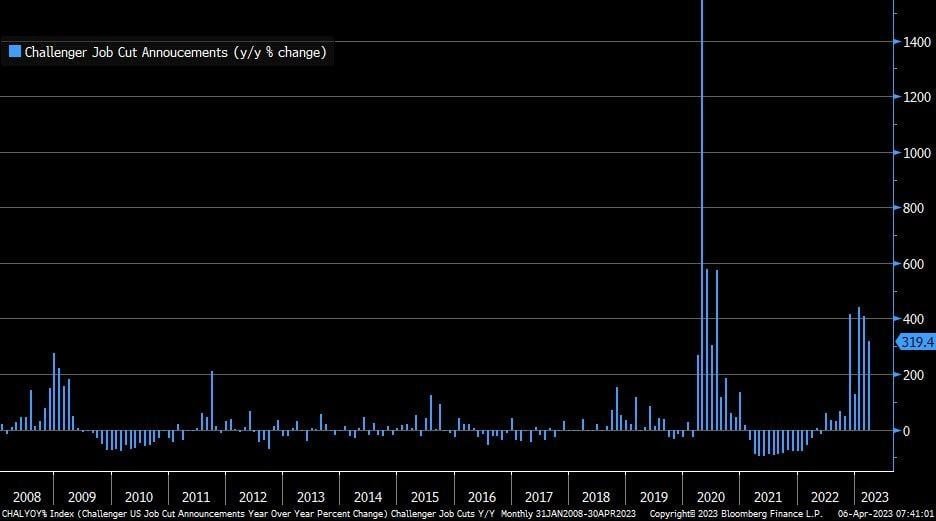

Según Challenger, Gray & Christmas, los recortes de empleo aumentaron un 15 % en marzo de 2023, un 319 % más que en el mismo mes del año pasado.

Si consideramos lo que explicamos en el apartado anterior, estos números ( y la debilidad en el mercado laboral) no deberían llamarnos la atención.

Sobre todo, cuando el sector tecnológico es el principal protagonista.

Recuerda que, a principios de año, empresas como Amazon.com (AMZN), Alphabet, Inc. (GOOG), Meta Platforms, Inc. (META), Microsoft Corporation (MSFT) o Salesforce, Inc. (CRM), anunciaron despidos de parte de sus plantillas de personal.

Challenger, Gray & Christmas acaba de informar que las empresas tecnológicas anunciaron 102.391 recortes en lo que va de año, un 38.487% más que los 267 recortes del primer trimestre de 2022.

Ya es un 5% más que el total anual de 97.171 en 2022.

El sector se encamina a superar el recorte de empleos anual más alto anunciado en 2001.

Es evidente que las empresas ven un contexto económico adverso hacia adelante y están tomando medidas para reducir los costos y mantener sus márgenes de beneficio.

Fuente: Bloomberg

RPM decepciona

Si bien los resultados corporativos más importantes (y esperados por el inversor) comenzarán a llegar en unas semanas, la temporada de balances ya está en curso.

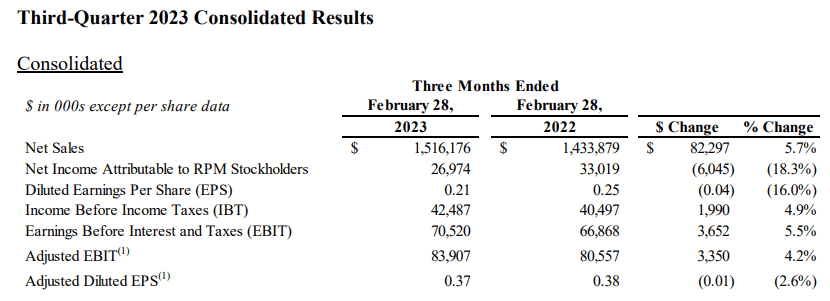

Hoy salieron los números de RPM International, Inc. (RPM), una compañía estadounidense que vende productos químicos para la industria.

En el tercer trimestre del ejercicio fiscal 2023, reportó ingresos por USD 1.516 millones, lo que equivale a un incremento del 5,7% interanual.

Fuente: RPM

El beneficio neto disminuyó a USD 27 millones o el equivalente a USD 0,21 por acción (-16% interanual).

La compañía generó USD 328 millones de efectivo por sus actividades operativas, lo que es un 12% más que en el mismo período del año anterior.

Si bien RPM redujo parte de su deuda de corto y largo plazo por un total de USD 354 millones, emitió nueva deuda por USD 490 millones.

La deuda total equivale al 150% de sus recursos propios y podría ser un problema a futuro si las ventas se resienten.

Además, RPM no está generando un flujo de caja libre para los accionistas, lo que podría ser una señal de destrucción de valor si la situación no se revierte.

La valoración de 20 veces sus beneficios proyectados tampoco luce atractivo para una industria que se mueve en torno a un múltiplo medio histórico de 15 veces.

La deuda aniquila a Levi Strauss

Otra de las compañías que informó sus resultados trimestrales hoy fue Levi Strauss & Company (LEVI), una de las fabricantes de ropa más reconocidas a nivel mundial.

En el primer trimestre del ejercicio fiscal 2023, la empresa reportó ingresos por USD 1.689 millones (+6% interanual).

Asimismo, generó un beneficio neto de USD 115 millones o el equivalente a USD 0,29 por acción (-41% interanual).

Hay dos potenciales problemas para este negocio que vale la pena recalcar.

En primer lugar, la fuerte subida del nivel de inventarios (+33%).

El exceso de inventarios no genera dinero en efectivo y ocasiona mayores costos para la compañía (principalmente, los costos de almacenamiento).

Fuente: Levi Strauss & Company

En segundo lugar, la empresa sigue incrementando su endeudamiento (la deuda total equivale al 110% de sus fondos propios).

Esto último la obliga a pagar cada vez más dinero por los intereses que esa deuda genera, reduciendo sus márgenes de beneficio.

Fuente: Levi Strauss & Company

Una compañía con esta asignación de capital, destruye todo el flujo de efectivo libre y no libera nada de valor para el accionista.

Más allá de que su valoración actual de 14 veces beneficios parece razonable para este tipo de compañía, el aspecto cualitativo nos hace descartar este negocio como una buena alternativa de inversión.

Fuente: Levi Strauss & Company

Eso fue todo por hoy,

Diego Matianich